住友生命 たのしみワンダフルを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみワンダフル

- 加入年齢:

- 0~75歳

- 年金期間:

- 5~15年

- 返戻率:

- 102~112%

- 特徴:

- 将来受け取る年金をご自身でご準備

たのしみワンダフルは住友生命が2013年から販売している個人年金保険です。販売開始から10年以上が経過していますが、基本的な中身は変わっていません。2013年のリニューアルが20年ぶりだったため、次のリニューアルは2030年代になるかもしれません。

また、金融機関を通じて販売される個人年金保険は「たのしみ未来(充実みらい)」となります。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

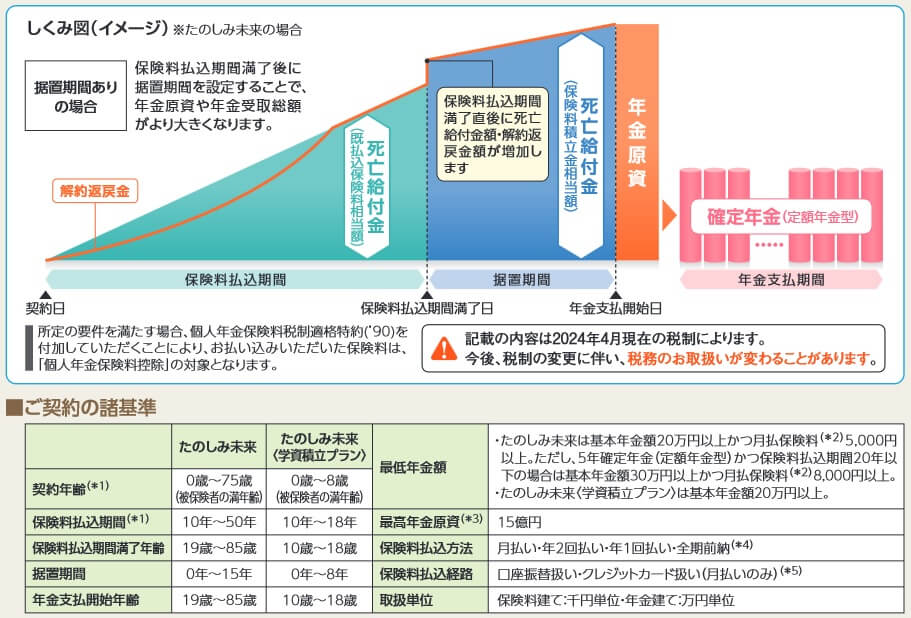

この保険は基本的には保険料を毎月支払って、年金支払開始年齢に到達すると年金が受け取れます。保険料払込期間は10~50年まで設定でき、年金支払開始年齢は19~85歳まで設定できます。保険料を払い込みが完了してから年金を受け取るまでに据置期間を0~15年挟んで、より年金原資を大きくすることも可能です。

年金受取期間は5・10・15年の確定年金となり、受取期間を長くするほど受け取れる年金の合計額は大きくなります。受取期間を長くすると年金受け取り中に死亡する可能性も高まりますが、その場合には残った年数分の年金は遺族が受け取れます。

また、保険料を支払っている最中(年金の受け取り開始前)に死亡すると、それまで支払った保険料相当額が死亡給付金として受け取れます。据置期間に死亡すると据置期間で増加した分を加味した保険料積立金相当額が死亡給付金として受け取れます。死亡ではなく解約すると契約から間もないと保険料合計額の70~90%分の解約返戻金になります。

特約にはご家族登録サービス・保険契約者代理特約・被保険者代理特約・後継年金受取人指定特約があります。どの特約も契約者か被保険者が認知症等で手続きができない場合に、指定した人が代理で手続きできるようになります。その他に保証期間付終身年金移行特約・個人年金保険料税制適格特約(後述)もあります。

保険料・返戻率を他社と比較

この保険の保険料・返戻率は性別・年齢・年金の額・保険料払込期間・特約の有無によって変動します。毎月の保険料を2万円にして30歳男性・保険料払込期間30年・年金受取期間10年にすると、支払う保険料の合計額の720万円に対して、受け取れるのは768.6万円となり返戻率は106.7%となります。一括で受け取ると754万円となるため返戻率は104.7%に下落します。

返戻率は保険料を上げたり据置期間を長くすることで高められます。この保険では支払う保険料を1万円増額すると0.5%ほど返戻率が高くなり、据置期間を15年設定すると9%ほど返戻率が上昇します。据置期間15年が厳しいようであれば、10年にしても返戻率は5~6%ほどの上昇が見込めます。

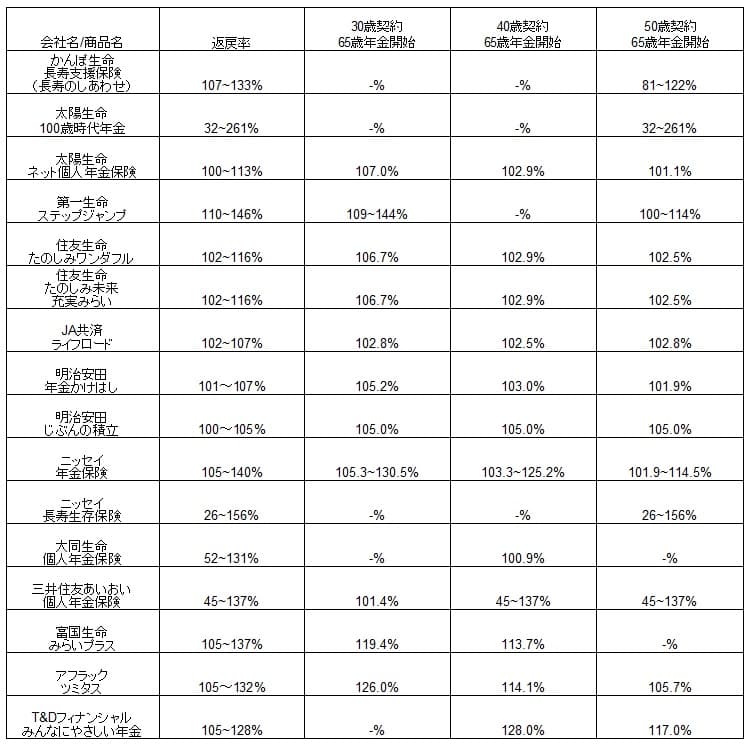

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率は60歳払込完了のため他社と誤差がありますが、それでも他社よりも僅かに高めの数字になっています。とはいえ年齢によって差があり、40歳・50歳での契約だと30歳で返戻率が上回っていた保険会社(明治安田など)に逆転されるケースも見られます。

何にせよ他社よりも返戻率は高めとはいえ、この保険の返戻率がトップではありません。そのため加入する側としては、返戻率以外で他社に無いメリットが欲しいところです。

メリット

この保険のメリットは、まずは解約さえしなければ支払った保険料以上の年金(給付金)が受け取れる点が挙げられます。年金を受け取り始めれば返戻率は100%以上のため損することはなく、受け取り切る前に死亡しても遺族が年金を受け取れます。保険料払込期間中・据置期間中に死亡すれば支払った保険料合計額以上の死亡給付金が受け取れます。

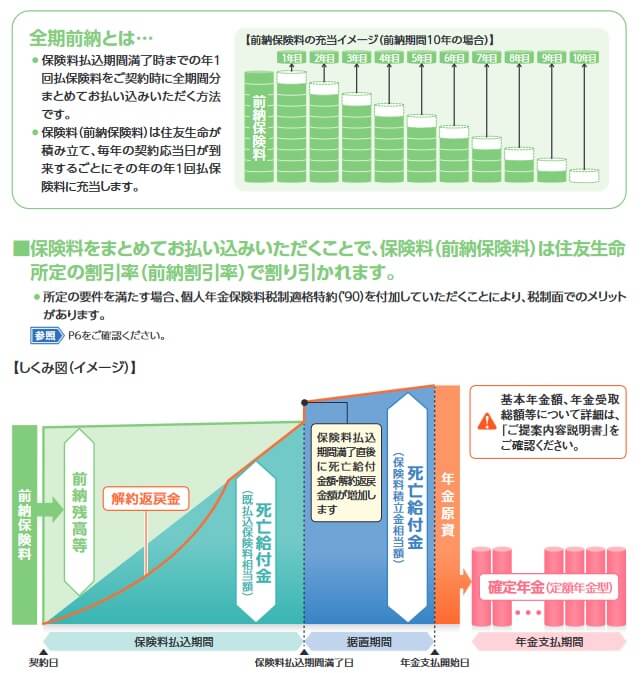

さらに返戻率は全期前納・据置期間の設定で上昇させられます。全期前納は全ての期間分の保険料をまとめて一括で支払う支払方法です。数百万円の保険料を一括で支払うことになりますが、保険料が月払いのケースよりも割引され返戻率が上昇します。据置期間は0~15年が設定でき、15年だと9%ほど返戻率が上昇します。保険料払込完了するのを65歳ではなく50歳にして、据置期間を15年挟んで65歳から受け取るといった具合です。

特約では保証期間付終身年金移行特約・個人年金保険料税制適格特約があるのもメリットです。保証期間付終身年金移行特約は、契約後に一生涯年金が受け取れる終身年金に変更できる特約です。契約時は年金受取期間は5~15年ですが、死亡するまで年金を受け取れます。ただし、受取期間を長くする分だけ1回あたりの年金額は減少します。

個人年金保険料税制適格特約は一般生命保険料控除の4万円ではなく、個人年金保険料控除の4万円が利用できます。個人年金保険以外の保険に加入している人は、それとは別枠で4万円の保険料控除が利用できます。また、これから他の種類の保険に加入する人は保険料控除の枠を空けておけます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは解約すると元本割れする点が挙げられます。解約返戻金が支払った保険料相当額になるのは保険料払込期間が完了する直前、少なくとも後半であるのは間違いありません。保険料払込期間の前半では解約返戻金は保険料合計額の70~90%程度になります。他社の大半の保険が同様のデメリットを持ちますが、第一生命のステップジャンプは契約から3年経過すると、保険料合計額と同額の解約返戻金が受け取れます。

保障面では死亡以外の保障がほぼ無い点がデメリットです。他社では医療保障を追加したり、災害で死亡したりした場合に死亡保険金が上乗せされます。保険料免除特約も高度障害状態・障害状態のみで、太陽生命のようにがんと診断確定されたり脳卒中で手術をしても保険料は免除されません。

ちなみに税制適格特約には5つの条件がある点にも注意が必要です。5つの条件は「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」です。早期退職を視野に入れて年金受取開始年齢を55歳にしたりすると控除が受けられません。

評判・苦情

住友生命の2023年の決算資料によると、個人向け保険の全体の新契約数は76.2万件で前年度の77.5万件から2%減でした。その中で個人年金保険の新契約件数も、9.1万件で前年度から4%近く減少しました。たのしみワンダブル・たのしみ未来単体の新契約数も6.1万件で前年度の8万件から減少しました。この保険は契約数からすると評判が良いとはいえません。

ただ、保険情報サイトの保険市場の資料請求ランキングでは、たのしみ未来は4位でした。明治安田生命・太陽生命・マニュライフ生命の個人年金保険に次いでの4位のため悪くありません。現在は老後資金となると個人年金保険よりNISA・イデコという風潮が契約数を押し下げている可能性があります。

その一方で生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は43577件(2023年度第三四半期実績)でした。総顧客数の679万件で割った苦情率は0.6%で、契約者1000人のうち6件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多めで、苦情面で考えると評判は悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、住友生命は保険会社営業職員部門で10位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、平均値以下で顧客満足度は低めといえます。

オリコン生命保険 顧客満足度ランキング2024でも、29社中22位と下位に沈んでいました。個別の口コミでは「担当者がずっと同じで安心感がある」「加入手続きが過去より簡素化された」「保障内容を自分向けに何度もカスタマイズしてくれた」等のポジティブな意見がありました。その一方で、「保険に加入した数日後に担当者が退職した」「保険料が高い」「加入してから更新までアフターフォローが無かった」といったネガティブな意見もありました。

とはいえ同じオリコンでも「2024年FPが選んだ オリコン個人年金保険ランキング」では、たのしみワンダフルは3位に入っています。専門家であるFP(ファイナンシャルプランナー)からの評判は概ね良好といえます。1位が変額保険のため定額個人年金保険なら実質は2位とも考えられます。

以上のデータから考えると住友生命の評判は少し悪そうですが、たのしみワンダフル(たのしみ未来)の評判は良さそうです。住友生命の評判は各種調査で下位にあり、実際の苦情数も多いため良いとはいえません。個人年金保険については契約数が伸び悩んでいますが、資料請求は多く専門家の評価も高いため評判は概ね良さそうです。

総合評価・おすすめか?

結論としては、住友生命のたのしみワンダフルは悪くない保険です。デメリットもあるにはありますが、総合的にはよくまとまった保険です。住友生命の評判に一抹の不安はありますが、担当者が当たりである可能性もあり絶対に悪いことはないでしょう。

その一方で他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。この保険で全期前納をするぐらいなら、保険料を一時払いするT&Dフィナンシャルあたりも検討しても良いかもしれません。