太陽生命 100歳時代年金を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 保険組曲Best 100歳時代年金

- 加入年齢:

- 15~85歳

- 年金期間:

- 死亡するまで

- 返戻率:

- 32~261%

- 特徴:

- 一生涯受け取れる介護と年金のコース

保険組曲Best 100歳時代年金は、太陽生命が2017年10月から募集・販売している定額年金保険です。販売開始から大幅な改定は無く中身は変わっていません。この保険を検討する上で最初に注意すべきは、基本的に50歳以上の人のみ加入できる点です。

100歳時代年金は2つの保険を組み合わせたコースです。2つのうち介護年金保険は15歳から加入できるのですが、長寿生存年金保険は50代以上のみ加入できます。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

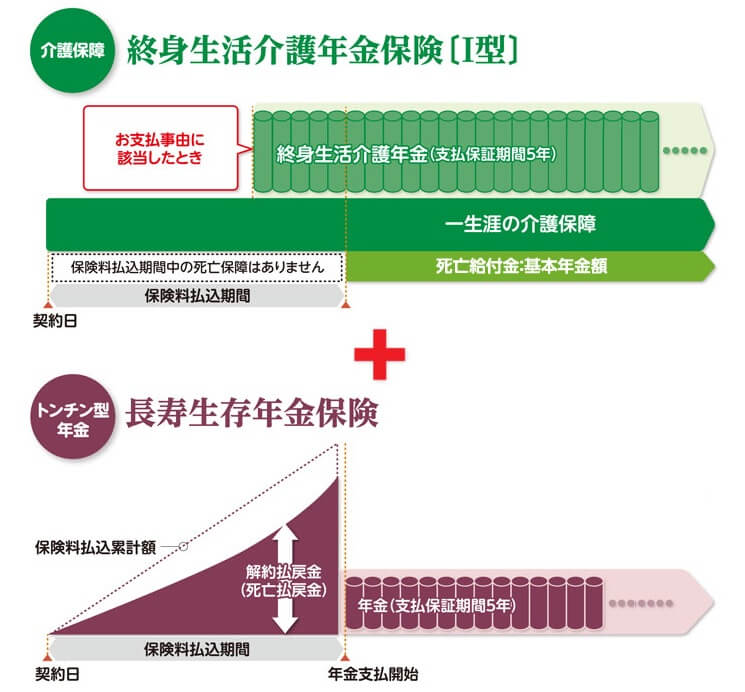

この保険は保険料を毎月支払って、介護状態になるか年金支払開始年齢に到達すると年金が毎年受け取れます。介護状態を保障するのが終身生活介護年金保険です。この保険により要介護2以上に認定されると、保険料を支払っている最中でも介護年金が受け取れます。介護年金は死亡するまで受け取れます。

介護年金は介護中に死亡しても支払保証期間が5年あるため、年金を受け取り始めて5年以内に死亡したなら残りの年数分の年金を遺族が受け取れます。さらに早く、介護年金を受け取り始める前に死亡しても、1年分の年金が死亡給付金として受け取れます。

長生きを保障するのが長寿生存年金保険です。この保険により自分が設定した年金開始年齢に到達すると、死亡するまで年金が受け取れます。こちらも最低保証期間5年があるため、年金を受け取り始めて5年以内に死亡すると残りの年数分を遺族が受け取れます。保険料の支払い中に解約すると解約返戻金が受け取れ、支払中に死亡すると死亡返戻金が受け取れます

自分で付加するか決める特約には、保険料払込免除特約・ガン保険料払込免除特約・生活介護保障保険料払込免除特約・リビングニーズ特約等があります。保険料払込免除特約はガンと診断確定されるか、要介護状態・身体障害状態等になると、以後の保険料の支払いが免除されます。

ガン保険料払込免除特約で保険料の支払いが免除されるのは、ガンと事故による障害状態に限定されます。生活介護保障保険料払込免除特約は要介護状態と事故による障害状態による免除に限定されます。リビングニーズ特約は余命6ヶ月宣告をされると保険金が受け取れます。

保険料・返戻率を他社と比較

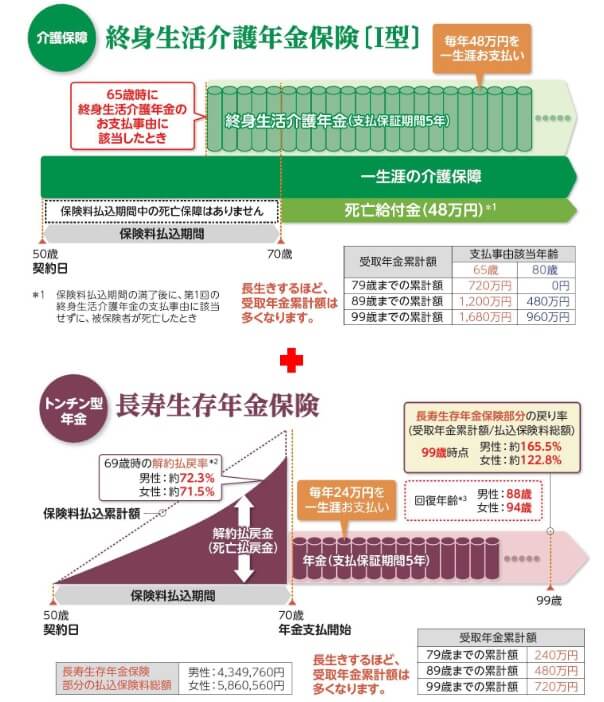

この保険の保険料は性別・年齢・年金の額・保険料払込期間・特約の有無によって変動します。例えば60歳契約で75歳まで保険料を支払って、80歳から年金を受け取り始める設定にすると、保険料は男性は29557円で女性は40951円となります。

上図の例では85歳で要介護状態になっているため、男性なら88歳で返戻率は99.2%でほぼ100%に近くなります。女性だと85歳で要介護状態になっても91歳まで生存すると返戻率は100%を超えます。より早く要介護状態になって介護年金を受け取り始めると返戻率は高くなります。

上図の条件で長寿生存年金保険だけに加入した場合は、男性なら89歳まで生存すれば返戻率は100.5%(上図の右の返戻率)になります。女性なら95歳まで生存すると返戻率は100%を超えます。保険の名前になっているだけあって、相当な長生きをしないと返戻率が100%を切り損をします。

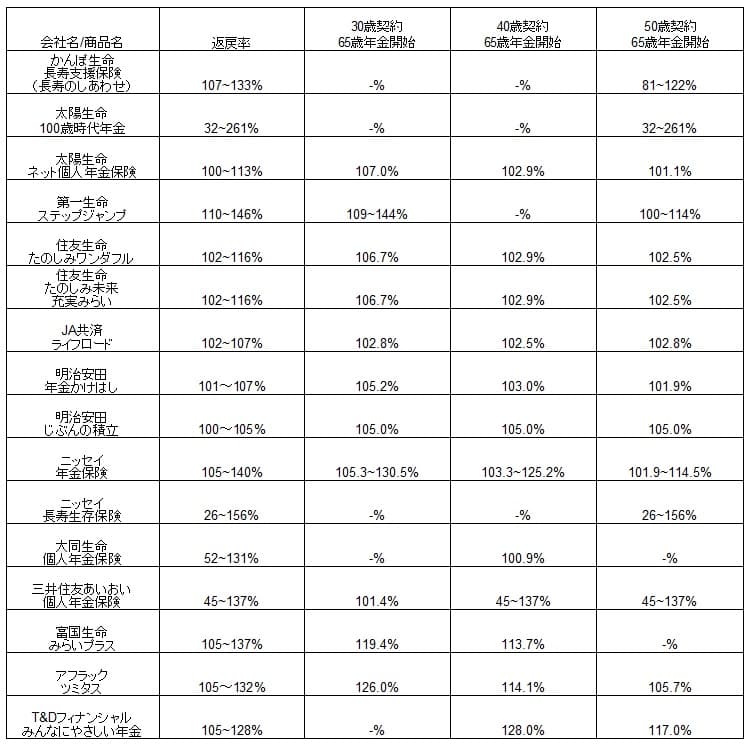

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率は便宜上50歳の箇所に入れてあり、返戻率は介護になる年齢と死亡する年齢によって左右されます。この保険は年金支払保証期間があるため下限値が0%になりませんが、それにしても他社と比べて下限値は相当に低いです。その分だけ要介護状態となり死亡せずに生存し続けると200%を超える返戻率が期待できます。

メリット

この保険のメリットは、まずは長生きするほど返戻率が高くなる点が挙げられます。さらに介護状態になるのが死亡するよりも早ければ、介護年金が死亡するまで受け取れるため返戻率は一段と上昇します。そのため自分の心配な点が「寝たきりになって長生きして家族に迷惑をかける」などであれば、この保険に加入すれば不安を消せます。

とはいえ将来的に介護状態になるのか否かは分からず、比較的健康なままで死亡する可能性もあります。そう考えるなら長寿生存年金保険だけに加入するのも手です。この場合でも保険料(返戻率)の箇所で既述したように、100歳まで長生きすれば返戻率は174%になります。

それも他社の長生き系の保険と比較しても、この保険の返戻率は高めです。かんぽ生命の長寿支援保険を同じ条件にして100歳まで生存しても返戻率は121%で、三井住友海上あいおい生命にしても返戻率は152.6%です。この保険の返戻率の174%の方が高いです。

長生きできなかったパターンに備えて年金保証期間があるのも良いです。保証期間は5年と長くはありませんが、家族が自分の死後に年金が受け取れます。長寿生存年金年金保険に加入したなら5年の保証期間だけの受け取りでも、返戻率は30~40%にはなります。

また、保険料払込免除特約があるのもメリットです。特にガンと診断されるだけで保険料の支払いが免除されるのは大きいです。ガンになる可能性は60代以降から高くなるため、60~75歳まで保険料を支払うパターンなら保険料が免除される可能性は十分にあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは長生きしないと損する点が挙げられます。長生きせずに年金保証期間の5年だけ年金を受け取るようなら、返戻率は20~30%程度になります。さらに、介護年金保険は保険料払込期間中に死亡すると死亡給付金が受け取れません。60~70代に保険料を支払う設定にすると、介護年金保険の保険料が全て無駄になる可能性があります。さらに死亡給付金を受け取ったとしても1年分の年金に留まるため、介護状態にならないと損でもあります。

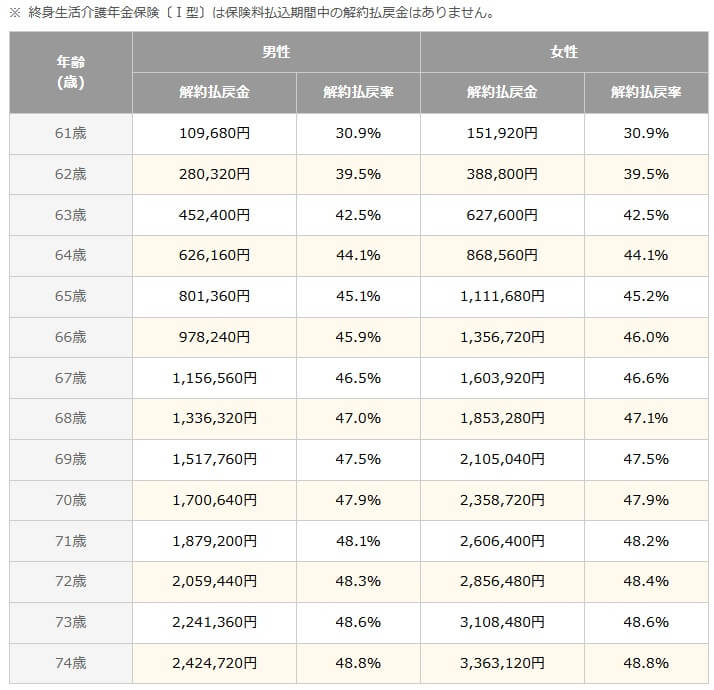

長寿生存年金保険にしても保険料払込期間中に死亡すると、死亡返戻金は解約返戻金と同額に留まります。この保険は低解約返戻金型で、保険料払込期間中の解約返戻金は通常よりも抑えられています。契約してから数年で死亡すれば解約返戻率は30%程度のため、死亡した場合でも受取額は支払った保険料の30%程度です。長生きした場合の返戻率は他社よりも高いかもしれませんが、長生きしなかった場合の返戻率は他社よりも低いです。

また、保険料免除特約を付けられる点自体はメリットですが、基本的に太陽生命では保険料免除特約が適用されると保険期間が80歳までとなります。この保険でいえば仮に65歳でがんになって保険料を免除されても、年金を受け取れるのは80歳までとなる落とし穴があります。この点については特約を付加する際に年齢等を確認しておく必要があります。

評判・苦情

太陽生命の2023年の決算資料によると、個人向け保険の全体の新契約数は84万件で前年度の80万件から5%増と堅調でした。その中で100歳時代年金を含む個人年金保険の新契約件数は、2021年度は718件、2022年度は1122件と非常に少ないです。この保険は契約数からすると評判が良いとはいえません。

生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は5411件(2023年度第三四半期実績)でした。総顧客数の195万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、太陽生命は保険会社営業職員部門で11位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、平均値を下回っているため各項目での顧客満足度は高くはないようです。

ただし、「オリコン生命保険 顧客満足度ランキング2024」では29社中13位と特別に悪い順位ではありません。個別の口コミでは「ラインナップが充実している」「担当者の提案が分かりやすかった」「手続きがスムーズだった」といったポジティブな意見がありました。

その一方で、「ネットだと保険料の銀行引落がない」「保険料が高い」「加入後のメールが多く煩わしい」「事務手続きが進むのが遅い」といったネガティブな意見もありました。両極端な意見があるあたり、自分につく担当者によって差があるのかもしれません。

以上のデータから考えると太陽生命の評判は普通そうですが、100歳時代年金の評判は悪そうです。太陽生命の評判は各種調査で特別に悪いわけではなく、普通か中の下といったところでしょう。100歳時代年金については、とにかく契約数が少なく契約者から選ばれていないのが明白です。各社の個人年金保険ランキングにも商品名が出てこないため評判は悪いより無いに等しいともいえます。

総合評価・おすすめか?

結論としては、100歳時代年金は微妙な保険です。長寿に備えるという一点のみでメリットがありますが、それと同等か少し大きいデメリット・注意点等があるからです。長寿に備えるのが最大の心配なのか、介護状態になるのが最大の心配なのか(それなら介護保険?)を再考しても良いかもしれません。

他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。保険料を一時払いでも良いなら、T&Dフィナンシャルあたりも検討しても良いかもしれません。