明治安田生命 年金かけはしを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 年金かけはし

- 加入年齢:

- 0~70歳

- 年金期間:

- 5~10年

- 返戻率:

- 101~107%

- 特徴:

- 老後生活資金をご準備いただけます

年金のかけはしは、明治安田生命が2014年から募集・販売している個人年金保険です。販売開始から10年以上が経過していますが、基本的に中身は変わっていません。この保険の他に「年金ひとすじ」や金融機関窓口で加入できる「虹色きっぷ」という個人年金保険もありましたが、現在は新規加入は停止しています。

販売開始から10年以上が経過し保障内容は変わっていませんが、他社の保険よりも優位性はあるのでしょうか。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

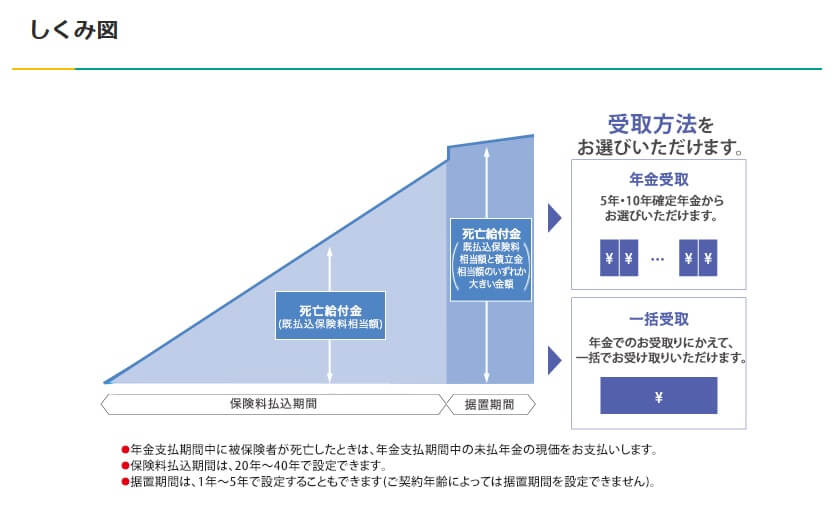

この保険は基本的には保険料を毎月支払って、年金支払開始年齢に到達すると年金が受け取れます。保険料を支払い終えてから年金を受け取るまでに空白の期間(据置期間)を設けると、その年数が長いほど返戻率は上昇します。据置期間は1~5年間まで設定できます。

年金受取期間は5・10年の確定年金となり、年金額は年金原資は年数分だけ等分された額となります。年金を分割せずに一括でも受け取れますが、受取合計額は最も小さくなります。また、年金受取期間中に死亡すると残りの年数分の年金を遺族が受け取れます。10年確定年金で7年目に死亡すると残り3回は遺族が受け取るといった具合です。

保険料払込期間中に死亡すると、それまでに支払った保険料の合計額が死亡給付金として受け取れます。据置期間に死亡すると、それまで支払った保険料相当額か据置期間で増加中の年金原資が死亡給付金として受け取れます。死亡ではなく解約すると、保険料払込期間の前半では支払った保険料の70~90%程度の解約返戻金となり、後半ならほぼ支払った保険料と同額が解約返戻金として受け取れます。

特約には保険契約者代理特約・個人年金保険料税制適格特約があります。契約者か保険に関する意思表示ができない(認知症等になった)場合に、あらかじめ指定した代理人が手続きができる制度です。個人年金保険料税制適格特約を付加すると保険料控除で所得税・住民税が軽減されます。

保険料・返戻率を他社と比較

この保険の保険料・返戻率は性別・年齢・年金の額・保険料払込期間等によって変動します。毎月の保険料を2万円にして30歳男性・保険料払込期間35年・年金受取期間10年にすると、保険料の合計額の840万円に対して、受け取れるのは883万円となり返戻率は105.2%となります。保険料払込期間を30年に短縮して据置期間5年を設けると、返戻率は105.9%に上昇します。

その逆に、据置期間を0年のままで年金を一括で受け取ると返戻率は103.5%まで下落します。保険料払込期間が短くなった場合(上図でいえば30歳ではなく40歳で加入)した場合でも返戻率は下落します。40歳・保険料払込期間25年だと返戻率は103%、一括受け取りだと返戻率は101.3%まで落ちます。

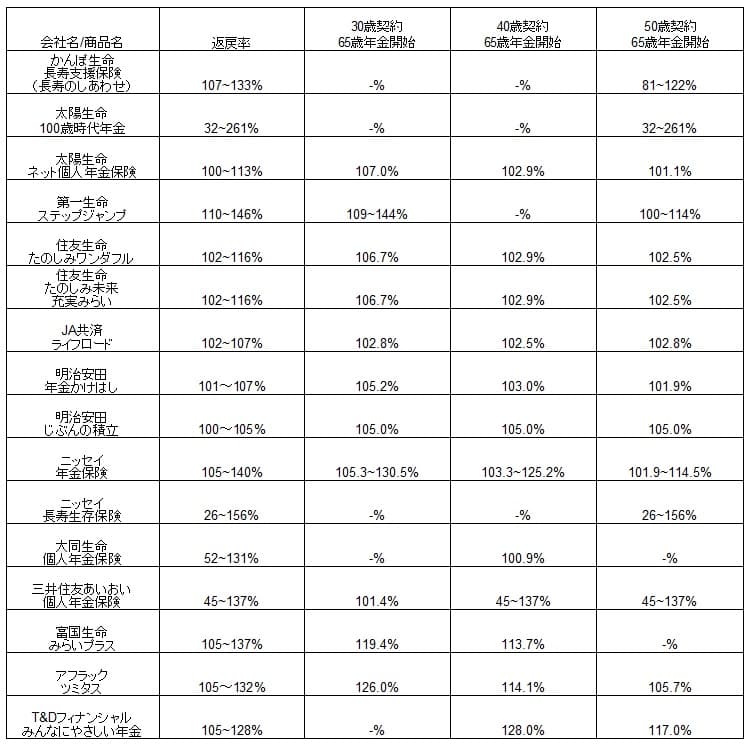

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率を他社と比較すると、概ね同じ程度か少し低めの数字になっています。据置期間を設けることで返戻率は上昇しますが、それは他社も同じです。据置期間は他社でいえば10年以上を設定できる保険もあるため、据置期間を考慮すれば逆に不利ともいえます。

どちらにせよ返戻率はトップではなく、他社と比べて低めなのは間違いありません。そのため加入する側としては、返戻率以外で他社に無いメリットが欲しいところです。

メリット

この保険のメリットは、まずは解約さえしなければ返戻率は100%以上の年金(給付金)が受け取れる点が挙げられます。年金なら返戻率100%以上が受け取れ、死亡しても支払った保険料相当額が受け取れ損失は出ません。外貨建てや変額年金だと為替差損か運用損失で元本割れする可能性がありますが、この保険では損失の心配はありません。

個人年金保険料税制適格特約があるのもメリットです。保険料控除で所得税4万円と住民税2.8万円が控除されます。軽減される税金額は世帯の家族構成と年収によって変動しますが、年収600万円の独身者でも約7000円の節税になり、年末調整(自営業なら確定申告)で税金が還付されます。年収800万円なら1万円の節税になるため、毎月の保険料が1万円なら、1年間の12ヶ月ではなく11か月分となる計算です。

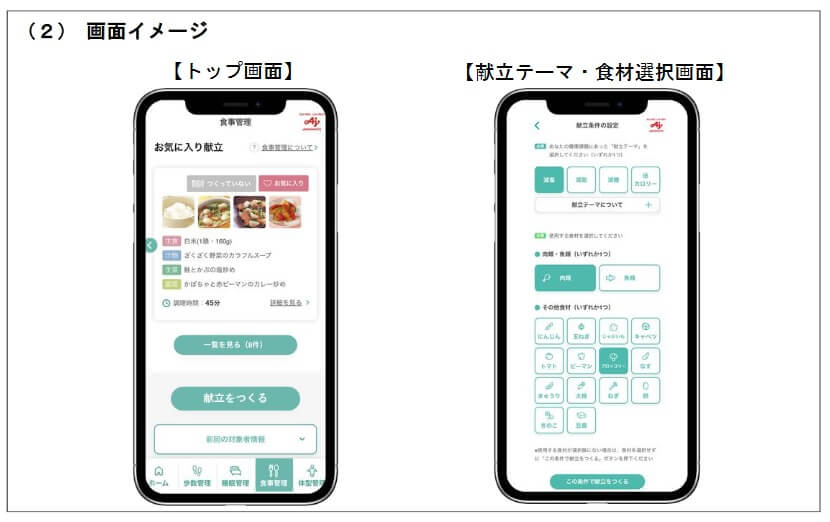

ちなみに契約者向けサービスのMYほけんアプリも人によってはメリットかもしれません。生体認証でログインでき偽サイト対策になる他、毎日の睡眠記録・運動記録・体型記録ができます。さらに2023年からは体型・年齢に加えて、材料と減塩・減糖といったテーマに応じた献立が提案される「健康献立by味の素」も利用できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは設定できる条件・数字が他社より制限される点が挙げられます。最低月掛保険料は1万円以上で他社の最低5000円より高めで、据置期間も0~5年で10年は選択できません。年金受取期間も5年・10年の二択で15年が選択できず、設定できる条件の選択肢が他社よりも狭いです。

さらに保険料・返戻率の比較でも既述の通り、返戻率は他社と同等か少し低いです。前述のメリットの多くは他社の個人年金保険(定額年金保険)にも同様に存在し、明治安田生命だけのメリットではありません。保障内容も最低限はあるだけで、他社のように医療保障・災害保障を追加したり、保険料免除特約に三大疾病を追加したりもできません。

ちなみに税制適格特約には5つの条件がある点にも注意が必要です。5つの条件は「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」です。早期退職を視野に入れて年金受取開始年齢を55歳にしたりすると控除が受けられません。

評判・苦情

明治安田生命の2023年の決算資料によると、個人向け保険の全体の新契約数は125万件で前年度の107万件から17%増加と好調でした。その中で個人年金保険の新契約件数は9759件で、前年度から30%減少と厳しい状況でした。年金かけはしは契約数からすると評判が良いとはいえません。

ただ、保険情報サイトの保険市場の資料請求ランキングでは年金かけはしは1位でした。明治安田生命の下には・太陽生命・マニュライフ生命・住友生命等の個人年金保険があります。現在は老後資金を貯めるなら個人年金保険よりNISA・イデコ、という風潮が全体的に契約数を押し下げている可能性があります。

その一方で生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は33784件(2023年度第三四半期実績)でした。総顧客数の721万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多めで、苦情面で考えると評判は少し悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、明治安田生命は保険会社営業職員部門で7位でした。しかし、保険代理店部門では最下位で、1つ上の日本生命とも25ポイントと大きな差があります。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、明治安田の職員の営業・対応だと平均並でも代理店経由だと顧客満足度は低いことになります。

オリコン生命保険 顧客満足度ランキング2024でも、29社中17位と順位は振るいません。個別の口コミでは「担当者の人柄も対応も良かった」「タブレットでの手続きが簡単」「自分の予算にあった保険を提案してくれた」等のポジティブな意見がありました。その一方で、「ネットでの手続きが分かりにくい」「担当者に新しい保険を矢継ぎ早に提案された」「担当者が知識不足」といったネガティブな意見もありました。

とはいえ同じオリコンでも「2024年FPが選んだ オリコン個人年金保険ランキング」では、年金かけはしは4位に入っています。専門家であるFP(ファイナンシャルプランナー)からの評判は悪くありません。1位が変額保険のため定額年金保険なら実質は3位とも考えられます。

以上のデータから考えると明治安田生命の評判は少し悪そうですが、年金かけはしの評判は悪くはなさそうです。明治安田生命の評判は苦情の多さや各種調査で下位にある点を考えると良いとはいえません。その一方で年金かけはしは検討する人も多く専門家からの評価も高いため、全体の評判とは異なり評判は良い可能性があります。

総合評価・おすすめか?

結論としては、明治安田生命の年金かけはしは微妙な保険です。メリットもあるにはありますが、それで返戻率や特色のある他社の保険を逆転するほどではありません。とはいえシンプルで評判も悪くないため、とっかかりの保険としては悪くないともいえます。

その一方で他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。この保険で全期前納をするぐらいなら、保険料を一時払いするT&Dフィナンシャルあたりも検討しても良いかもしれません。