大同生命 個人年金保険を比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 個人年金保険

- 加入年齢:

- 20~63歳

- 年金期間:

- 10年または終身

- 返戻率:

- 52~131%

- 特徴:

- 老後資金など将来必要な資金を準備できる保険

大同生命は主に中小企業の経営者や個人事業主を顧客に持つ中堅の保険会社で、太陽生命とT&Dグループを形成しています。個人年金保険を含め一部の保険は法人・個人事業主でなくても加入できます。

大同生命の個人年金保険は販売開始から10年以上が経過し保障内容は変わっていませんが、他社の保険よりも優位性はあるのでしょうか。以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

この保険は基本的には保険料を毎月支払って、保険料払込期間が満了すると年金が受け取れます。保険料を支払い終える前(保険料払込期間中)に死亡すると、それまでに支払った保険料相当額の死亡給付金が受け取れます。死亡ではなく解約すると支払った保険料相当額の70~90%程度の解約返戻金が受け取れ、高度障害状態や身体障害状態になると以後の保険料の支払いが免除されます。

年金の受取方法を10年確定年金にすると、年金を確実に10年間受け取れます。10年が経過すると年金は終了しますが、年金受取期間中に死亡しても遺族が残額を受け取れます。それを加味するとトータルでは返戻率は必ず100%を超えます。

年金の受取方法を10年保証期間付終身年金にすると、死亡するまで年金が受け取れます。年金の受取開始から10年以内に死亡しても、受取期間が10年に達するまでは遺族が年金を受け取れます。ただし、10年確定年金と異なり年金を10年間受け取るだけでは、返戻率は100%には届きません。10年確定年金よりも1回あたりの年金額が小額になっているからです。70歳受け取り開始なら少なくとも89歳まで長生きしないと返戻率は100%を超えません。

特約には個人年金保険料税制適格特約があります。この特約を付加すると、一般生命保険料控除・介護医療保険料控除とは別枠で個人年金保険料控除が利用できます。個人年金保険料控除によって所得税・住民税が軽減されます。

保険料・返戻率を他社と比較

この保険の保険料・返戻率は性別・年齢・年金の額・保険料払込期間・年金の受取方法等によって変動します。40歳男性・70歳払込完了・年金額60万円・10年確定年金の場合、保険料は月額16512円となります。払込保険料が594万円に対して600万円を受け取るため、返戻率は100.9%となります。

他の条件は同じで10年保証期間付終身年金にすると、保険料は月額31764円となります。保証期間の10年だけ年金を受け取ると返戻率は52%で、89歳まで生存していると返戻率はほぼ100%となります。その後は長生きするほど返戻率は上昇し、90歳で104.9%、95歳で131.2%と上昇します。

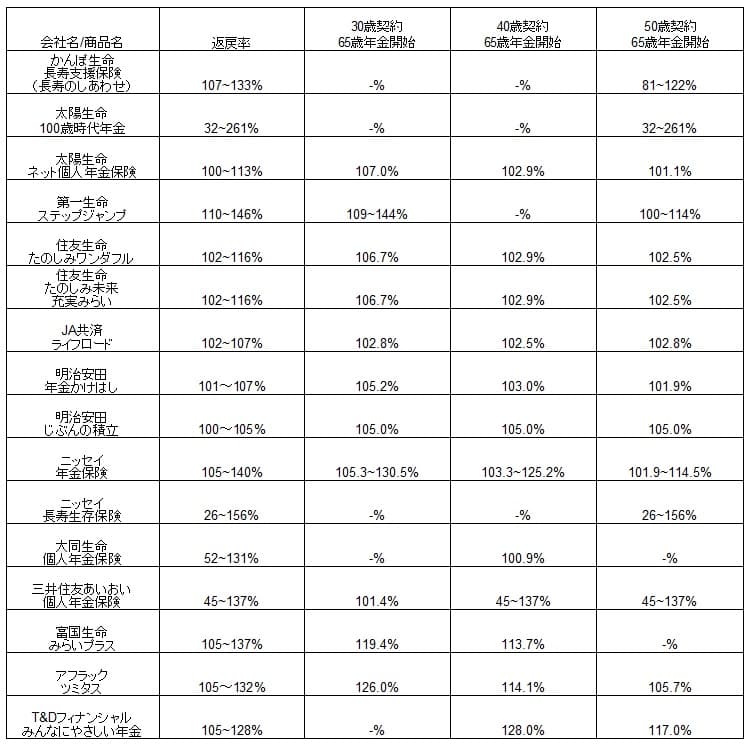

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率を他社と比較すると、10年確定年金の場合の数字では他社よりも確実に劣ります。10年保証期間付終身年金なら他社よりも高い数字になる可能性はありますが、99歳まで生存した場合の返戻率は日本生命の156%よりも低いです。さらに介護状態でも年金を受け取れる太陽生命は返戻率が200%を超える可能性があります。

どちらにせよ返戻率はトップではなく、他社と比べて低めなのは間違いありません。そのため加入する側としては、返戻率以外で他社に無いメリットが欲しいところです。

メリット

この保険のメリットは、まずは10年の年金保証期間がある点が挙げられます。最近では終身年金が設定できる保険が減り、終身年金で保証期間があっても5年であるケースが多いです。この保険は10年の保証期間があるため、長生きするはずが早死にするケースにも備えられます。

個人年金保険料税制適格特約があるのもメリットです。1年間の保険料の合計額が8万円を超えると、保険料控除で所得税4万円と住民税2.8万円が控除されます。軽減される税金額は世帯の家族構成と年収によって変動しますが、年収600万円の独身者で6800円、年収800万円なら約1万円が年末調整(自営業なら確定申告)で税金が還付されます。

ちなみに契約者向けサービスも人によってはメリットかもしれません。年中無休で健康相談ができる健康ダイヤル24の他に、人間ドック紹介サービスやセカンドオピニオンサービス等もあります。法人・個人事業主向けに従業員向けの健康サポートのサービスもあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは10年保証期間付終身年金の存在が挙げられます。10年の年金保証というと長く感じますが、年金を10年だけ受け取った場合の返戻率は僅か52%です。他社の年金保証期間5年で返戻率が20~30%の保険よりは高いですが、半額しか戻ってこないのは痛いでしょう。10年確定年金なら問題は解決しますが、返戻率が100.9%のため他社の返戻率が高い保険に入った方が得です。

終身年金で想定通りに長生きするにしても、年金受取開始が70歳だと返戻率が100%を超えるのは89歳で、ハードルは低くはありません。厚労省「令和4年簡易生命表の概況」によると2024年現在の男性の平均寿命は81歳で、30年前からは5~6歳延びました。同じペースで寿命が延びたとしても2054年の平均寿命は86~87歳です。それよりも2~3年は長生きしないと返戻率が100%を超えてきません。

また、この保険には保険料免除の保障が付いていますが、保険料の支払いが免除されるのは高度障害状態や身体障害状態になった場合のみです。他社のように三大疾病(がん・脳卒中・心筋梗塞)になったり、要介護状態になっても保険料は免除されません。

ちなみに個人年金保険料控除を利用するには「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」という5つの条件を満たす必要があります。早期退職を視野に入れて年金受取開始年齢を55歳にしたりすると控除が受けられません。

評判・苦情

大同生命の2023年の決算資料によると、個人向け保険の全体の新契約数は20万件で前年度の19.2万件から4%増と微増でした。しかし、個人年金保険の新契約件数は1404件で、前年度から20%減と厳しい状況でした。個人年金保険は契約数からすると評判が良いとはいえません。

その一方で生命保険協会の苦情数のデータでは、大同生命全体に寄せられた苦情数は4940件(2023年度第三四半期実績)でした。総顧客数の76万件で割った苦情率は0.5%で、契約者1000人のうち5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多めで、苦情面で考えても評判は少し悪いです。

2020~2022年度の苦情数の推移と内訳を見ると、解約・内容変更関係の苦情が常に最多でした。解約や契約内容の変更(住所変更等も含む)の手続きで煩雑さがありそうです。次いで「その他の苦情」で担当者の態度・マナーやアフターサービスに関する苦情も多いです。お客様アンケートでの満足度が少しずつ微妙に下がっているのも気がかりです。

オリコン生命保険 顧客満足度ランキング2024でも、29社中29位以下と下位です。正確には調査対象企業に含まれているにも関わらずランキング外となっています。サンプル数不足の可能性もありますが、そうでなければ顧客満足度は相当に低いことになります。

以上のデータから考えると大同生命の評判は少し悪そうで、個人年金保険の評判も悪そうです。大同生命の評判は苦情の多さやオリコン調査で下位にあるため疑いようがありません。個人年金保険は契約数のみでの判断となりますが、他の種別の保険では2~8万件の新契約があり、養老保険でも2913件の新契約があります。その点を考慮すると、個人年金保険は人気がなく評判も悪いのは間違いないでしょう。

総合評価・おすすめか?

結論としては、大同生命の個人年金保険はイマイチな保険です。メリットは探せばありますが、それよりは他社と比べた時の物足りなさとデメリットの方が大きいです。他社の返戻率が高い保険や返戻率以外にも特長があり保険を検討した方が良いでしょう。

その一方で他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。保険料を一時払いすることが可能なら、同じグループですが、T&Dフィナンシャルあたりも検討しても良いかもしれません。