フコク生命 みらいプラスを比較・評価

- オススメ度:

- 保険会社:

- フコク生命(富国生命)

- 名称:

- 個人年金保険みらいプラス

- 加入年齢:

- 0~65歳

- 年金期間:

- 5年~10年

- 返戻率:

- 105~137%

- 特徴:

- 私らしく未来をかなえる

みらいプラスはフコク生命(富国生命)が2015年4月から販売を開始した個人年金保険です。それまでの個人年金保険から返戻率を5%ほど上昇させた保険ですが、2024年4月に再度リニューアルされ返戻率が一段と上昇しました。

ちなみに、同じフコクの名称が付く子会社のフコクしんらい生命にも個人年金保険がありましたが、現在は新規募集を停止しています。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

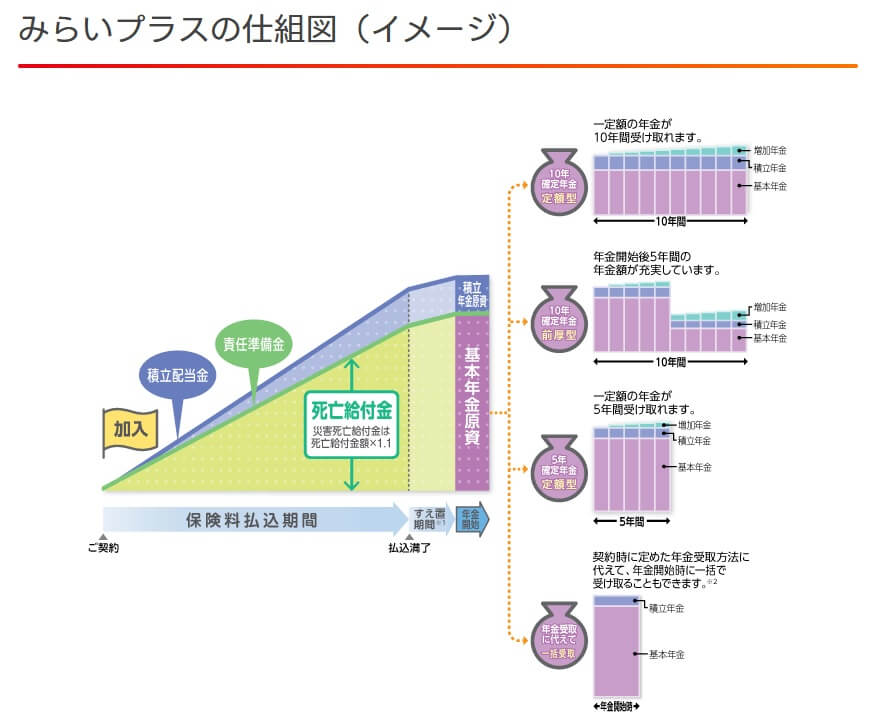

この保険は保険料を毎月支払って、支払い終えて据置期間を経て年金が開始されます。支払った保険料は責任準備金として積み立てられ、それに積立配当金が加算された額が最終的な年金原資となります。据置期間中・年金受取期間中も保険会社が資産運用するため年金原資は増加します。

保険料を支払い終える前(保険料払込期間中)に死亡すると、それまでに支払った保険料相当額(責任準備金)が死亡給付金として受け取れます。何らかの災害で死亡した場合には、死亡給付金は1.1倍に増額されます。据置期間中の死亡も同様の扱いとなります。

年金の受取方法は10年確定年金定額型・10年確定年金前厚型・5年確定年金定額型・一括受取の4つの方法があります。10年確定年金定額型は一定額の年金が10年間受け取れ、5年確定年金定額型は一定額の年金が5年間受け取れます。一括受取は年金開始時に申し出ることで、年金形式ではなく全額を一括で受け取れます。

特徴的なのは10年確定年金前厚型で、この受取方法にすると前半5年間は後半5年間の2倍の金額の年金が受け取れます。例えば保険料を支払い終えて年金原資が450万円の場合、前半5年間は1年間に60万円ずつ受け取れ、5年間で計300万円が受け取れます。後半5年間は1年に30万円ずつとなり計150万円が受け取れ、前半・後半を合計して450万円となります。

特約には指定代理請求特約・個人年金保険料税制適格特約があります。指定代理請求特約は契約者が保険金の請求ができない(認知症になった等)場合に、指定した代理人が手続きができる制度です。個人年金保険料税制適格特約を付けると、一般生命保険料控除・介護医療保険料控除とは別枠で個人年金保険料控除が利用できます。個人年金保険料控除によって所得税・住民税が軽減されます。

保険料・返戻率を他社と比較

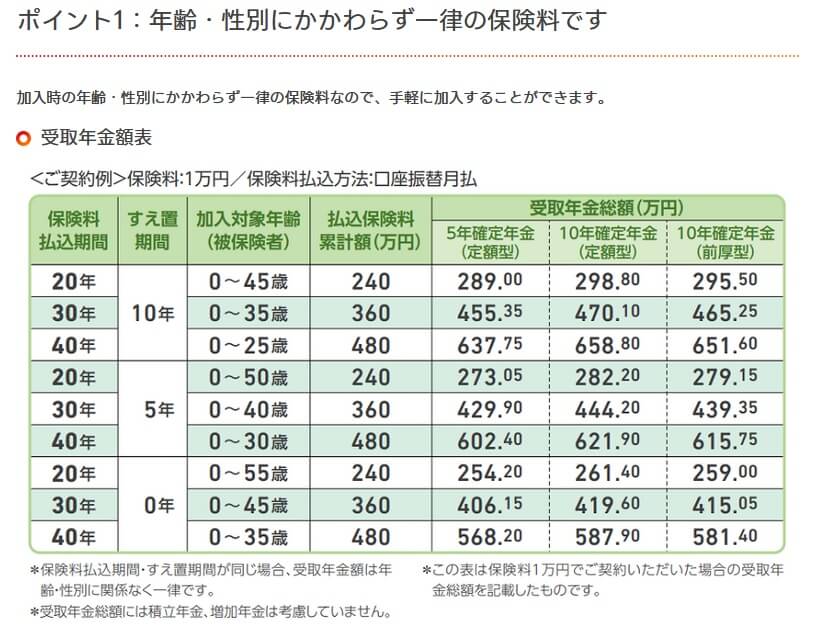

この保険の保険料は加入時の年齢・性別に関係なく一律となります。その代わりに返戻率は保険料払込期間・据置期間・年金受取方法によって変動します。どれも年数が長いほど返戻率が上昇し、年金受取方法は前厚型よりも定額型の方が返戻率が高くなります。

返戻率を上昇させる最大のポイントは据置期間を10年に設定できるかです。保険料払込期間を10年延ばしても返戻率は6~8%上昇するだけですが、据置期間を0年から10年に延ばすと15%ほど返戻率が上昇します。年金を受け取るのを遅らせられるかが焦点となります。

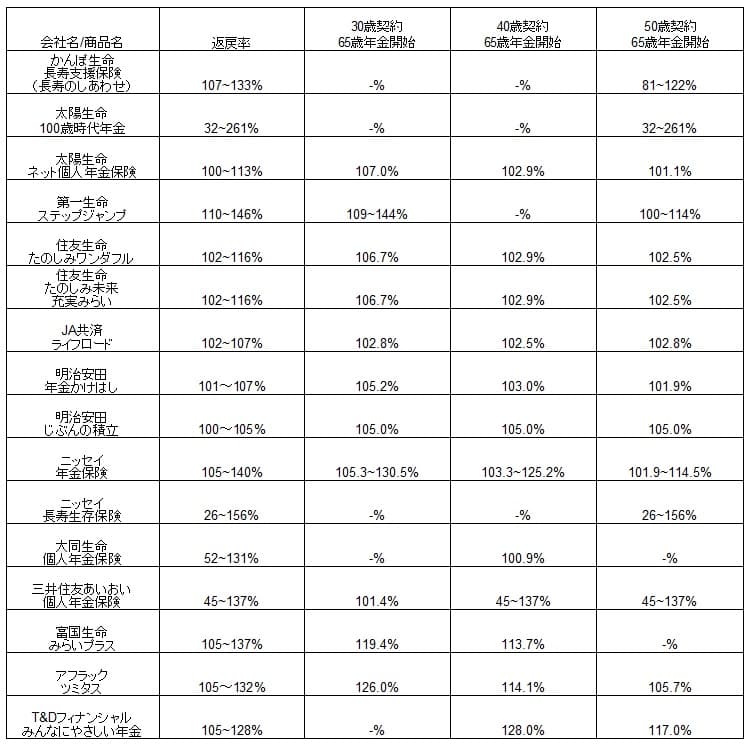

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の10年確定年金定額型での返戻率を他社と比較すると、据置期間0年でも他社よりも返戻率は高いです。冒頭で既述した通り、2024年4月にリニューアルして返戻率が上昇したのが効いています。この保険よりも返戻率が高い保険も上図にありますが、多くは終身年金型で90歳や95歳まで長生きした場合、もしくは保険料を一時払いする保険の返戻率です。

この保険と実質的に返戻率で拮抗するのはアフラックぐらいで、その他の保険よりは確実に返戻率は上です。これだけ高い返戻率でデメリットは無いのか、メリットに続いてデメリットを記述していきます。

メリット

この保険のメリットは、まずは返戻率が高い点が挙げられます。2024年のリニューアルによって従来は保険料払込30年・10年据置だと105.3%だったのが、リニューアル後は同じ条件で返戻率は130.5%に上昇しました。他社よりも返戻率は高く据置期間を設定できない他社の保険よりも返戻率は一段と高められます。

10年確定年金に前厚型があるのもメリットです。一般的には長生きの心配をしがちで、前半に手厚い年金を受け取る意味が分からないかもしれません。しかし、定年退職後に海外旅行や国内旅行に行くなら80代・90代になってからでは体力的に厳しいでしょう。そう考えると老後で旅行を楽しむなら前半のうち、大幅な出費があるにしても前半と考えても不自然はありません。早期退職をする場合でも年金を受け取るまでの生活費は、前厚型の方が合理的です。

また、個人年金保険料税制適格特約があるのもメリットです。他の保険で一般生命保険料控除を利用していても、それとは別に控除が受けられます。1年間の保険料の合計額が8万円を超えると、保険料控除で所得税4万円と住民税2.8万円が控除されます。年収600万円の独身者で6800円、年収800万円なら約1万円の税金が軽減されるため、保険の返戻率とは別に家計にプラスに働きます。

ちなみに契約者向けサービス「フコク生命カード」も人によってはメリットかもしれません。フコク生命カードがあると無料で健康相談したり医療機関の紹介が受けられる他、旅行・レジャーでの優待割引があります。フコク生命のイメージキャラクターはハローキティのため、サンリオピューロランドやハーモニーランドの優待割引があります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは終身年金が選択できない点が挙げられます。どの年金の受け取り方にしろ最長10年で年金は終了します。65歳で受取開始なら75歳で年金は終了し、残りの10~20年は公的年金と預貯金で過ごすことになります。この保険の年金が終了後も生活苦にならないか計算しておく必要があります。一応、一括受取で自分で管理して可能な限り長く年金を使うという手もありますが、一括受取は他の受取型の中で最も返戻率が低くなります。

また、保険料払込期間中に解約すると損失が出る点に注意が必要です。他社の低解約返戻金型ほどではありませんが、解約返戻金は契約からの経過時間によって支払った保険料合計額の70~90%になります。死亡すると受け取れる死亡給付金は支払った保険料相当額のため損はしませんが、災害での死亡以外では得はしません。据置期間中の死亡でも運用による増加分は死亡給付金では受け取れません。

また、この保険の保障内容は年金と死亡保障のみで、他社のように医療保障や保険料払込免除特約は付けられません。日本生命・太陽生命などの保険料払込免除特約は、三大疾病(がん・脳卒中・心筋梗塞)になると保険料の支払いが免除されます。この保険には保険料免除の特約が無いため、三大疾病で入院して保険料の支払いに窮する心配があります。

ちなみに個人年金保険料控除を利用するには「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」という5つの条件を満たす必要があります。早期退職を視野に入れて年金受取開始年齢を55歳にしたりすると控除が受けられません。

評判・苦情

フコク生命の2023年の決算資料によると、個人向け保険全体の新契約数は33万件で前年度の35.1万件から6%減で、個人年金保険の新契約件数は6917件で13%減でした。前年度の新契約件数が10%以上だった反動ともいえますが、契約数からすると個人年金保険の評判は少し悪いです。

さらに保険情報サイトの保険市場の資料請求ランキングでも、みらいプラスは6位以下でした。1位が明治安田生命の年金かけはし、2位が太陽生命、3位がマニュライフ生命の個人年金保険でした。契約前の資料請求の段階で、この保険を検討している人が少ないようです。

また、生命保険協会の苦情数のデータでは、フコク生命全体に寄せられた苦情数は13567件(2023年度実績)でした。総顧客数の403万件で割った苦情率は0.7%で、契約者1000人のうち7件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多めで、苦情面で考えても評判は良くありません。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」でも、フコク生命(富国生命)は保険会社営業職員部門で13位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、最下位の一歩手前ということで顧客満足度は低いといえます。

ただ、オリコン生命保険 顧客満足度ランキング2024では29社中15位と中間の順位に入っています。個別の口コミでは「加入中の他社の保険より保障が良く保険料が安くなった」「担当者が定期的に連絡をくれて手続きがスムーズだった」「保障内容が充実している」等のポジティブな意見がありました。その一方で、「保険料が高い」「対面での打ち合わせが面倒」「審査が厳しい印象」といったネガティブな意見もありました。

同じオリコンの「2024年FPが選んだ オリコン個人年金保険ランキング」でも、みらいプラスは5位に入っています。5位は微妙な順位とも考えられますが、他の多くの個人年金保険が5位にも入っていない(ランキングからすら除外)ため悪くはありません。専門家であるFP(ファイナンシャルプランナー)からの評判は普通か少し良いといえます。

以上のデータから考えるとフコク生命の評判は少し悪そうで、みらいプラスの評判も少し悪そうですが未知数な面があります。フコク生命の評判は苦情・JDパワーの調査だと悪そうですが、オリコン調査では中間の順位にあるため特別に悪いとは言い難いです。みらいプラスは契約数が伸びていないのが気がかりですが、専門家からの評価は悪くはありません。まだリニューアルされた返戻率も反映されていないため、今後は評判が良化する可能性があります。

総合評価・おすすめか?

結論としては、フコク生命みらいプラスはオススメできる保険です。返戻率が高めで前厚型に出来る等のメリットは、デメリットを上回る内容だからです。評判面で少し気がかりな部分がありますが、みらいプラスについては逆を言えばまだ知られていない隠れた良い保険ともいえます。

その一方で他社の保険も検討してみたい人は、返戻率の高さならアフラック・第一生命あたりが候補になります。保険料を一時払いすることが可能なら、T&Dフィナンシャルあたりも検討しても良いかもしれません。