東京海上 オートバイの保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動火災保険

- 名称:

- オートバイの保険(TAP)

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 4位 / 9社中

- 特徴:

- 3つの基本補償と2つの特約で安心をお届け

東京海上は3メガ損保の1社で、その中でも売上(経常収益)ではトップの位置にあります。バイクはトータルアシスト自動車保険ではなくオートバイの保険に加入できます。オートバイの保険はTAP(一般自動車保険)という名称で募集・販売されています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

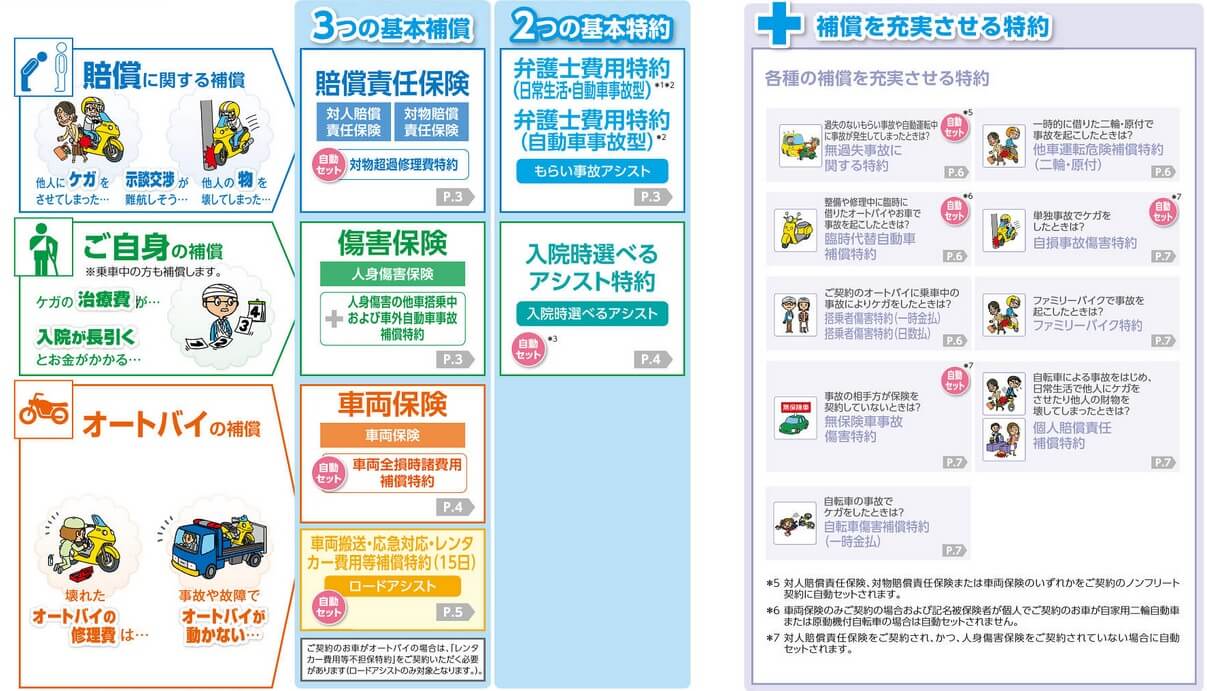

補償内容・特約

この保険は3つの基本補償(賠償責任保険・傷害保険・車両保険)と、2つの基本特約(弁護士費用特約・入院時選べるアシスト特約)で構成されており、その他に補償を充実させる特約があります。基本補償・基本特約という名称ではありますが、賠償責任保険・傷害保険・車両保険のいずれかを契約すれば良く、不要なら3つのうち2つを外せます。

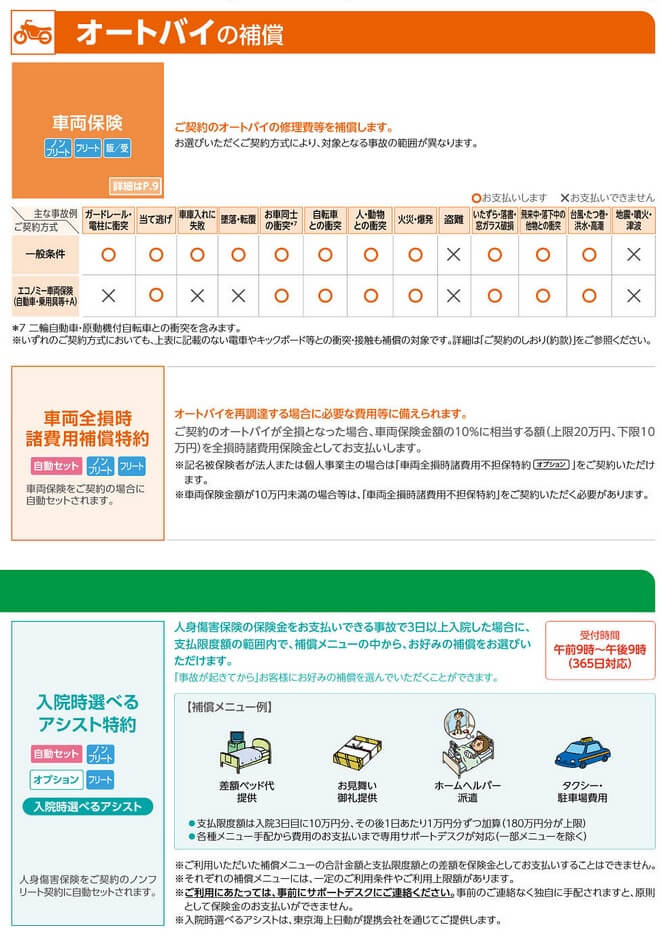

3つの基本補償のうち賠償責任保険は対人賠償・対物賠償があり、事故で他人にケガをさせたり他人の物を壊した場合に補償されます。傷害保険は人身傷害保険で、事故で自分がケガをした場合に治療費等の損害額が補償されます。車両保険は事故でバイクが破損した場合の修理費が補償され、故障で動かない時の応急対応等のロードアシストも含まれています。

2つの基本特約のうち弁護士費用は、もらい事故で保険会社が示談交渉できない時に弁護士に依頼する費用が補償されます。自分が対人事故を起こして刑事事件となった場合でも弁護士に依頼できます。日常生活・自動車事故型にするとバイクでの事故以外に、自転車で誰かと衝突して損害賠償となっても弁護士に依頼できます。もう1つの入院時選べるアシスト特約は、事故で入院時に差額ベッド代・ホームヘルパー利用代・タクシー費用等が補償されます。

補償を充実させる特約は9つあり、そのうち無過失事故に関する特約・臨時代替自動車補償特約・自損事故傷害特約・無保険車事故傷害特約は自動セットです。その他に個人賠償責任補償特約・自転車傷害補償特約等があります。前者は自転車事故で加害者となり相手から損害賠償された場合に、その金額が補償されます。後者は自転車で事故に遭いケガした時の治療費が補償されます。

保険料を他社と比較

この保険の保険料は年齢区分・ノンフリート等級などで計算されます。年齢区分は全年齢・21歳以上・26歳以上の3区分で、26歳以上は30歳未満・30代・40代・・・といった具合で保険料率が決まるようです。ノンフリート等級は無事故の期間や事故の有無で判断され、等級が高いと保険料は安くなり20等級で最安となります。

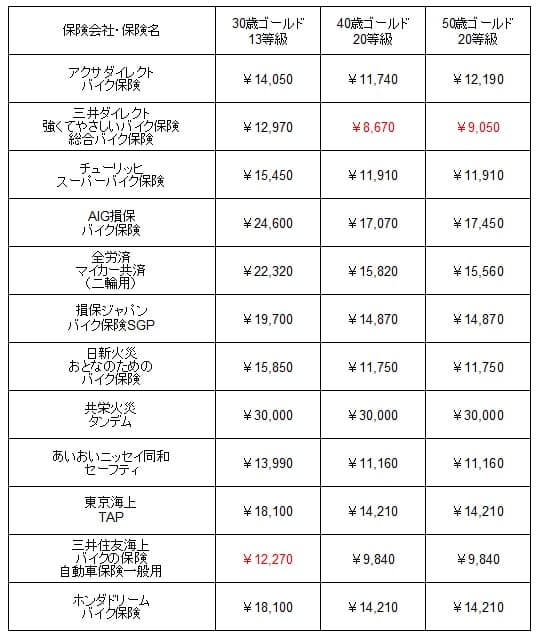

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

東京海上の年間保険料を他社と比較すると、平均か少し高い部類に入ります。ダイレクト型のバイク保険よりも高く、同じ代理店型のバイク保険と比べても高めです。ただ、東京海上よりも高いバイク保険もあるため最高値というわけではありません。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の年間保険料を他社と比べても、やはり平均か少し高い部類に入ります。ただ、初めて加入するケースよりは他社との差額は数千円に縮んでおり、年間4~5000円の差なら保険料以外の面(メリット・評判等)次第では東京海上を選んでも良いかもしれません。

以上を踏まえると、東京海上のオートバイの保険の保険料は他社よりも少し高めです。特に初めて加入する人は高さを感じそうです。とはいえ保険料は最高値ではなく、他社からの乗り換えなら保険料の差は他の側面でカバーできるともいえます。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離が無関係な点が挙げられます。年間走行距離5000キロ未満では高い保険料ですが、走行距離が7500キロ未満、1万キロ以上となると保険料の差は相当に縮まります。免許の色等も無関係のため、免許の色次第では同額程度になる可能性もあります。

東京海上は損害保険で最大手というのも見逃せない点です。保険料云々よりは信用・信頼を重視するなら東京海上以上の選択肢は無いでしょう。あらかじめ自動セットとなっている特約も、長年の知見(この特約を付けなくてトラブルになることが多い)とも考えられます。

補償面でいえば車両保険・入院時選べるアシスト特約があるのもメリットです。アクサダイレクト・三井ダイレクトは車両保険が付けられません。入院時選べるアシスト特約は個室に入るための差額ベッド代の他、自分が入院中の家事を頼むホームヘルパー代、移動のためのタクシー代等が補償されます。金額も入院3日で10万円で、その後も1万円ずつ受け取れ180万円まで補償されます。

自動セットでない特約では個人賠償責任特約・自転車傷害補償特約があるのもポイントです。個人賠償責任特約は自転車で加害者となり被害者から高額な損害賠償をされたり、子供が他人の物を壊した場合に補償が受けられます。自転車傷害補償特約は自分が自転車でケガをした場合に補償されます。これらの特約が付けられないバイク保険が他社にはあります。

デメリット・注意点

この保険のデメリットには、まずは保険料が高めである点が挙げられます。前述したように条件次第では安くなる可能性はありますが、大多数の人は保険料比較の通り他社よりも高めの保険料となります。保険の申込についてもネットでは完結できないという弱点もあります。

補償内容では自動セットの特約が多い点もデメリットです。自動セットの特約分だけ保険料が高い原因となっています。自動セットの特約を外すことも可能ですが、その特約を外しても支障が無いか自分で情報収集して確認する必要も出てきます。この保険の主たる情報源は公式HPにあるパンフレットのみのため、疑問点・懸念点は電話や代理店に問い合わせて自主的に解決する必要があります。

また、車両保険は盗難が補償外というデメリットもあります。この保険の車両保険は一般条件タイプ・エコノミータイプがありますが、どちらも盗難は補償外です。他社には特約で盗難時には臨時費用が受け取れる保険や、日新火災のバイク保険のように盗難時に設定した保険金額(100万円など)受け取れる保険があります。

評判・苦情

東京海上日動の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の2.28兆円から2.38兆円になり4.2%増でした。その中でバイク保険を含む自動車保険も1.1兆円で前年度から0.1%減でした。他社では増加したケースがありますが、契約数・業績からすると評判は普通といえます。

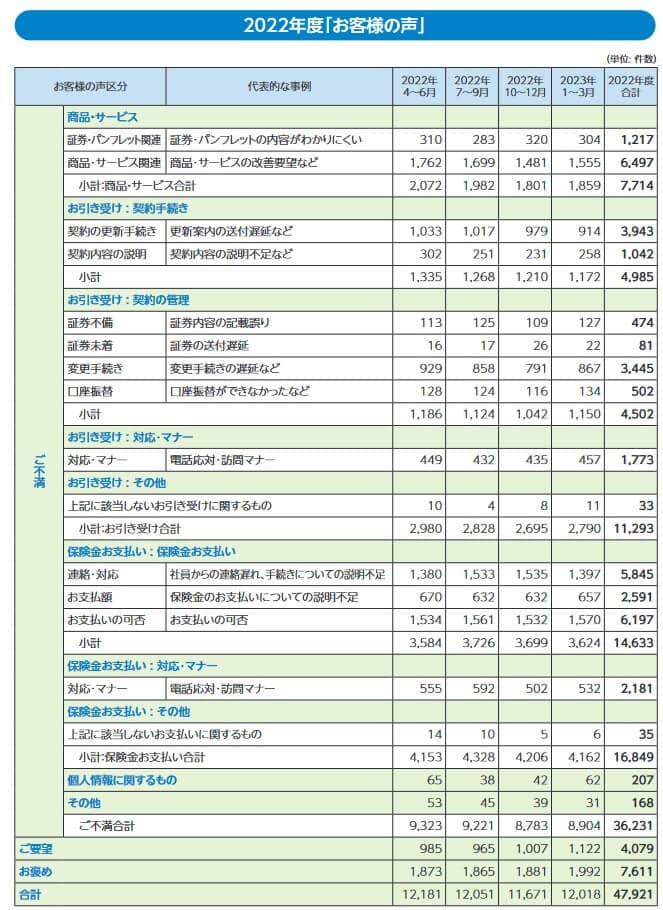

また、日本損害保険協会の苦情数のデータでは、東京海上全体に寄せられた苦情数は約3.6万件(2022年度累計)です。業績では下の損保ジャパンと同程度のため苦情数は絶対数よりは少なめです。苦情の中身は「保険金お支払い関係」が1041件で最多で、保険金に関する手続きの誤り・遅延への不満が見えます。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、東京海上は9社中4位と中位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。どの項目も4位か5位ですが、ロードサービスでは3位に順位を上げています。

年代別部門結果では、40代・50代では4位・6位と総合順位と大差ありませんが、20代・60代からは2位と高い評価を得ています。保険料面というよりは各種サービスの充実度であったり、ロードサービスが親切だったりとサービス面で良い影響があった可能性があります。

個別のクチコミでは「事故担当者に誠意を感じない」「担当者がこ慣れた感じ」「保険金が出るまで少し長い」「申込・申請の手続きが煩雑」等のネガティブな意見がありました。ポジティブな意見の中には担当者が良かったとの意見もあったため、担当者には当たり外れがありそうです。

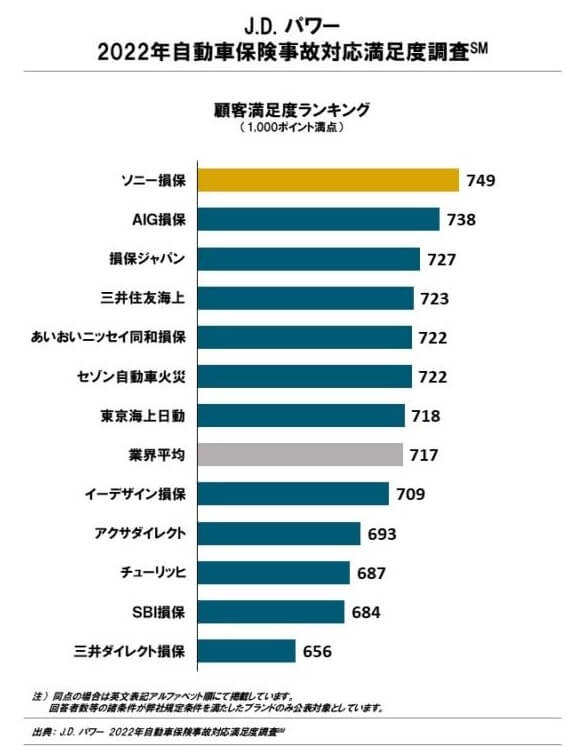

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査で東京海上は12社中で7位で、オリコンと同じく順位は中位です。

オリコンと結果は似ているとはいえ、同じ大手の損保ジャパン・三井住友海上よりも順位が下なのが気がかりです。業界平均もギリギリ超える程度と考えると、事故対応の担当者も当たりよりはハズレの方が多めともいえます。ちなみにトップのソニー損保はバイク保険を販売していないため、バイク保険を販売している中ではAIG損保がトップとなります。

以上のデータから考えると東京海上の評判は普通そうですが、事故対応については大手の中でも一歩劣る可能性があります。全体の評判は業績・オリコン顧客満足度から考えれば妥当でしょう。事故対応についてはJDパワーの調査で満足度が低いため一抹の不安があります。悪いというよりは特別に良いわけではない(最大手であっても)、というのが正確かもしれません。

総合評価・おすすめか?

結論としては、東京海上のオートバイの保険は微妙な保険です。補償は充実していますが、保険料は高めで評判も金額ほどは特別に良くないからです。明確に他社を上回るポイント・強みが見当たらないと、最大手というだけでは加入する理由には弱いです。

この保険を検討している人は、他社の特徴的な保険も検討した方が賢明です。保険料を重視する人で初めての加入ならチューリッヒ・アクサダイレクト、他社からの乗り換えの人は三井ダイレクトも検討した方が良いでしょう。事故対応と保険料をバランス良くなら損保ジャパン・三井住友海上あたりが候補になります。