Honda Dream バイク保険を比較・評価

- オススメ度:

- 保険会社:

- 損保ジャパンor東京海上

- 名称:

- ホンダドリーム バイク保険

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 4位 / 9社中

- 特徴:

- Honda Dreamだけの安心と信頼のバイク保険

Honda Dreamはホンダ製バイクの販売店で、Honda Dream バイク保険は同社が代理店となり販売している保険です。保険そのものは東京海上と損保ジャパンが担っていますが、この保険にはHONDA DREAMならではの独自の補償・サービスが付いています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

まず押さえておきたいのは、この保険の補償内容は東京海上でも損保ジャパンでも大差は無いという点です。正確には東京海上はTAPに立ちゴケ補償が付き、損保ジャパンだとSGPに立ちゴケ補償が付くため、立ちゴケ補償以外で差はあります。しかし、両者の補償内容は似通っているため、どちらにするかは補償内容よりは保険料や評判で考えるべきでしょう。

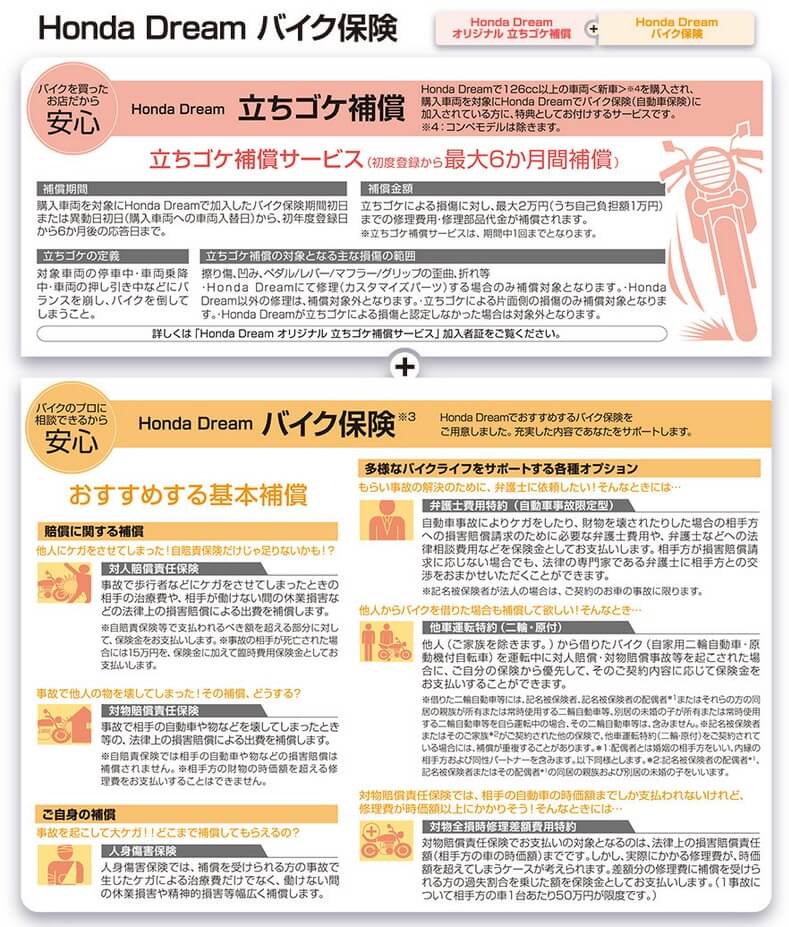

補償内容ですが、目玉は停車中・乗降中にバイクを倒して損傷すると補償される「立ちゴケ補償」です。修理費・修理部品代で2万円が受け取れ、ホンダドリームで修理することになります。注意すべきはホンダドリームで購入したバイク(新車)が対象で、初年度登録日から6ヶ月間だけの補償となる点です。認定中古車は対象外で、ホンダドリーム以外で修理すると補償されません。

その他に基本補償では事故で他人をケガさせた場合の対人賠償責任保険、他人の自動車等を壊した場合の対物賠償責任保険、事故で自分がケガした場合の治療費や収入が補償される人身傷害保険が付いています。自分で取捨選択する特約(オプション)は、保険会社が示談交渉できないもらい事故で役立つ弁護士費用特約、他人のバイクを借りた時にも補償される他車運転特約、事故の相手方の自動車が高額だった場合の対物全損時修理差額費用特約があります。

特約については東京海上なら入院時選べるアシスト特約・個人賠償責任補償特約・自転車傷害補償特約等も付けられます。入院時選べるアシスト特約は入院時の差額ベッド代やホームヘルパー代等が補償されます。損保ジャパンだと代車等諸費用特約・ファミリーバイク特約等も付けられます。ロードサービスも東京海上か損保ジャパンのロードサービスが自動セットとなります。

保険料を他社と比較

この保険の保険料は東京海上でも損保ジャパンでも年齢区分・ノンフリート等級などで計算されます。年齢区分は全年齢・21歳以上・26歳以上の3区分で、ノンフリート等級は無事故の期間や事故の有無で決まり、等級が高いと保険料は安くなります。バイクの使用用途・免許証の色・年間予定走行距離は保険料とは無関係です。

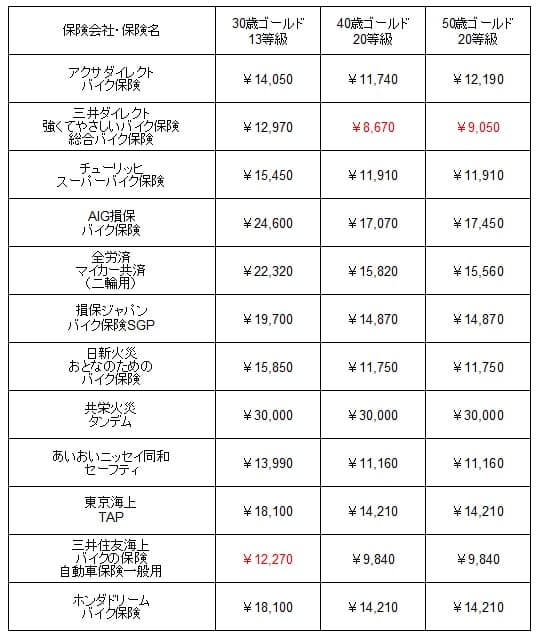

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

この保険の年間保険料は、損保ジャパンより僅かに安い東京海上の金額を上図に入れています。この金額だとダイレクト型のバイク保険とは1万円以上の差があり、保険料面で有利とは言い難いです。ただ、この保険よりも高いバイク保険もあるため、最高値というわけではありません。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の年間保険料を他社と比べても、やはり他社よりも高めです。ただし、初めて加入するケースよりは最安値圏の保険料との差が数千円に縮まっています。この程度の差額なら立ちゴケ補償がある分だけ保険料が高いと考えても納得できそうです。

以上を踏まえると、ホンダドリームの保険料は他社よりも高めです。特に初めて加入する人は保険料の高さを感じるでしょう。ただ、他社からの乗り換えなら数千円だけ高いだけのため、後述するメリット・評判次第では保険料の差は無視できるかもしれません。

メリット

この保険のメリットは、まずはホンダドリームに窓口が一本化できる点が挙げられます。事故車の修理・保険の利用等はホンダドリームに連絡すれば事足ります。バイクを販売するため土日も営業しているため、連絡が付かないということはありません。

他社との明確な違いである立ちゴケ補償があるのもメリットです。立ちゴケはバイク買いたての人が起こしがちで、いきなり新車に傷が付く・パーツが破損すると精神的なダメージは小さくありません。バイクに慣れるまでの半年間だけでも補償されれば安心感があります。

車両保険も東京海上・損保ジャパンで加入するのも手ですが、Honda Dream車両保険にする手もあります。こちらの車両保険にすると補償内容が異なる4つのプランがあり、全損(修理不可)から分損(20%損傷)まで補償される範囲を設定できます。こちらの車両保険でも窓口はホンダドリームに一本化されます。ちなみにアクサダイレクト・三井ダイレクト等は車両保険が付加できません。

Honda Dream車両保険は自損事故が補償対象で、さらに保険金を受け取ってもバイク保険の等級に影響しません。なぜならバイク保険は東京海上・損保ジャパンで、車両保険はZuttoRide少額短期保険で別会社だからです。単独事故なら車両保険から保険金を受け取りつつ、バイク保険自体の保険料は上昇しないことになります。

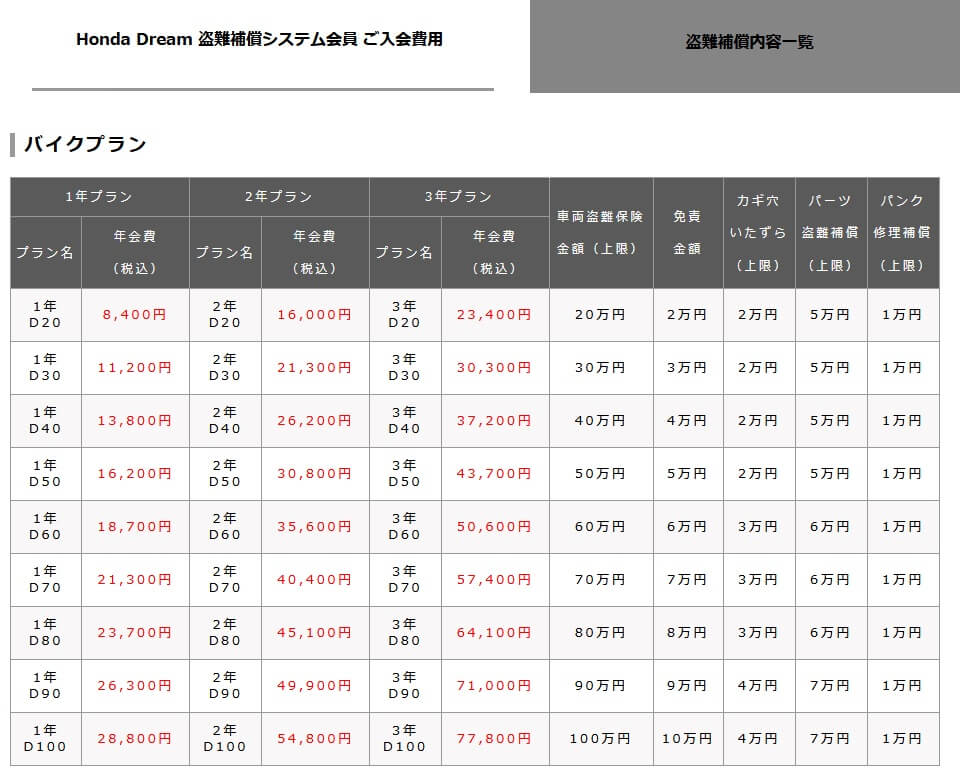

また、車よりも盗難されがちなバイクのためにHonda Dream 盗難補償もあります。バイクを丸ごと盗難されたケースから、パーツだけ盗難されたりカギ穴いたずら(盗難未遂)まで補償されます。同じく盗難が補償されれる日新火災だとパーツだけ盗難された場合は補償外のため、この保険の方が補償は手厚いです。

デメリット・注意点

この保険のデメリットには、まずは前述したように保険料が他社よりも高めな点が挙げられます。立ちゴケ補償の分ともいえますが、立ちゴケで受け取れる保険金は僅か2万円で6ヶ月限定です。バイクに乗りたての初心者だとしても、6ヶ月経過後も高めの保険料を何年も払うと考えれば、立ちゴケ補償分の保険料とは割り切れないでしょう。

ベースとなる保険料が高めのため、そこに車両保険・盗難補償を付けると保険料負担は相当に重くなります。Honda Dream 車両保険を100%補償で付けると、年間保険料は約3万円でバイク保険と合算すると初加入の人で約7万円、他社からの乗り換えの人でも約5万円になります。盗難補償(100万円)は年間3万円のため、両者をつけると保険料は10万円近くになります。

そもそも車両保険・盗難補償が本当に必要か考える必要もあります。車両保険・盗難補償は保険料が3万円なら10年で合計30万円となるため、100万円のバイクなら購入額の3分の1になります。盗難についてはスマートキーやセキュリティ強化により減少傾向にあるのも見逃せません。警察庁の犯罪統計によると盗難件数は2022年は7913件でしたが、2020年は9018件、2018年は15292件でした。僅か数年で盗難件数は半減しています。

ちなみにホンダドリームに窓口が一本化されるのはメリットではありますが、加入・契約手続きはホンダドリーム店頭でで行う面倒さがあります。インターネットでの手続きはできず、バイク保険は元より車両保険・盗難補償は書類で行う必要があります。バイク購入時に加入すれば手間は軽減できますが、よく検討せずに加入して過度な補償・高い保険料を強いられる可能性もあります。

また、あくまでホンダドリームは(保険)代理店である点に注意が必要です。保険についての仲介・取次ぎはできますが、いざ事故となれば代理店は示談交渉等は法律上できません。保険会社と加害者(被害者)との交渉になるため、交渉がもつれれば結局は保険会社と連絡して進捗を伺うことになります。

評判・苦情

ホンダドリームジャパンの2022年度(2022年4月~2023年3月)の売上高は189億円でした。売上高は2018年の131億円から着実に伸び続けています。この数字は主にバイク・パーツの販売によるものですが、普通に考えてバイクの販売台数に比例して保険加入も増えるはずです。そのため契約数・業績からすると評判は悪くはありません。

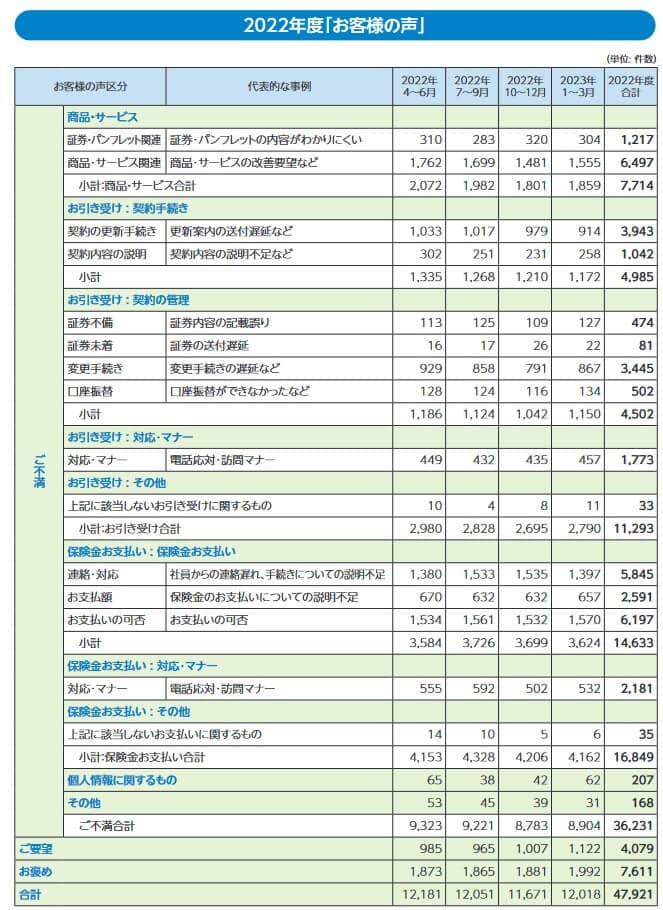

その一方で実際の事故の場合は東京海上か損保ジャパンが関与するため、両社の評判も確認する必要があります。日本損害保険協会の苦情数のデータでは、東京海上と損保ジャパン全体に寄せられた苦情数は、ほぼ同数の約3.6万件(2022年度累計)でした。損保ジャパンの方が売上は少ないため苦情数では東京海上の方が良い(苦情が少ない)といえます。苦情の中身は「保険金お支払い関係」が多く、保険金に関する手続きの誤り・遅延への不満が見えます。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、東京海上は9社中4位で損保ジャパンは9社中6位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。どの個別項目でも東京海上が上のため、この調査からすると東京海上の方がベターといえます。

個別のクチコミでは「事故担当者に誠意を感じない」「話しをよく聞かずに担当者が突っ走った」「保険金が出るまで少し長い」「申込・申請の手続きが煩雑」等のネガティブな意見がありました。ポジティブな意見の中には担当者が良かったとの意見もあり、LINEでのやりとりで済んだことが良いという人もいました。

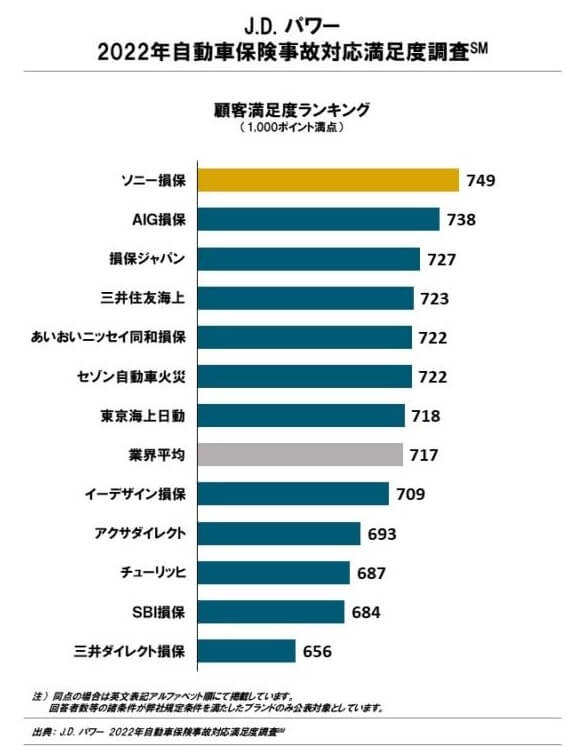

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査で東京海上は12社中で7位、損保ジャパンは12社中3位でした。

オリコンの結果に反して、この調査では損保ジャパンの方が事故対応が良いようです。過去を振り返っても2019年は3位、2020年は1位、2021年は2位と安定しています。さらに常に東京海上よりも上の順位にあるため、損保ジャパンの方が事故対応には安心感がありそうです。ちなみにトップのソニー損保はバイク保険を販売していないため、バイク保険を販売している中ではAIG損保がトップとなります。

以上のデータから考えるとホンダドリームの評判は悪くなさそうで、東京海上と損保ジャパンは一長一短といえます。全体の評判は業績からだけの判断で、各種調査でない分だけデータ不足感は否めません。東京海上と損保ジャパンについては全体的には東京海上の方が良さそうですが、事故対応については損保ジャパンの方が良いと考えられます。

総合評価・おすすめか?

結論としては、Honda Dreamバイク保険はイマイチな保険です。保険料は高めのわりに、明確なメリットが立ちゴケ補償だけだからです。その意味でバイク歴が浅い人のみ検討の余地がありそうです。盗難補償だけ魅力的に感じたなら、他社の安い保険に加入して盗難補償だけ付けるのも手です。

保険料の安さなら初加入の人はチューリッヒ・アクサダイレクト、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応と保険料をバランス良くなら、三井住友海上あたりを検討しても良いかもしれません。