AIG損保 バイク保険を比較・評価

- オススメ度:

- 保険会社:

- AIG損保

- 名称:

- バイク保険(AAP)

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 8位以下 / 9社中

- 特徴:

- リスクを広く補償する保険

AIG損保は2018年にAIU損保と富士火災が合併して誕生した損害保険会社です。AIG損保にはバイク専用のバイク保険はありませんが、家庭用総合自動車保険AAPは自動車(自家用8車種)以外に二輪自動車も加入できます。一般用総合自動車AAIでもバイクで加入できますが、AAPの方が保険料も補償も有利です。

補償内容は販売を開始してから度々改定しており、保険料率も定期的に改定されています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

この保険はAAPとAAIがありますが、設定項目からして法人でなければAAPに加入した方が有利です。補償内容は対人賠償保険・対物賠償保険が基本保障としてセットされ、他の補償・特約はオプション補償で自由に選べます。人身傷害保険・搭乗者傷害保険・車両保険の他、賠償に関する補償・自分と同乗者への補償・車の補償・その他の補償に関する特約があります。

人身傷害保険か搭乗者傷害保険は自分のケガの補償を考えるとを付けた方が無難です。人身傷害保険はケガ・死亡等で実際の損害額が補償され、限度額を1000万円~無制限に設定できます。搭乗者傷害保険はケガ・死亡等の程度に関わらず一定額が補償され、限度額を100~500万円に設定できます。人身傷害の方が補償は手厚いのですが、搭乗者傷害より保険料が数万円ほど膨らみます。

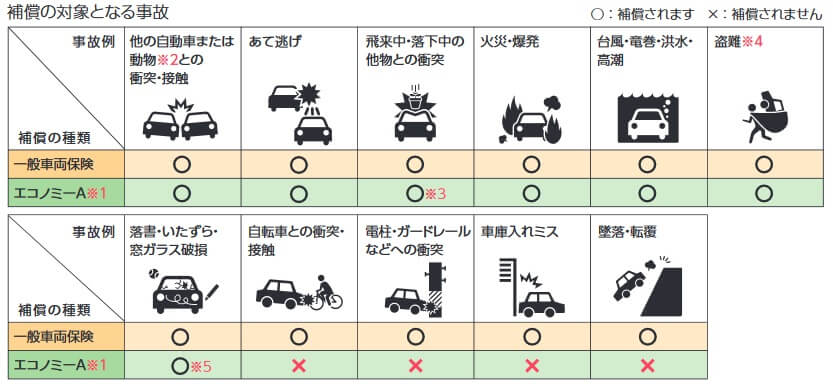

車両保険は一般車両保険とエコノミーAがあります。一般車両保険はあらゆるシチュエーションでの自動車の損害が補償されますが、エコノミーAは一部のシチュエーションでは補償されません。補償されないのは自転車との衝突・ガードレールへの衝突・車庫入れミス・墜落と転覆です。自転車事故以外は自損事故・単独事故は補償されないようです。

特約は賠償に関する特約として相手車全損時臨時費用特約・弁護士費用等特約、自分と同乗者への特約として人身傷害諸費用特約・介護費用特約・福祉機器等取得費用特約があります。車の特約には車両搬送費用特約・車両搬送時諸費用特約・車両臨時費用特約・地震噴火津波危険車両全損時一時金特約があり、その他の特約に携行品特約・日常生活賠償責任特約があります。

数多くの特約がありますが、その中でも弁護士費用等特約・車両搬送費用特約・日常生活賠償責任特約あたりは検討に値します。弁護士費用等特約は保険会社が示談交渉できない「もらい事故」で役立ち、車両搬送費用特約は自力走行不能時に修理工場等への搬送費用が補償されます。日常生活賠償責任特約は自転車事故で加害者となった場合や、子供が他人の物を壊した場合に補償されます。

その他にロードサービス、事故対応がパッケージとなったベリエストミューズ・ベリエスト・ミューズの3つのプランがあります。これらについてはメリットの箇所で後述します。

保険料を他社と比較

この保険の保険料は年齢・用途・免許証の色等で計算されます。年齢は5区分に分かれ、年齢を問わず・21歳以上・26歳以上・30歳以上・35歳以上の順に高いです。バイクの使用用途は業務使用・通勤通学・日常レジャーの順に高いです。AAPではなくAAIだと免許・使用用途の設定による保険料の割引はありません。

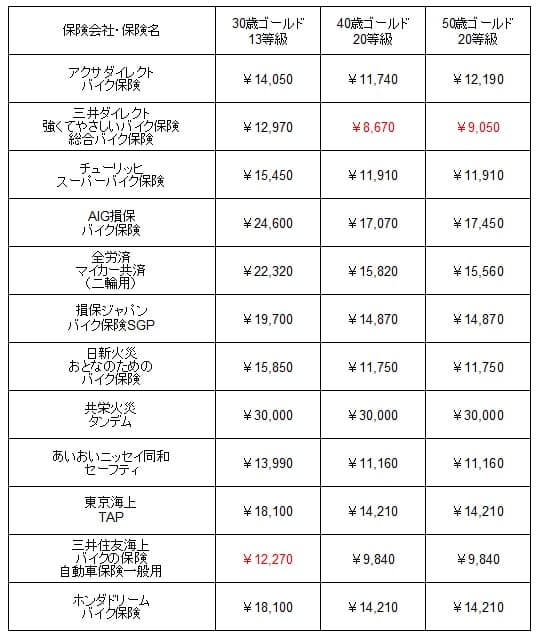

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

AIG損保の年間保険料を他社と比較すると、どのケースでも高く最高値になっています。どの年齢・免許でも最安値圏の保険料と比べて3万円は高くなっています。同じ代理店型のバイク保険と比べても1万円以上は高く、保険料の高さは際立っています。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合のAIG損保の保険料を他社と比べると、やはり他社よりも高めとなっています。ただ、初めて加入するケースよりは最安値圏の保険料との差が1万円程度に縮まっています。同じ代理店型の保険と比べても保険料の差は3000~6000円程度に縮まっています。

以上を踏まえると、AIG損保の保険料は間違いなく他社よりも高いです。特に初めて加入する人は保険料の高さを感じるでしょう。これだけ保険料が高いとなると、それに見合った他社よりも大きなメリットがあるのでしょうか。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離が無関係な点が挙げられます。保険料が安い他社の保険は走行距離による割引があります。走行距離が長くなると保険料が高くなるため、走行距離が長い人は前述の保険料比較ほど差が出ない可能性があります。

特約が豊富なのもメリットです。特に車両保険はエコノミーAにして保険料を節約できる一方で、特約で車の補償を上乗せできます。事故後に買い換えた新車の価格が補償される「車両新価特約」、車上ねらいの被害が補償される「車上ねらい被害費用特約」、事故時に車内にあった所有物が補償される「車内身の回り品特約」、自宅や車庫で衝突・接触した場合の修理費が補償される「自宅・車庫等損害特約」があります。

また、事故対応サービスに3つのパッケージがあり、ベリエストミューズなら相当に充実した対応が期待できます。GPSを利用した事故報告ができるモバイルサービス、事故後の自宅訪問、アフターケアコンシェルジュによるホームヘルパー・ベビーシッター・ペットシッターの派遣があります。電話による法律相談の他、もらい事故サポートとして日弁連弁護士の紹介サービスもあります。

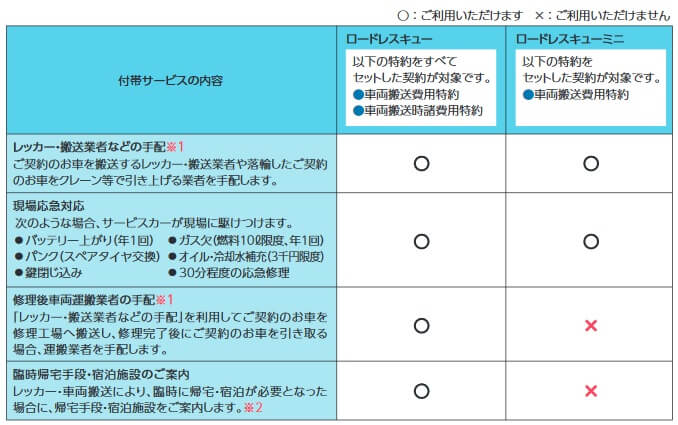

その一方でミューズプランにすると事故対応は最低限にして保険料を抑えられます。ロードレスキュー(ロードサービス)もミニプランにすると僅かに保険料を抑えられます。ロードレスキューミニだと、修理後の車両搬送業者の手配や自力走行不能時の帰宅手段・宿泊施設の案内等が利用できません。

デメリット・注意点

この保険のデメリットには、まずは前述したように保険料が高い点が挙げられます。初めての加入の場合は最安値圏の保険の保険料の2~3倍の金額で、さらにインターネット割引や年間予定走行距離による割引も無いため、保険料を下げられません。他社からの乗り換えなら多少はマシになりますが、それでも高いのは変わりません。

保険料が高いがゆえに数多くある特約も付けにくいでしょう。特約は保険料が数百円上昇するものから、数千円から1万円以上上昇するものまであります。ただでさえ高い保険料が一段と高くなるため、特約を付けるにも厳選しないとバイク保険が家計の大きな負担となります。

ロードサービスでは、他社で無料のサービスが有料(特約)なのもデメリットです。自力走行不能時のレッカー・搬送は業者の手配に留まり、臨時帰宅・宿泊も移動手段・施設の案内に留まります。他社では無料となっているところが、この保険では特約となり保険料が必要です。

事故対応サービスのベリエストミューズも、ここまで必要なのか疑問符が付くサービスがあります。事故受付完了から初期対応状況を1時間無いに連絡する「安心コール」、事故後の48時間以内に自宅訪問してアドバイスをくれる「事故時ご自宅訪問」、事故で自立歩行不能となった場合にロボット機器によるサポートが提供される「ロボケアサービスwith HAL」等は過剰なサービスである感が否めません。

評判・苦情

AIG損保の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1524億円から1515億円になり0.6%減でした。バイク保険を含む自動車保険も545億円から524億円に減少していました。他社では増加したケースがあるため、契約数・業績からすると評判は少し悪いです。

価格.com経由の2022年度のバイク保険の新規契約数ランキングでも、チューリッヒ・アクサダイレクト・三井ダイレクトの後の4位でした。ネットで一括見積もりをする保険料重視の人からの評判は、上述の3社よりも悪いのが分かります。これは前述の保険料比較とも合致しています。

また、同社の公表資料によると2022年度にAIG損保全体に寄せられた苦情数は1.2万件でした。苦情の中身は「保険金お支払い関係」が4233件で最多で、保険金に関する連絡の遅れ・保険金についての説明不足等へ不満がありそうです。「ご契約の管理関係」も多めで、解約手続きの遅れ・誤り、保険証券が届かないといった初歩的なミスへの不満も多いようです。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、AIG損保は9社中8位以下と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。これらの全ての項目で満足度は低かったことになります。

個別のクチコミでは「事故の処理過程について連絡が無い」「金額の記載ミスがあった」「間違いを認めない(結果的には間違っている)」等のネガティブな意見がありました。概ね初歩的なミス、担当者による人為的なミスの指摘が挙げられています。

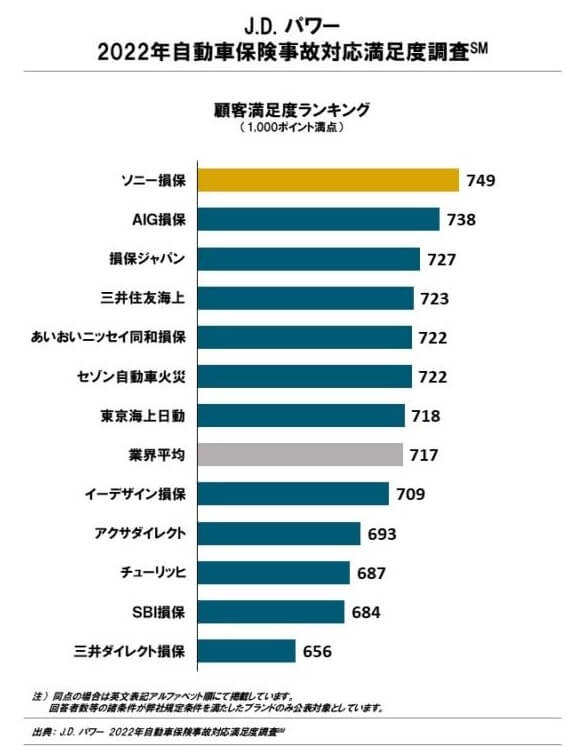

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査ではAIG損保は12社中で2位で、オリコンとは異なり非常に高評価です。前年度の最下位から大幅に改善されました。

ランキングでトップのソニー損保はバイク保険が無いため、AIG損保が実質トップとなります。事故対応には非常に期待できる結果ですが、この保険では事故対応においてパッケージ選びが影響します。この評価がベリエストミューズでの結果なら、他のパッケージを選んだ場合には満足度が異なる可能性がありそうです。

以上のデータから考えるとAIG損保の評判はあまり良くなさそうですが、こと事故対応については評判は良さそうです。全体の評判は業績・新規契約数・オリコン顧客満足度から考えれば、良いといえる要素がありません。その一方で事故対応はJDパワーの調査では2位と期待が持てます。苦情面で事故対応で保険金については不安がありましたが、それ以外の事故担当者・事故受付体制・調査認定が良いのかもしれません。

総合評価・おすすめか?

結論としては、AIG損保のバイク保険は微妙な保険です。保険料が高いわりには補償・サービス面で不安を抱えているからです。ただし、事故対応については期待が持てるため、事故対応の良いバイク保険を探している人には有力候補といえそうです。

その一方で保険料も重視する人は他社の保険も検討した方が賢明です。初めての加入ならチューリッヒ・アクサダイレクトが候補となり、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応と保険料をバランス良くなら損保ジャパンあたり三井住友海上あたりを検討しても良いかもしれません。