共栄火災 バイク保険タンデムを比較・評価

- オススメ度:

- 保険会社:

- 共栄火災海上保険

- 名称:

- バイク保険 Tandem(タンデム)

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- ランク外 / 9社中

- 特徴:

- 多彩な補償でライダーに大きな安心を

共栄火災海上は農協や中小企業を中心に顧客を持つ保険会社です。JA・農林中金・信金中央金庫が出資している関係もあり、農林水産業の活発な北海道・東北・北陸・九州で高いシェアを占めています。

バイク保険の補償内容は定期的に改定されており、2023年には保険料率の変更・車両保険の補償拡大・特約の新設がされています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

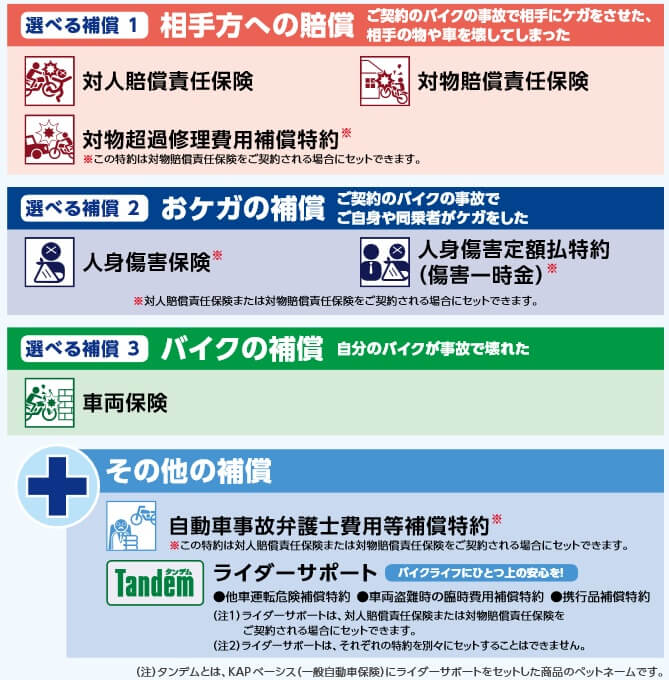

まず押さえておきたいのは、この保険は共済火災の自動車保険「KAPベーシス」にライダーサポート補償が付加された保険である点です。そのためライダーサポート補償以外は基本的にKAPベーシスに準拠した補償内容となります。補償内容は相手方への賠償・ケガの補償・バイクの補償・その他の補償に分かれますが、自損事故補償・無保険者補償以外はオプションで自分で付けるか否かを選択できます。

対人賠償・対物賠償は他社では必須ですが、この保険ではオプションのため片方か両方とも外せます。ただし、他の補償・特約の多くが対人賠償か対物賠償のどちらかが付いていないと付加できないため、基本的には両方か片方は付けておくのが無難です。人身傷害・車両保険はオプションで必要なら付けられます。

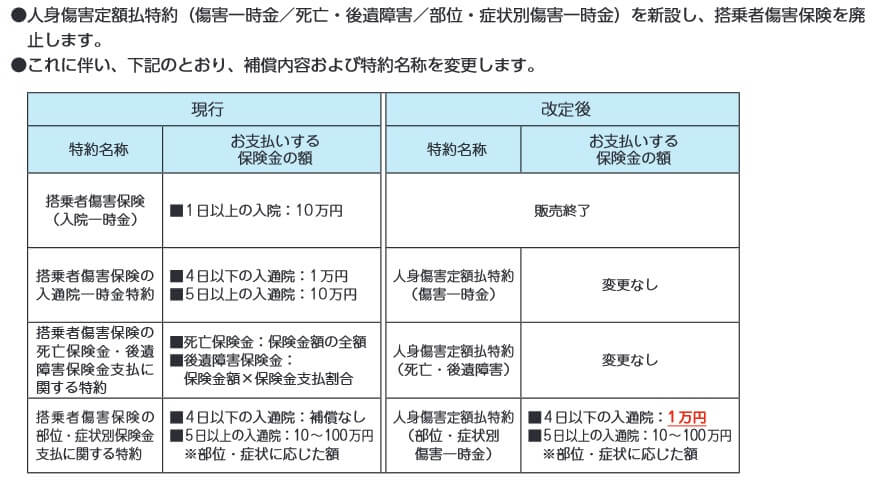

自分のケガの補償は人身傷害保険と人身傷害定額払特約があります。人身傷害保険は事故の損害額(自分の過失分)が補償され、人身傷害定額払特約は事故で一定額が補償されます。人身傷害定額払特約は2023年に搭乗者傷害保険が廃止された後に新設されましたが、基本的には搭乗者傷害保険の内容が引き継がれています。つまりケガで入院・通院するか死亡・高度障害となると保険金が受け取れます。

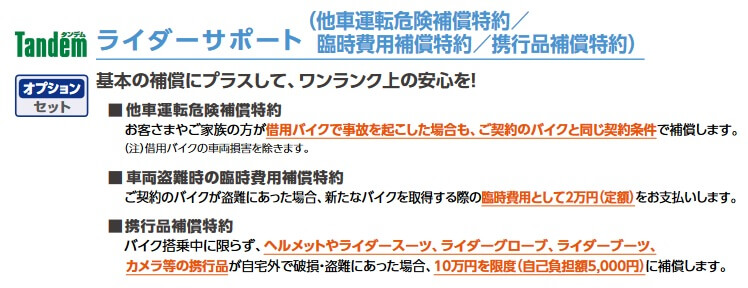

その他に車両保険・自動車事故弁護士費用等補償特約などがありますが、この保険の最大の特徴はライダーサポートです。ライダーサポートは他車運転危険補償特約・臨時費用補償特約・携行品補償特約の3つがセットになっています。他車運転危険補償特約は他人から借りたバイクでも保険が適用・補償され、臨時費用補償特約はバイクが盗難時に2万円が受け取れます。携行品補償特約はヘルメットやライダースーツ等が破損・盗難時に10万円まで補償されます。

その他にバイクでもロードサービス「助っ人くん」が自動セットになっています。自力走行不能時のレッカー移動から、故障時の応急処置等が付いています。専用アプリ「くるまるNAVI」を使えば事故の位置情報、手配した業者の到着状況(到着時間)等が確認できます。

保険料を他社と比較

この保険の保険料は年齢区分・ノンフリート等級などで計算されます。年齢区分は前年齢・21歳以上・26歳以上の3区分ですが、26歳以上でも29歳以下・30代・40代・・・・70歳以上で保険料は異なります。ノンフリート等級は無事故の期間や過去の事故の有無で判断され、等級が高いと保険料は安くなります。

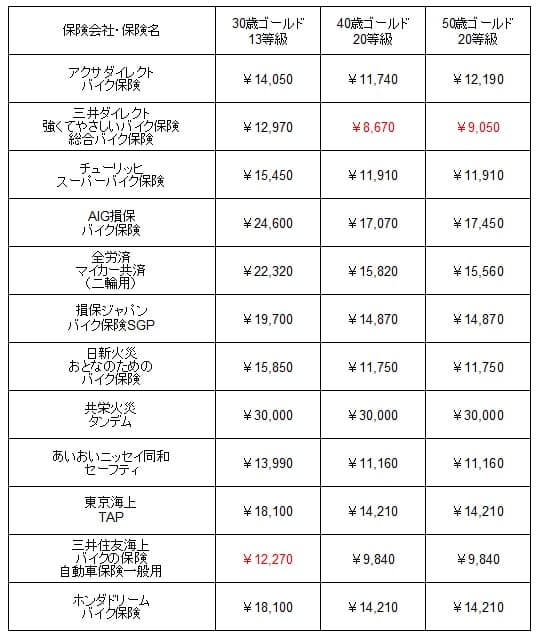

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

タンデムの保険料は不明瞭なため、自動車保険の保険料を参考に大手の1.5倍程度と想定して保険料を計算しています。この保険は自動車保険にライダーサポートが付いた保険のため、これでも少し甘いぐらいです。その上で保険料を他社と比較すると、どのケースでも高めになっています。特にダイレクト型のバイク保険との差は非常に大きく数万円の差があります。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の共栄火災の年間保険料を他社と比べても他社よりも高めですが、初めて加入するケースよりは最安値圏の保険料との差は縮まっています。この差額をライダーサポート分と見ることもできなくはありません。

以上を踏まえると、共栄火災の保険料は他社よりも高めです。特に初めて加入する人は保険料の高さを感じるでしょう。ただ、あくまで金額は予測値のため、高いとはいえ実際には他社より少し高い程度という可能性もあります。保険料以外に決定的なメリット・デメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離・バイクの使用用途が無関係な点が挙げられます。他社の安い保険は保険料に影響するため、走行距離が長く通勤通学(もしくは業務使用)の人なら前述の比較より保険料の差は小さくなります。

補償面では対人賠償・対物賠償までオプションなのもメリットです。基本的には両方とも付けるのがベストですが、自動車ではなくバイクである点を考慮すると対物賠償を削るのも手だからです。自動車と自動車の場合とは異なり、バイクなら自動車への損害は軽微となる可能性があり、自動車を避けたが擦れて自分はケガをする、という可能性もあるからです。

そして、この保険の最大のメリットはライダーサポートでしょう。特に臨時費用補償特約は、盗難されやすいバイクにとっては特に有益な特約です。警察庁「犯罪統計 令和4年(確定値)」によると2022年のバイクの盗難件数は7913件です。バイクより自動車の方が台数が多いにも関わらず、盗難件数は自動車の5734件よりも多く、如何に盗難に遭いやすいのかが分かります。携行品特約もヘルメットごとバイクを盗まれると考えると役に立ちそうです。

また、車両保険が付加できるのもメリットです。アクサダイレクト・三井ダイレクト等は車両保険が付加できないからです。ロードサービス「助っ人くん」もサービス内容は概ね他社と同じですが、アプリによる位置情報送信、手配業者の到達情報が把握できるのが良いです。ドラレコモードならドラレコ代わりになるため、バイクにスマホを付けるホルダーを付けるのも良いかもしれません。

デメリット・注意点

この保険のデメリットには、まずは保険料が他社よりも高い点が挙げられます。メリットの箇所で既述したように特定の条件を満たせば保険料は安い可能性はありますが、そうでない大多数の人からすると保険料は高いです。それこそ対物賠償を外すぐらいでないと保険料は厳しいです。

最大の特徴であるライダーサポートも物足りない感があります。盗難が補償される臨時費用補償特約は、あくまで臨時費用のため受け取れるのは2万円だけです。2万円だとバイクが盗難に遭ってから帰宅するまでの費用で消えてしまいそうです。おとなのためのバイク保険(日新火災)は保険金額を100万円に設定できます。

さらに携行品特約も限度額が10万円と大きくありません。臨時費用と携行品の金額が逆であっても不思議ではない金額です。ライダーのことを考えると、携行品ではなくパーツの盗難が10万円まで補償された方が魅力的ではないでしょうか。

ロードサービスも他社と比べると少し劣る感があります。アクサ等の他社のロードサービスはレンタカーの費用やペットホテルの費用等まで補償されます。チューリッヒならキー紛失時に開錠だけではなくキーの複製まで無料となっています。

評判・苦情

共栄火災の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1701億円から1728億円になり1.6%増でした。ただ、その中でバイク保険を含む自動車保険は632億円で前年度から0.2%減でした。ほぼ横ばいとはいえ他社では増加したケースがあるため、契約数・業績からすると評判は少し悪いです。

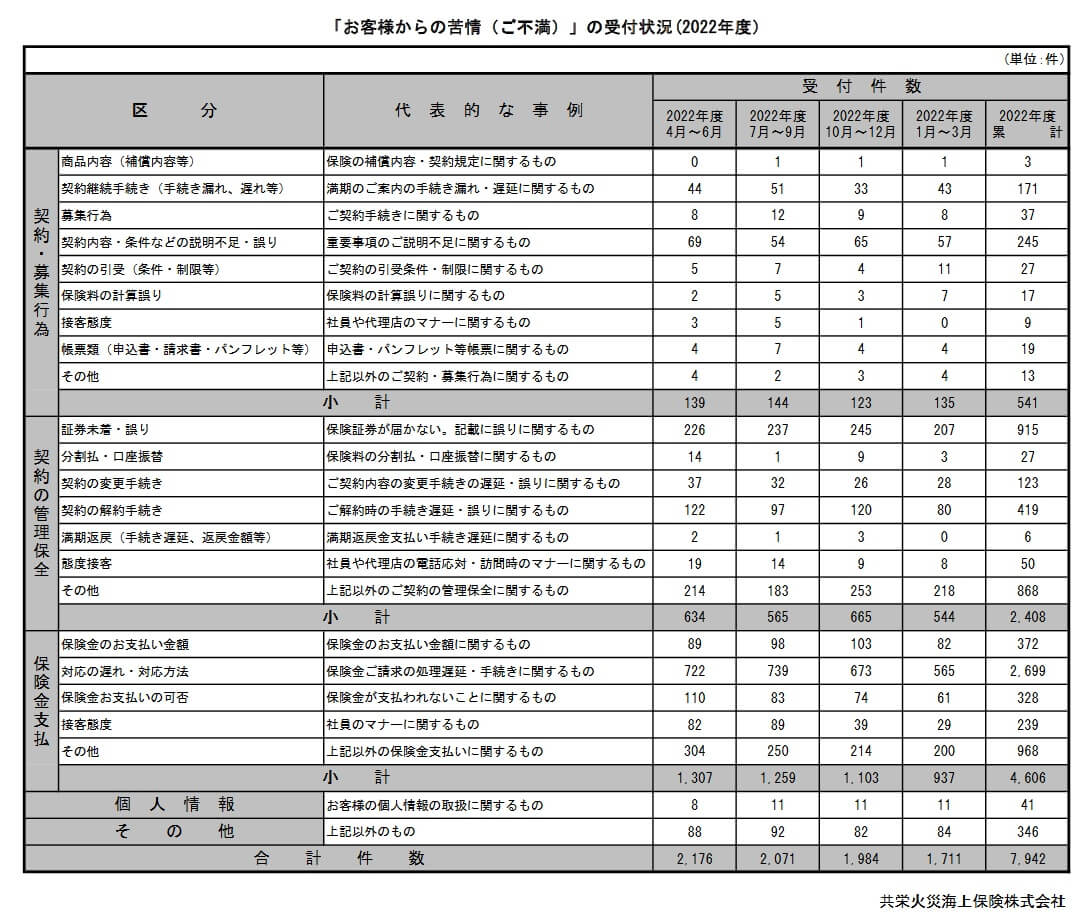

また、日本損害保険協会の苦情数のデータでは、共栄火災全体に寄せられた苦情数は7942件(2022年度累計)です。同程度の業績である日新火災が2000件程度のため数としては多いです。苦情の中身は「保険金お支払い関係」が4606件で最多で、保険金に関する手続きの誤り・遅延への不満が見えます。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、共栄火災はランキング外でした。調査対象に入っていますが、評価が低いのかサンプル数が不足したのかランキング外という結果でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。

以上のデータから考えると共栄火災の評判は少し悪そうです。全体の評判は業績・オリコン顧客満足度からすると妥当な結果です。苦情面からすると保険金関係で担当者と話す時にも注意が必要でしょう。その一方でJDパワーの2020年の自動車保険満足度(代理店部門)では3位だったこともあり、現状で満足度が低いのは他社が伸びたからともいえます。今後、再び評判が良くなる可能性は否定はできません。

総合評価・おすすめか?

結論としては、共栄火災のバイク保険はイマイチな保険です。保険料は高く、軸となるライダーサポートも他社を押しのけてまで契約するメリットではないからです。他社の保険料が安い保険で携行品特約を付けたり、盗難補償がある日新火災のバイク保険を検討した方が良いでしょう。

保険料を重視する人で初めての加入ならチューリッヒ・アクサダイレクト、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応と保険料をバランス良くなら損保ジャパン・三井住友海上あたりを検討しても良いかもしれません。