チューリッヒ バイク保険を比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ保険

- 名称:

- スーパーバイク保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引あり

- オリコン:

- 2位 / 9社中

- 特徴:

- 業界最高レベルの無料ロードサービス

チューリッヒは2005年からバイク保険を募集・販売しています。発売当初は125cc超のバイクのみが保険の対象でしたが、現在は125cc以下のバイクでも加入できます。2015年からバイク保険でも車両保険が付けられるようになり、今でもダイレクト型のバイク保険では車両保険が付けられる唯一無二の保険です。

補償内容は販売を開始してから度々改定しており、保険料率については毎年のように改定されています。2022年の改定では特約の新設や内容の改定が行われました。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

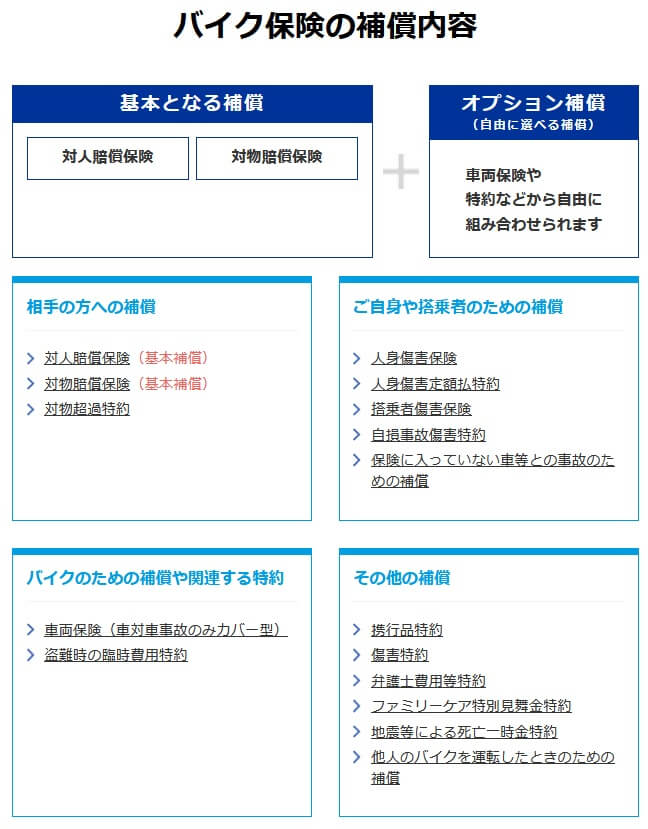

補償内容・特約

この保険は対人賠償保険・対物賠償保険が基本保障としてセットされ、他の補償・特約はオプション補償で自由に選べます。他社では自動セットとなる自損事故傷害特約・無保険車傷害特約もオプション補償で、その他に10を超える特約が用意されています。

まず特約で押さえておくべきは搭乗者傷害保険が2022年に廃止され、人身傷害定額払特約となった点です。補償内容は同じですが、基本的には自分のケガの補償を考えると人身傷害保険か人身傷害定額払特約を付けた方が無難です。人身傷害保険はケガ・死亡等で3000万円まで補償されますが、人身傷害定額払特約は10万円となります。

自分のケガについては自損事故傷害特約・無保険車傷害特約もあります。自損事故傷害特約は単独事故(ガードレールへの衝突など)でケガをした場合に、死亡保険金・医療保険金・介護費用保険金等が受け取れます。無保険車傷害特約は事故の相手方が自動車保険に加入していない場合、相手方が負担すべき損害賠償額のうち自賠責保険の保険金額を超える分の保険金を受け取れます。

さらに特約にはバイクを補償する車両保険・盗難時の臨時費用特約があります。車両保険は事故でバイクが全損すると契約時の保険金額が受け取れ、分損だと修理費から自己負担額が差し引かれた保険金が受け取れます。盗難時の臨時費用特約事故は盗難に遭うと5万円が受け取れます。

その他に携行品特約・弁護士費用等特約・傷害特約・ファミリーケア特別見舞金特約・地震等による死亡一時金特約・他車運転危険補償特約・日常生活家族傷害補償特約等があります。携行品特約は外出時のカメラ等の破損等が補償され、弁護士費用等特約は事故時に弁護士に依頼した場合の費用が補償されます。これら以外の特約は状況は違えど、基本的にケガ・死亡時の保険金を上乗せする特約です。

また、ロードサービスが自動セットで付いています。自力走行が不可能な場合にレッカー移動してくれたり、宿泊費用・帰宅費用等が補償されます。バイクのトラブルについてはバッテリー上がりの対応から、オイル漏れ点検・ホイールの緩み・落輪等まで応急作業してくれます。

保険料を他社と比較

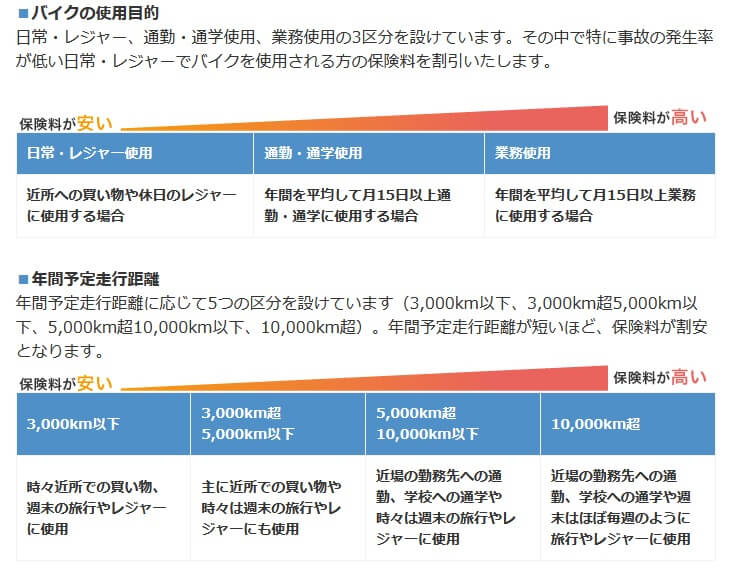

この保険の保険料は年齢・用途・免許証の色・年間走行距離等で計算されます。年齢は若いほど高く、用途は業務が最も高く、次いで通勤・通学が高く、日常レジャーが最も安いです。年間走行距離は短いほど安く、4段階に分かれています。

その他にインターネット割引・複数台割引・紹介制度もあります。インターネット割引は最大1万円割引ですが、1万円割引となるのは保険料が9万円以上だった場合です。割引額は7万円以上で7000円割引、5万円以上で5000円割引、3万円以上で3000円割引と縮小されます。複数台割引は2台目以降は3000円割引、紹介制度で紹介した人は保険料割引ではなく、1500円相当のhontoカード(図書カード)プレゼントになります。

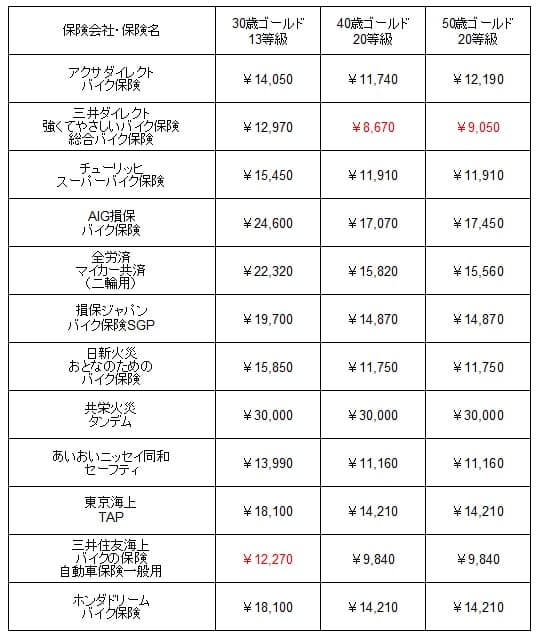

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

チューリッヒの年間保険料を他社と比較すると、ほぼ最安値になっているのが分かります。21歳ブルー免許ではアクサダイレクトより高いものの、その差は年間で1800円です。40歳ゴールドではアクサと同額ですが、他の年齢層では最安値となっています。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合のチューリッヒの保険料を他社と比べると、初めて加入するケースと異なり安いものの最安値には届きません。特に30歳ゴールド免許(13等級)のケースでは、三井ダイレクト・アクサに加えて代理店型のあいおいニッセイ同和・三井住友海上より高くなっています。

以上を踏まえると、チューリッヒの保険料は初めて加入する人は間違いなく安いのですが、乗り換え(切り替え)の人は比較的安い程度です。言い換えれば、初めて加入する時は安いのですが、契約から年数が経過すると安さが薄れるともいえます。保険料だけから考えると、初めての契約時はチューリッヒにして7~8年後には他社の保険に乗り換えるのが得です。

メリット

この保険のメリットは、まずは初めて加入する人は保険料が安い点が挙げられます。初めて加入する人は初めてバイクを購入している人が多いでしょうから、保険料が安く経済的負担が小さいのは願ったり適ったりでしょう。21歳ブルー免許だとアクサ等より2000円ほど高めですが、年間保険料39450円は月額3287円のため高くはありません。

保険料が安いため数多くある特約を付けても、保険料が気にならないのも良いです。特に車両保険が付けられるのはダイレクト型のバイク保険の中ではチューリッヒだけです。車両保険を100万円付けても30歳ゴールドなら保険料は3万円台で収まります。

他の特約では携行品特約・弁護士費用等補償特約・盗難時の臨時費用特約も検討に値します。携行品特約はカメラの他に時計・スマホ等も補償の対象となります。バイク事故の他に旅行で壊れた場合にも補償されます。弁護士費用等補償特約は保険会社が示談交渉できない「もらい事故」で役立ち、盗難時の臨時費用特約も5万円と小額ですが旅先からの宿泊・帰宅費用にはなります。携行品特約・盗難時の臨時費用特約は年間で数百円で付加できます。

また、ロードサービスが充実しているのもメリットでしょう。レッカー移動の距離が100キロで他社より長く、他の費用サポートには他社には無いものがあります。自力走行不能時のレンタカー費用サポート、帰宅困難な場合のペットホテル費用等が補償されるペット費用サポート、事故でキャンセルとなった宿泊施設のキャンセル費用等が補償されるキャンセル費用サポート等があります。

故障・トラブル時の応急作業でも、キー紛失時は開錠だけではなくキー作製代も無料で、ライトのバルブ交換・ボルト増し締め等までしてくれます。初めてバイクを購入した人は保険料が安いだけではなく、バイクで初めてのトラブル時にも心強いサポートが受けられます。

デメリット・注意点

この保険のデメリットには、まずは乗り換えで加入する場合は保険料が初加入時よりは安くない点が挙げられます。相対的には安い部類に入りますが、少し物足りない感があります。特に30歳ゴールド(13等級)が大して安くない点からすると、等級の上昇による保険料が安くなるスピードは他社ほどではない可能性があります。

保険料でいえば走行距離区分が4区分(3000キロ以下・3000~5000キロ・5000~10000キロ・10000キロ以上)なのも見逃せません。かなり幅がある区分のため、走行距離が3100キロでも5000キロの人と同じ保険料となります。アクサダイレクトは走行距離が1000キロ毎に区切られており不平等な感はありません。

補償面では多くの特約があるため、過剰な補償・補償の重複に注意が必要です。まずは車両保険・盗難時の臨時費用特約が本当に必要か、毎月1万~1.5万の保険料に見合うのか考えましょう。自分のケガに無関係な携行品特約等も同様です。旅行時の携行品についてはクレジットカードに付帯している旅行保険でカバーできることがあります。

ちなみに数多くの特約があるにも関わらず、個人賠償責任特約(日常生活賠償特約)は付けられせん。この特約は自転車で他人をケガさせた・子供やペットが他人の物を壊した場合に補償されます。一般的には自動車保険か火災保険に付加する人が多いため、この保険に加入するなら火災保険か他の保険で付加する必要があります。

評判・苦情

チューリッヒ保険の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の421億円から447億円になり6%増でした。バイク保険を含む自動車保険も188億円から198億円に増加していました。他社では微減・横ばいのケースがあるため、契約数・業績からすると評判は良いです。

価格.com経由の2023年度のバイク保険の新規契約数ランキングでも、アクサダイレクト・三井ダイレクトをおさえてチューリッヒが1位でした。ネットで一括見積もりをする保険料重視の人からの評判は、上述の2社よりも良いのが分かります。

契約数は増加していますが、苦情を含むお客様の声が前年度の4万件から3.7万件に減っています。同社の公表資料によると、苦情の中身は「契約・募集行為」が1.6万件と最多で、契約時の説明不足・商品内容への不満がありそうです。契約の管理・保全についても多めのため、変更手続き等にも相当の不満がありそうです。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、チューリッヒは9社中2位と上位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。7つの項目のうち全ての項目で3位以上で、保険料では1位を獲得しています。その一方で調査認定結果・受取額と支払スピードは3位に順位を下げています。

さらに年代別部門結果では、40代・50代・60代ではトップ3を維持していますが、30代では5位まで順位が落ちています。保険料の箇所で既述したように30歳(13等級)では保険料が最安ではなく、20等級に及ばないようだと保険料での優位性が薄れるからかもしれません。

個別のクチコミでは「示談交渉で交渉力がない」「更新時は新規より割引が少ない」「事故後の連絡が乏しい」「ロードサービスの利用開始まで日数がある」等のネガティブな意見がありました。保険料は加入時は安いものの更新時は物足りないのは既述の通りのため整合性が取れています。

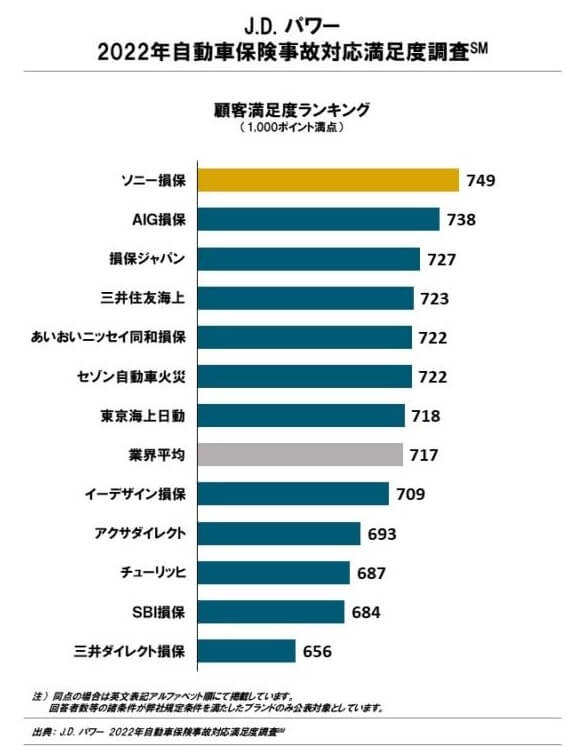

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査でチューリッヒは12社中で10位で、オリコンとは異なり非常に低評価です。

ランキングの上位は代理店型の損保会社ですが、ダイレクト型の中では三井ダイレクトより上ですがアクサダイレクトよりは下です。悪くなさそうですが、業界平均を下回るため事故対応は見劣りするのは間違いありません。ちなみにトップのソニー損保はバイク保険を販売していないため、バイク保険を販売している中ではAIG損保がトップとなります。

以上のデータから考えると、チューリッヒの評判は良さそうですが、事故対応については一抹の不安があります。全体の評判は業績・新規契約数・顧客満足度から考えれば悪い要素がありません。その一方で事故対応はJDパワーの調査では下位のため、どれだけ自社の調査で満足度が高かろうが相対的には悪い可能性があります。苦情の多い新規契約時の説明不足(ネット申込なら公式HPの不備?)にも注意が必要です。

総合評価・おすすめか?

結論としては、チューリッヒのバイク保険は悪くない保険です。特に初めて加入する人は保険料が安く、ロードサービスが充実しているからです。評判面でも全体的には良く、苦情が減っているのも改善の跡が見られて良いです。ただし、事故対応には不安を抱えており交渉力にも一抹の不安があります。

そのため事故対応が良い保険を希望する人は他社の保険も検討した方が賢明です。候補としては同じMS&ADですが三井住友海上、もしくはAIG損保等になります。保険料を重視する乗り換えの人も、保険料の安さなら三井ダイレクトがあります。