アクサダイレクト バイク保険を比較・評価

- オススメ度:

- 保険会社:

- アクサ損害保険

- 名称:

- バイク保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引あり

- オリコン:

- 1位 / 9社中

- 特徴:

- 無事故割とネット割をあわせて最大12,000円割引!

アクサ損害保険は、世界57カ国で展開し契約者数は1億人を超えるアクサグループの一員です。バイク保険は2005年4月から募集・販売しており、販売開始から20年近く経過しています。バイク保険でもロードサービスが受けられ、後述するように他社より手厚めです。

補償内容は販売を開始してから度々改定していますが、直近では走行距離区分の細分化・年齢条件の拡大により、保険料が実質的には値下げされています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

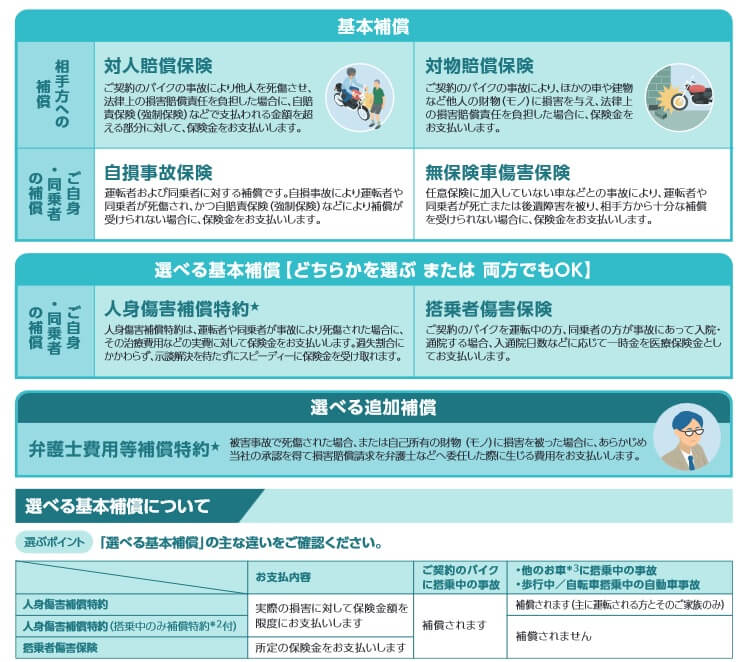

補償内容・特約

この保険の基本保障には対人賠償保険・対物賠償保険・自損事故保険・無保険車傷害保険があり、これらは自動セットとなります。人身傷害補償特約・搭乗者傷害保険は任意で、片方か両方を付ける必要があります。その他に弁護士費用等補償特約が必要なら付けられます。

人身傷害補償特約・搭乗者傷害保険は保険料を考慮すると、片方だけにするのも手です。両者の主な違いは、事故でケガをした場合に「実際の損害額が補償される」か「所定の金額の保険金が受け取れる」かです。人身傷害補償は実際の損害額が補償され補償額も最低3000万円~となります。搭乗者傷害保険はケガが重症でも所定の金額のみ受け取れ、最高200万円~1000万円が限度となります。

搭乗者傷害保険は重症でも数百万円しか受け取れないため、人身傷害補償の方が安心感はあります。しかし、人身傷害補償を3000万円付けると、年間保険料は3~4万円ほど上昇してしまいます。そのため保険料を重視するなら搭乗者傷害保険のみにするのが妥当です。

弁護士費用等補償特約は事故等で被害者となり弁護士に依頼した場合に、相談費用・弁護士費用が補償される特約です。もらい事故(信号で停車中に追突された等)は保険会社が示談できず、この特約が無ければ自分で交渉することになります。それを考慮すると付けておいても良い特約です。

また、AXAプレミアムロードサービスが自動セットで付いています。バッテリー上がりの応急作業から、走行不能時のレッカー移動や帰宅不能時の宿泊費の補償等があります。ロードサービスを手配するとSMSが送信され、スタッフの到着時刻や位置情報が確認できるようになっています。

保険料を他社と比較

この保険の保険料は免許証の色・年間走行距離等で計算され、インターネット割引や20等級継続割引といった各種の割引があります。インターネット割引は最大1万円の割引となりますが、それは年間保険料が9万円以上だった場合で年間保険料に応じて割引額は縮小します。20等級継続割引は20等級に到達後も1~4年目までは保険料が安くなる割引で、他社ではあまり見かけません。

さらに2022年からは無事故割引・EV割引等が追加されました。無事故割引は前年度に1等級ダウン事故(及び3等級ダウン事故)が無ければ、翌年の保険料が2000円割引になります。EV割引は電動割引で定格出力区分を申告すると、年間保険料が1500円割引になります。どちらも割引額は大きくはありませんが、あまり他社では見かけない割引だけに注目に値します。

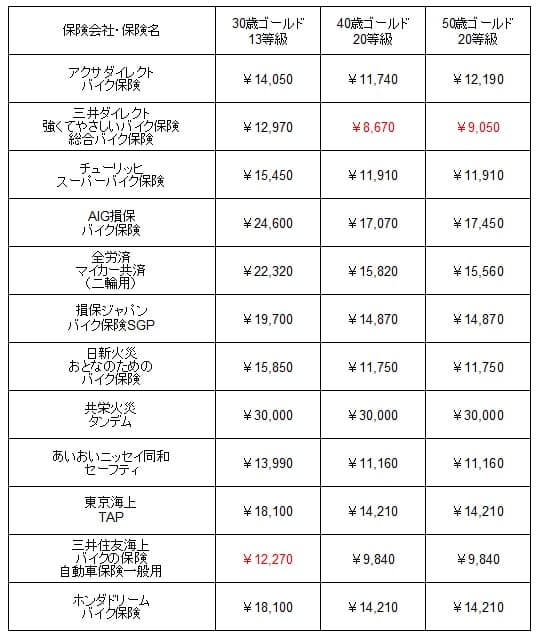

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

アクサダイレクトの年間保険料を他社と比較すると、ほぼ最安値となっています。条件次第ではチューリッヒの方が安いのですが、その差は数百円と極僅かです。その数百円の差も前述した20等級継続割引・無事故割引・EV割引等が適用されれば埋まる可能性があります。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合のアクサダイレクトの保険料を他社と比べると安いものの、初加入のケースよりは相対的に高いです。30歳では三井ダイレクトに次ぐ安さですが、50歳だと三井ダイレクトの他にチューリッヒ・日新火災等よりも高くなってしまいます。

以上を踏まえると、アクサダイレクトの保険料は初めてバイク保険に加入する人には最安値か最安値圏です。その一方で乗り換え(切り替え)の人は条件次第ではに他社の方が安いです。言い換えれば、初めて加入した人は数年後に等級が上昇すれば、他社の自動車保険への乗り換えると得ともいえます。 特に20等級継続割引が適用されないようだと保険料面では年数が経過するほど少し不利になります。

メリット

この保険のメリットは、まずは初めて加入する人は保険料が安い点が挙げられます。21歳ブルー免許でも年間保険料は3万円台で、月払いなら毎月3000円程度で済みます。30歳以降なら年1.7万円のため月払いで1400円で負担感はありません。この保険には車両保険はありませんが、仮にアクサの勧めるようにSBIの車両保険に加入しても、無理なく継続できそうです。

さらに年間の走行距離によっては一段と安くなる可能性があります。アクサダイレクトは2021年4月以降は他社よりも距離区分が細かい11区分になりました。走行距離区分は1000kmで区切られるため、走行距離がギリギリで上の区分になり保険料が高くなる可能性が減りました。もちろん予定走行距離を越えても差額を支払えば補償は受けられます。

補償・サービス面ではAXAプレミアムロードサービスもメリットでしょう。レッカー移動距離が他社よりも長い100キロで、ガス欠時の燃料補給作業が2年目以降はガス代が無料(1年目は実費)です。さらに雪道のスタック引出作業や落輪の引き上げといった女性に優しいサービスも付いています。

さらに走行不能時の帰宅までの交通費が補償される帰宅費用サービス、事故・故障により帰宅困難な場合の宿泊費用サービス、ペットが同乗していたならペット宿泊費用サービスまで付いています。2年目以降なら玄関のカギを失くした場合の玄関カギ開けサービスという、もはやバイクとは無関係に近いサービスまで付いてきます。

デメリット・注意点

この保険のデメリットには、まずは他社からの乗り換えの場合は保険料は最安値ではない点が挙げられます。他社からの乗り換えでは保険料を重視する人が多いため、1円でも安くしたい人は他社(三井ダイレクト等)が第一候補となります。この保険が最安値になるためには、前述した各種割引を駆使する必要があります。

さらに走行距離区分の細分化についても、メリットでもありデメリットでもあります。なぜなら予想走行距離を越えた場合には、保険会社への連絡と差額支払が発生するからです。手続きはネット上で可能とはいえ手間ですし、手続きをし忘れる可能性もあります。他社にはアクサダイレクトに近い保険料で、走行距離が保険料に加算されないバイク保険があります。

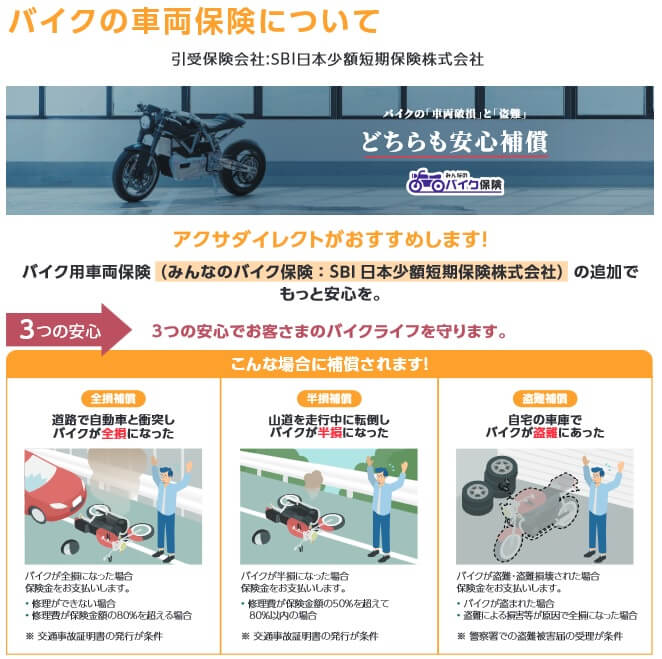

補償面では車両保険が付けられないという弱点もあります。アクサでは車両保険はSBI日本少短の車両保険が紹介されていますが、こちらはアクサが代理店で販売しているだけです。車両保険を付けようとすると、バイク保険とは別に手続きが必要となります。

また、細かい点では日常生活賠償特約が付けられない点に注意が必要です。この特約は自転車で他人をケガさせた・子供やペットが他人の物を壊した場合に補償されます。一般的には自動車保険か火災保険に付加する人が多いため、火災保険で加入していなければ別途で契約しておいた方が賢明です。ロードサービスのガス欠給油も1年目はガソリン代は実費負担となる点に注意が必要です。

評判・苦情

アクサ損害保険の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の563億円から570億円に1.2%増加でした。バイク保険を含む自動車保険分野も526億円から535億円に増加していました。他社では5~6%ほど伸びているケースもあるため、契約数からすると評判は普通です。

その一方でバイク保険については、価格.com経由の2023年の新規契約数ランキングでは2位と上位でした。ネットで一括見積もりをする保険料重視の人からの評判は、契約数からすると良いと考えられます。その他のサイトの新規契約数ランキングでもアクサは概ね上位に位置していました。

新規契約は堅調ですが、日本損害保険協会の苦情数データでは、2022年度にアクサ損保全体に寄せられた苦情数は5.9万件で前年度の3.6万件から急増していました。同社の公表資料(こちらは2022年1~12月でカウント)によると、苦情の中身は「契約・募集行為」が2.8万件で最多でした。契約時の説明不足・誤り等に不満が集まっているようです。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、アクサダイレクトは9社中1位とトップでした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。7つの項目のうち保険料以外の項目は軒並み1位と高評価を得ています。

保険料はチューリッヒが1位でアクサは2位で、前述した保険料比較でチューリッヒに初加入時に負けているのが影響していそうです。また、年代別部門結果では40代では1位ですが、30代・50代では3位に順位が落ちています。このあたりは乗り換えの場合の保険料等が評価を下げたのかもしれません。

個別のクチコミでは「等級が上がっても前年と保険料が大差ない」「運転者限定ができない」「中間報告が遅く交渉も遅い」「事故後の保険適用が遅い」「代車が遅い」等のネガティブな意見がありました。概ね補償内容・デメリットで既述した内容が多いのですが、ランキング1位でもストレスを感じている人はいます。

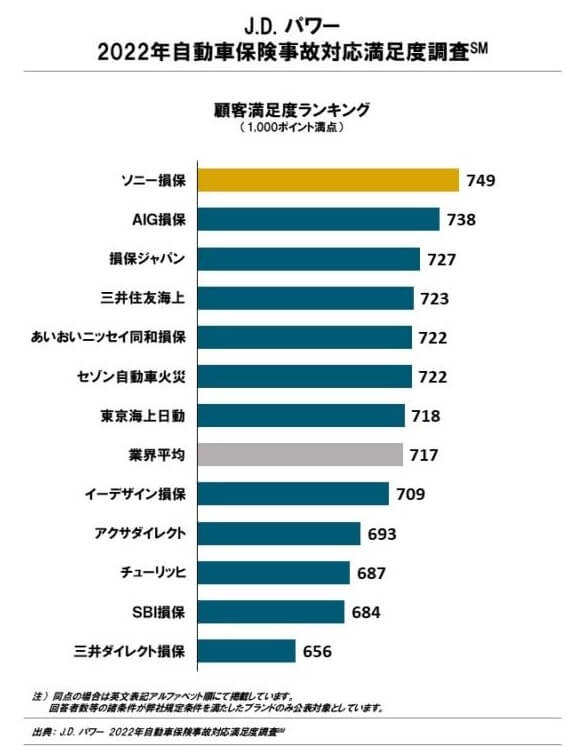

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査でアクサは12社中で9位で、オリコンとは異なり下位で低評価です。

ランキングの上位は代理店型の損保会社が名を連ねており、ダイレクト型は軒並み下位に沈んでいます。ダイレクト型ではマシな方ともいえますが、業界平均も大きく下回っており不安は拭えません。ちなみにトップのソニー損保はバイク保険を販売していないため、バイク保険を販売している中ではAIG損保がトップとなります。

以上のデータから考えると、アクサダイレクトの評判は良さそうです。ただし、事故対応については一抹の不安があります。全体の評判は業績・新規契約数・顧客満足度から考えて良く、保険料以外の面でも高い評価を得ています。その一方で事故対応は業界平均以下というデータがあり油断はできません。さらに苦情が加入・更新時に多い点から、公式HPからの申込には内容の精査・確認が欠かせないでしょう。

総合評価・おすすめか?

結論としては、アクサダイレクトのバイク保険は悪くない保険です。保険料は安めで補償内容も揃っており、評判面でも悪くないからです。保険料からすると初めてバイク保険に加入する人には適した保険といえそうです。ただ、事故対応には一抹の不安を抱えている点は留意した方が良いでしょう。

その一方で保険料を1円でも削りたい人、事故対応等が良い保険を希望する人は他社の保険も検討した方が賢明です。保険料を重視する人で初めて加入する場合はチューリッヒ、乗り換えの場合は三井ダイレクトが候補になります。事故対応を重視する人は三井住友海上・AIG損保等が候補になります。