SBI日本少短 みんなのバイク保険を比較・評価

- オススメ度:

- 保険会社:

- SBI日本少額短期保険

- 名称:

- みんなのバイク保険

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 対象外 / 9社中

- 特徴:

- 25歳からの車両破損と盗難の安心保険

みんなのバイク保険はSBI日本少短が2016年から募集・販売しているバイク保険です。バイク保険という名称ですが、補償されるのはバイクが損傷・盗難された場合の修理費・車両費のみで実質は車両保険ともいえます。

保険の名称はメーカーによって異なり、ハーレーでは「HARLEY車両+盗難保険」、ヤマハでは「YSP車両保険」、トライアンフでは「TRIUMPH車両&盗難保険」となります。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

みんなのバイク保険の補償内容はバイクの全損補償・半損補償・盗難補償の3つがあり、3つを自由に組み合わせて自分で保険金額を設定します。全損補償は事故でバイクが修理できない場合には満額の保険金、バイクの修理費が保険金額の80%を超えると保険金の80%が受け取れます。半損補償はバイクの修理費が保険金額の50~80%を超えると、保険金の50~80%が受け取れる仕組みになっています。

盗難補償はバイクが丸ごと盗まれたり、盗難後に発見されたが壊れており、全損になった場合に満額の保険金が受け取れます。さらにパーツ・アクセサリーだけ盗まれた場合にも補償されます。パーツにはマフラーは元よりライト類やドライブレコーダーが含まれます。

HARLEY車両+盗難保険とTRIUMPH車両&盗難保険は、全損・半損・盗難の補償に加えて水災の補償があります。台風・洪水・暴風雨等でバイクが水没して全損になった場合に、満額の保険金が受け取れます。その逆にヤマハのYSP車両保険だと、全損補償・半損補償だけで盗難補償も水災補償もありません。

保険料を他社と比較

みんなのバイク保険の保険料は保険金額・補償内容・車種によって異なります。保険金額を大きくすると保険料は高くなり、補償内容を広げると保険料は高くなります。補償内容が盗難補償のみが最も安く、全損・全損と盗難・全損と半損・全損と半損と盗難、と広げていくと保険料は高くなります。

車種はホンダ・ヤマハ・カワサキ・スズキなら保険料は同額です。これらよりBMW・ハーレーは安めで、その逆にトライアンフ・ドゥカティは少し高くなっています。また、みんなのバイク保険ではなくハーレー・トライアンフ・ヤマハ専用の保険にすると、同じ車種・保険金・補償内容でも保険料は若干異なります。

次に保険料は他社より安いのか否か確認していきます。SBI日本少短が提供しているメーカー系の保険も併せて、いずれも保険金額100万円で一覧で比較しました。また、参考までに対人・対物賠償があるバイク保険(6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満)の保険料も入れてあります。

この保険の年間保険料は、盗難のみで考えるとホンダドリームやZuttoRideよりも安いです。ただ、日新火災とは似たような金額となります。上図の日新火災の保険料は盗難補償なしで、盗難補償を付けると保険料は約5万円(事故の補償3万円+盗難補償2万円)になるからです。

全損・半損の場合はどうでしょうか。この保険で全損・半損プランで保険金額を100万円にすると、年間保険料は6.5万円です。それに対して、チューリッヒで車両保険(盗難は補償外)を付けた場合、保険料は事故の補償1.7万円と車両補償1.7万円で計3.4万円となります。チューリッヒだと単独事故が補償外で時価での補償(詳細は後述)ですが、みんなのバイク保険よりは相当に保険料が抑えられます。

以上を踏まえると、みんなのバイク保険の保険料は盗難補償なら他社より安めですが、全損・半損の補償は他社より高めです。ただし、全損・半損の保険料が高いのは他社にないメリットがあるからで、決して無駄に高いわけではありません。続いてメリットについて記述していきます。

メリット

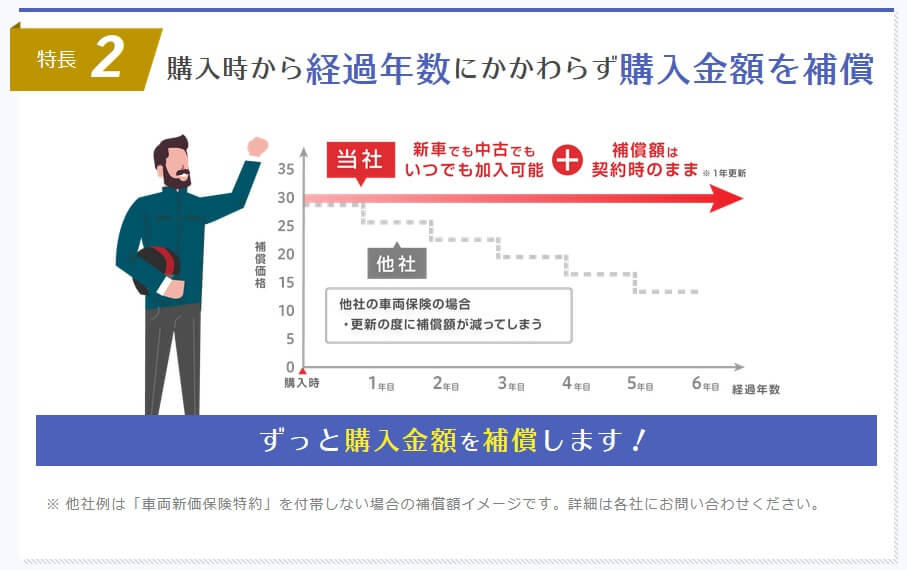

この保険のメリットは、まずは契約してからの経過年数に関わらず購入金額(契約時の保険金額)が補償される点が挙げられます。保険金を100万円に設定すれば、1年後でも5年後でも事故でバイクが全損すれば100万円が受け取れます。それに対して一般的な車両保険は更新する度に車両の劣化と共に、受け取れる保険金が減額されます。

前述の保険料比較で安かったチューリッヒは、この保険と異なり補償金額が減額されるタイプです。契約からの経過年数によっては保険金額を100万円に設定しても、全損で受け取れる保険金は数十万円になります。数十万円だと保険金だけでは新車の同等のバイクを買い換えることは無理でしょう。

盗難補償については、前述したように保険料は日新火災と同程度ですが、日新火災には免責金額(自己負担額)で5万円があります。保険金で100万円が受け取れても自己負担額の5万円あれば実質は95万円です。さらにパーツ・アクセサリーのみの盗難は補償外で、盗難未遂でバイクが破損しても補償外です。この保険の方が盗難補償は手厚いです。

さらに保険金を受け取ってもバイク保険の等級に影響しないのもメリットです。対人・対物賠償を保険料の安いアクサダイレクトにして、この保険を車両保険にすれば車両の補償だけならアクサダイレクトの等級には影響しません。他の保険で車両保険とセットにすると、車両の補償だけ受けても等級が下がり翌年の保険料が高くなります。

ちなみに、みんなのバイク保険で車種をハーレーにするより、ハーレー車両+盗難保険にした方が保険料は安いです。わずか数千円の差ですが、加入時には専用保険を選択した方がお得です。ヤマハだとYSP保険でも保険料は同額で、トライアンフ車両&盗難保険だと逆に高いケースがあります。

デメリット・注意点

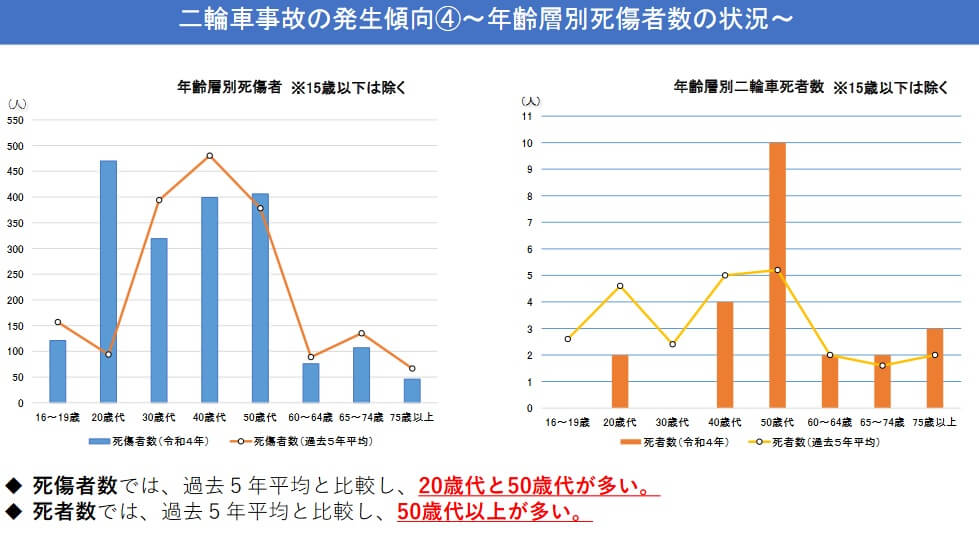

この保険のデメリットには、まずは25歳以下は加入できない点が挙げられます。バイク事故は50代以上の事故件数が増加しているのが取り沙汰されていますが、それに隠れて20代も相当に多いの実情です。例えば埼玉県警「二輪車事故の発生傾向」によると2022年の死亡者数は50代がトップですが、死傷者数では20代がトップです。25歳以上なら問題ありませんが、最初に抑えておくべき点といえます。

また、補償金額が契約時から変わらないのはメリットですが、その分だけ保険料が高いのはデメリットです。この保険で全損半損盗難プランで保険金額100万円だと1年間の保険料は8.2万円です。10年加入し続けると82万円となるため、トータルで保険金額に近い保険料を支払うことになります。言い換えれば、保険に加入せず保険料分を10年間貯金すれば10年後に新車に買い換えられる、ともいえます。

バイク事故を考える上では、やはり数千万円の損害賠償もあり得る対人・対物賠償のあるバイク保険への加入が軸で、その上で余裕があれば車両保険という流れでしょう。人によって余裕の程度は異なりますが、全損だけor盗難だけ補償でも十分でしょう。年間保険料(保険金額100万円)は全損だけ補償なら3.8万円、盗難補償だけなら1.7万円と負担は軽くなります。それでもバイク保険と別途で車両保険の手続きが必要という手間はあります。

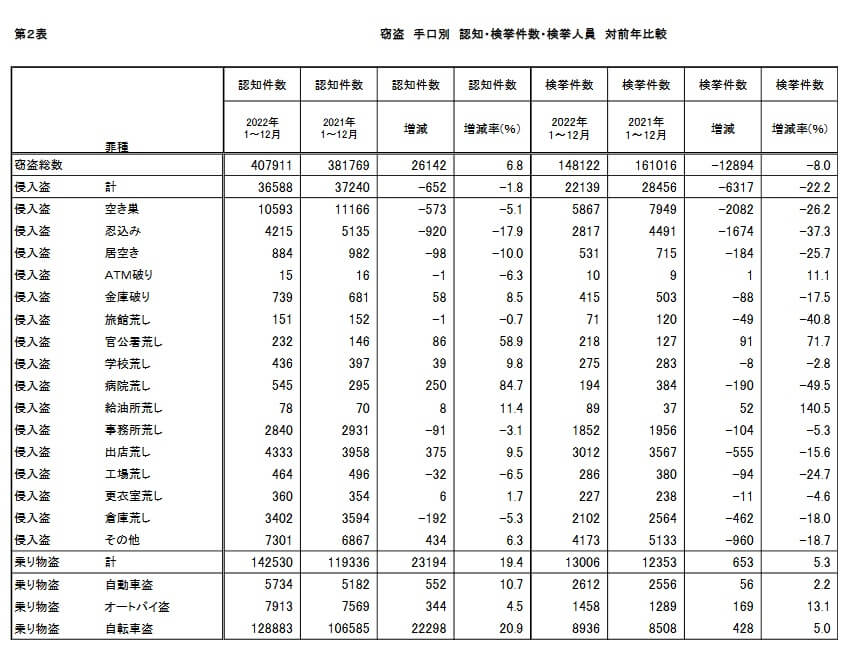

また、バイクが全損する大事故なら自分もケガをする可能性は高いため、当面はバイクに乗らない(乗る気にはならない)とも考えられます。その考えなら盗難補償だけにするのも1つの手です。しかし、警察庁「犯罪統計 令和4年(確定値)」によると、盗難件数は2018年の1.5万件から2022年の7913件まで4年で半減しています。スマートキーやセキュリティ強化の結果でしょうが、盗難補償も本当に必要か再考する余地はあります。

納得の上で盗難補償を付けたとしても、盗難補償は完全ではない点に注意が必要です。意外と盗難に遭うヘルメット、ボルトやネジで固定されていない物は補償されません。両面テープ・マジックテープ等で付けられたUSB充電器・シートバック・イモビライザー等は補償されません。このあたりは盗難補償ではなく携行品補償でカバーする必要がありますが、この保険には無いため他のバイク保険の特約でカバーする必要があります。

ちなみにSBI日本少短は少額短期保険業者である点に注意が必要です。少額短期保険業者は契約者保護機構に加入しておらず、経営破綻すると法務局に預けた供託金が契約者等で分配するだけです。経営破綻すると保険金が遅れたり受け取れない可能性があります。SBI日本少短はSBIグループの一社であり過度な心配はいりませんが、一応は留意しておいた方が良いでしょう。

評判・苦情

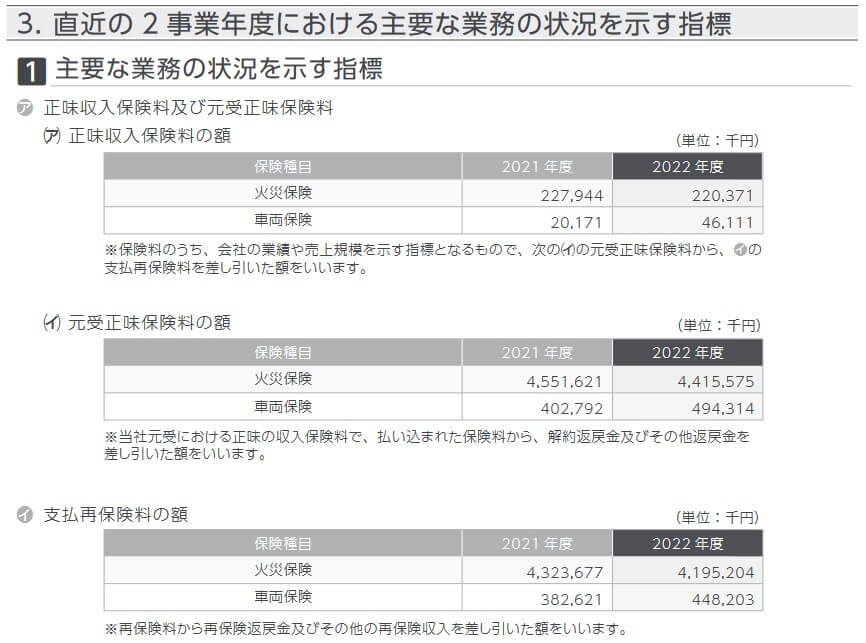

SBI日本少短の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の2.4億円から2.6億円になり7.4%増でした。前年度の12.5%減の反動ともいえますが、堅調に回復し元の上昇軌道に戻りつつあります。

その中でみんなのバイク保険(車両保険)は、前年度の2017万円から4611万円に倍増し好調です。補償内容が異なるため一概に他社のバイク保険と比較はできませんが、他社では横ばい・減少したケースがあるため、契約数・業績からすると評判は良いです。

その他にオリコンのバイク保険 総合ランキング2023やJDパワーの顧客満足度調査を参考にしたいところですが、この保険は調査の対象外でした。満足度は不明ではありますが、車両保険・盗難補償だけの保険は事故の相手方は無関係で示談交渉もありません。修理費に対して保険金が支払われるか否かという一点に焦点があると考えれば、顧客対応・満足度は大きな問題ではないともいえます。

以上のデータから考えると、みんなのバイク保険の評判は悪くなさそうです。全体の評判は業績面だけでの判断ですが、少なくとも契約者が増加しているなら悪い評判が広まっている可能性は低いです。とはいえ各種調査で調査対象外のため、一応は過信せず加入・契約した方が良いでしょう。

総合評価・おすすめか?

結論としては、みんなのバイク保険は微妙な保険です。バイクの破損と盗難が気がかりなら悪くない保険ですが、いかんせん保険料が高いからです。その点、ハーレー車両+盗難保険は保険料が安めです。ハーレーは価格が高いのも相まって、ハーレーに乗っている人なら必要性がある保険かもしれません。

車両の補償より対人・対物の補償を優先する人は、保険料の安さなら初加入の人はチューリッヒ・アクサダイレクト、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応と保険料をバランス良くなら、三井住友海上あたりを検討しても良いかもしれません。