おとなのためのバイク保険を比較・評価

- オススメ度:

- 保険会社:

- 日新火災海上保険

- 名称:

- おとなのためのバイク保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 8位以下 / 9社中

- 特徴:

- バイクを大切にされるお客さまへ

日新火災 おとなのためのバイク保険(盗難補償付)は、2014年に業界で初めて盗難補償があるバイク保険として募集・販売が開始されました。バイクは自動車よりも盗難が多いため大いに話題を集め、2023年現在でも手厚い盗難補償があるのは日新火災のバイク保険だけです。

補償内容は販売開始時から大きな変更はありませんが、保険料率の他に細かい点は改定されています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

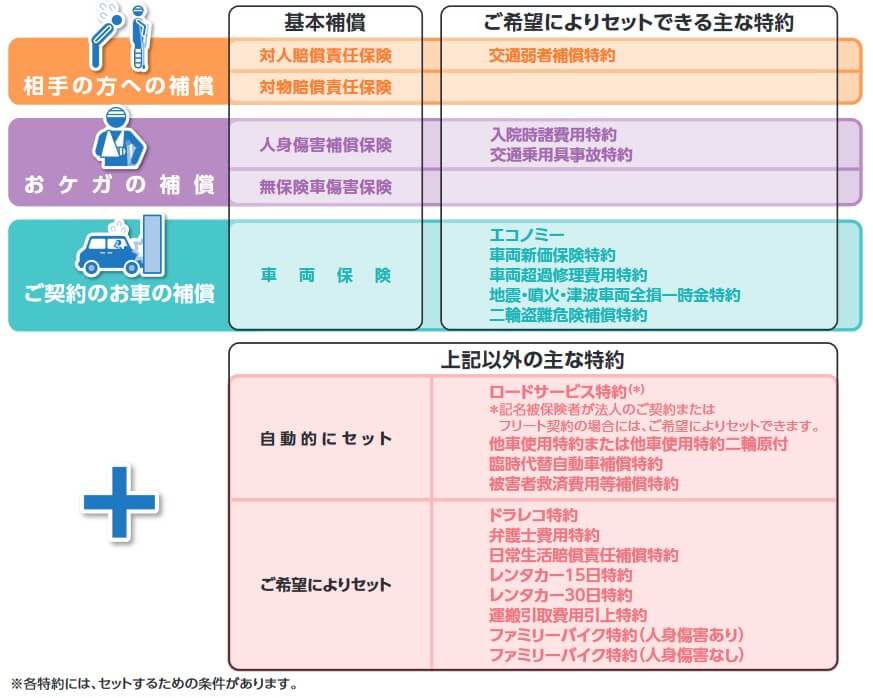

まず押さえておきたいのは、この保険は日新火災の自動車保険「ユーサイド」に二輪盗難危険補償特約が付加された保険である点です。そのため盗難の補償以外は基本的にユーサイドに準拠した補償内容となります。基本補償には対人賠償責任保険・対物賠償責任保険・人身傷害保険・車両保険があり、その他に数多くの特約が用意されています。

基本補償では対人・対物賠償は必須ですが、人身傷害・車両保険はオプションで必要なら付けられます。特約もロードサービスは自動セットですが、その他の特約は必要なら付ける仕組みになっています。ただ、各特約にはセット条件があり、条件を満たした場合のみ付けられます。例えば入院時に差額ベッド代等が補償される入院時諸費用特約は、人身傷害補償保険(実損払)とセットでのみ付けられます。

数多くの特約がありますが、この保険の最大の特徴は二輪盗難危険補償特約です。バイクが盗難で無くなった、後日発見されたが破損した場合に保険金が受け取れます。保険金額を100万円(自己負担5万円)に設定すれば、盗難時に100万円が受け取れます。ただし、パーツ・タイヤだけの盗難やエンジンキー・ホイールロックをせずに盗難された場合には補償の対象外です。

その他に他社であまり見かけないのは交通弱者補償特約・交通乗用具事故特約・アサンテ特約あたりでしょうか。交通弱者補償特約は、歩行者との事故で対人賠償で補償されない相手方の過失割合部分が、最高2億円まで補償されます。交通乗用具事故特約は自動車以外に自転車や電車といった他の乗り物で、自分や家族がケガをすると補償されます。アサンテ特約は事故後の修理でリサイクルパーツを使用するなら車両保険料が10%割引になる特約です。

その他にバイクでもロードサービス「ドライビングサポート」が自動セットになっています。自力走行不能時のレッカー移動から、故障時の応急処置、燃料切れ時の給油サービス等が付いています。応急処置・運搬費用の限度額は50万円までですが、運搬引取費用引上特約を付けると限度額を100万円に引き上げられます。

保険料を他社と比較

この保険の保険料は年齢区分・ノンフリート等級・免許証の色等で計算されます。この保険は35歳以上の人のみが加入できるため、それ以降は40~50歳といった10歳単位で保険料率が決まるようです。ノンフリート等級は無事故の期間や過去の事故の有無で判断され、等級が高いと保険料は安くなります。免許の色はゴールドだと保険料が11%安くなります。

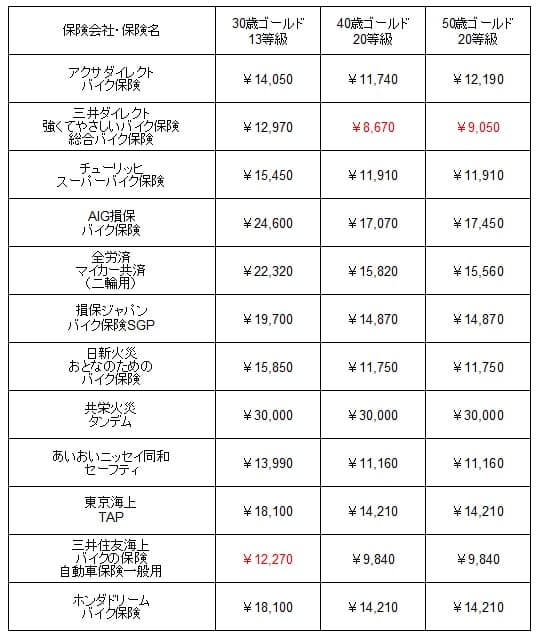

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

日新火災の年間保険料を他社と比較すると、どのケースでも高めになっています。ダイレクト型のバイク保険とは1万円以上の差がありますが、同じ代理店型のバイク保険と比べて似たような金額です。ただ、盗難補償(保険金額100万円)を付けると保険料が1万円程度は高くなるため、保険料は高めではなく高いともいえます。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の日新火災の年間保険料を他社と比べても、やはり他社よりも高めです。ただ、初めて加入するケースよりは最安値圏の保険料との差が数千円に縮まっています。絶対的な金額としても安いため、これなら盗難補償で保険料が1万円を超えても負担感は小さいでしょう。

以上を踏まえると、日新火災の保険料は他社よりも高めです。特に初めて加入する人は保険料の高さを感じるでしょう。ただ、他社からの乗り換えで20等級なら、最安値圏の保険よりも少し高いという程度です。盗難補償を付けると保険料は上図よりも高くなるため、盗難補償以外でメリットがあるか確認が必要です。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離・バイクの使用用途が無関係な点が挙げられます。保険料が安い他社の保険は走行距離が長いと保険料が高くなります。バイクの使用用途も日常レジャーではなく、通勤通学・業務使用だと高くなります。走行距離が長く通勤通学(もしくは業務使用)の人なら、前述の比較より他社の保険との差は小さくなります。

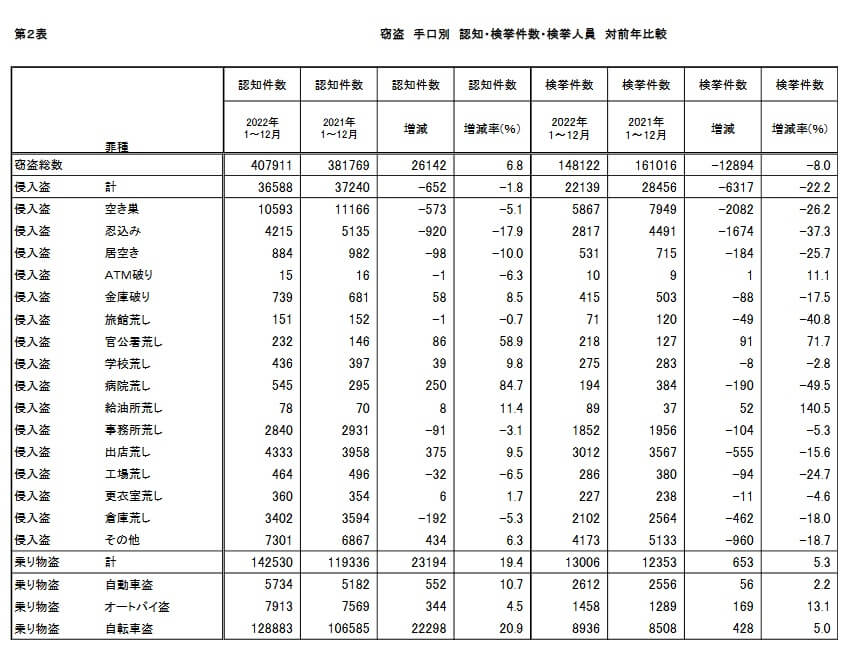

そして最大のメリットは盗難補償がある点でしょう。警察庁「犯罪統計 令和4年(確定値)」によると2022年のバイクの盗難件数は7913件で、自動車の5734件よりも多く盗難に遭いやすいのが分かります。その中で検挙数は1458件のため、盗難されると見つかる確率は僅か18%です。盗難されると概ね5台のうち4台は見つかりません。さらに検挙数は自動車よりもバイクの方が少ないため、如何に盗難後に見つかりにくいか分かります。

その意味では盗難補償があると大きな安心に繋がります。パーツだけの盗難や盗難未遂等による破損は補償されませんが、バイク丸ごと盗難されるのが補償されれば十分でしょう。さらに盗難未遂については車両保険でカバーできる可能性があります。日新火災の車両保険はガラスの破損・イタズラ等も補償対象となるため、盗難未遂の状況次第では車両保険で一部カバーできる可能性があります。

また、車両保険は付加できること自体がメリットでもあります。アクサダイレクト・三井ダイレクト等は車両保険が付加できません。さらに、この保険の車両保険には一般条件タイプとエコノミープランがあります。エコノミープランは単独事故・自損事故は補償対象外となりますが、他の事故・火災・イタズラ等は補償され、保険料も一般条件タイプより安くできます。

ロードサービス「ドライビングサポート24」にもメリットがあります。サービス内容は概ね他社と似通っていますが、運搬引取費用引上特約によりサービス内容を上乗せできます。この特約では応急サービス・運搬費用の上乗せだけではなく、ガス欠時の給油サービスが10リットルではなく20リットルになるという上乗せもあります。さらにJAFへの取次ぎがあり、部品代等は5000円まで無料となります。

デメリット・注意点

この保険のデメリットには、まずは35歳未満だと加入できない点が挙げられます。正確には自動車保険「ユーサイド」にバイクで加入はできますが、盗難補償(二輪盗難危険補償特約)が付けられません。そうなると、この保険の魅力は半減します。

前述したように保険料が他社よりも高いのもデメリットです。ベースとなる保険料が高めで、そこに盗難補償を付けると1万円程度は保険料が上昇してしまいます。そこに車両保険や他の特約も付けるとなれば、バイク保険の保険料は家計の負担となる可能性があります。

また、盗難補償は本当に必要か考える必要があるでしょう。メリットの箇所で既述したように、バイクの盗難数は自動車よりも多く、さらに見つかりにくいのは間違いありません。しかし、バイクが盗難に遭う確率はどうでしょうか。日本自動車工業会によると、日本における2021年3月末の二輪車保有台数は1029万台もあります。そのうち盗難されたのは1年間で7913件です。確率にすれば0.07%で1万台のうち僅か7台が盗難に遭う計算です。

それもバイクの盗難件数自体が減少傾向にあるのも見逃せません。警察庁の犯罪統計によると、盗難件数は2022年こそ2021年よりも400件増加して7913件でした。しかし、2018年は15292件、2019年は11255件、2020年は9018件と減少しています。僅か数年で盗難件数は半減し減少傾向にあります。それでも盗難補償が必要か判断する必要があります。

評判・苦情

日新火災の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1454億円から1450億円になり0.3%減でした。その中でバイク保険を含む自動車保険も855億円で前年度から2.6%減でした。他社では増加したケースがあるため、契約数・業績からすると評判は少し悪いです。

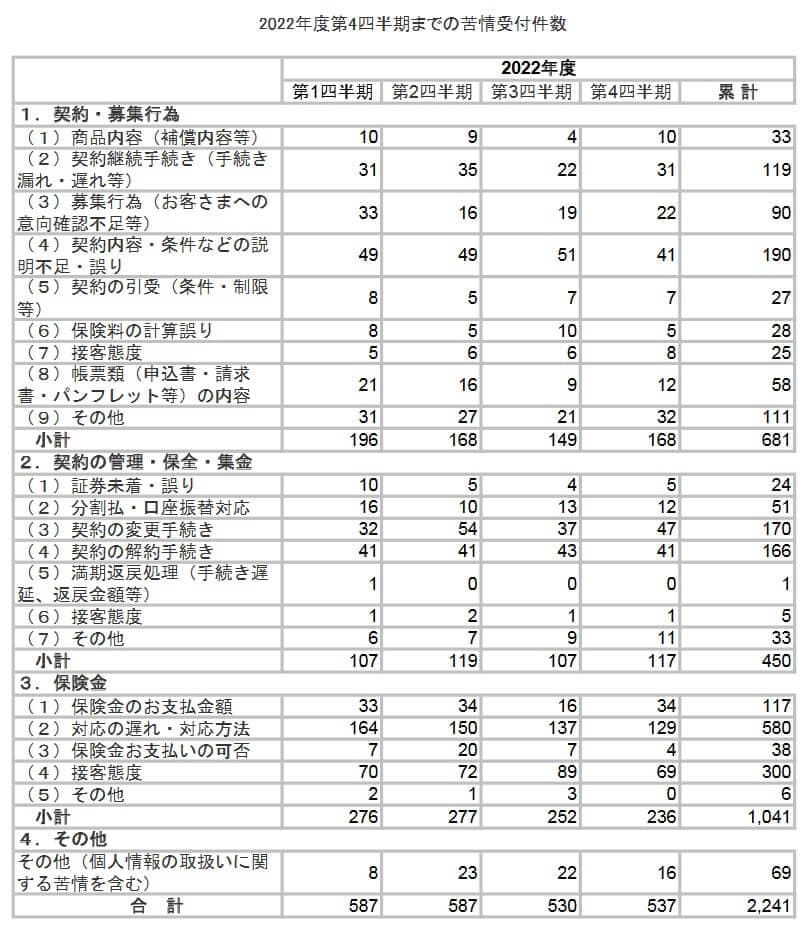

ただ、日本損害保険協会の苦情数のデータでは、日新火災全体に寄せられた苦情数は2241件(2022年度累計)です。同程度の業績である共栄火災・ソニー損保は1万件近いため、数としては少ない方です。苦情の中身は「保険金お支払い関係」が1041件で最多で、保険金に関する手続きの誤り・遅延や接客態度への不満が見えます。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、日新火災は9社中8位以下と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。これらの全ての項目で満足度は低いといえます。

個別のクチコミでは「保険金が遅い」「担当者が高圧的」「途中経過の報告が遅い」等のネガティブな意見がありました。苦情でも接客態度への不満があったため、この点は整合性が取れています。

以上のデータから考えると日新火災の評判は少し悪そうで、担当者の対応については一抹の不安があります。全体の評判は業績・オリコン顧客満足度からすると良いとは言えません。担当者については苦情面とクチコミから一抹の不安がありますが、苦情数自体は少ないため「担当者に当たり外れがある」という程度の認識でも良いかもしれません。

総合評価・おすすめか?

結論としては、日新火災のバイク保険は悪くない保険です。保険料は高いのですが、盗難に備えられ盗難補償分の保険料も安いからです。高額なバイクは盗難に遭う可能性は高まるでしょうし、損害額も小さくないため人によっては必要です。ただ、盗難に備えるだけならSBI日本少短やZuttoRide少短もあるため、併せて検討した方が良いでしょう。

また、盗難以外の面を重視する人も他社の保険も検討した方が賢明です。保険料を重視する人で初めての加入ならチューリッヒ・アクサダイレクト、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応と保険料をバランス良くなら損保ジャパン・三井住友海上あたりを検討しても良いかもしれません。