損保ジャパン バイク保険を比較・評価

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- バイク保険(SGP)

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 6位 / 9社中

- 特徴:

- 自賠責でカバーできないリスクを補償

損保ジャパンは3メガ損保の1社で、自動車保険の正味収入保険料だけでも約1兆円もあります。バイクはTHEクルマの保険ではなくSGP(一般自動車保険)に加入できます。そのため今回はSGPをバイク保険として扱っていきます。

補償内容は販売を開始してから度々改定しており、保険料率も定期的に改定されています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

この保険の基本補償には対人賠償責任保険・対物賠償責任保険・人身傷害保険・車両保険があります。基本保障ではありますが、人身傷害保険は搭乗者傷害保険に変更したり車両保険を付けないことも可能です。その他にバイクライフをサポートする各種特約が用意されています。

選択肢となっている人身傷害保険は、ケガ・死亡等で実際の損害額が補償されます。例えば事故で5000万円の損害があり責任割合が自分40%・相手60%だった場合、相手から受け取れるのは3000万円となります。人身傷害保険では自分の負担となる残りの2000万円が受け取れます。搭乗者傷害保険は責任割合に関わらず一定額(最高で数百万円)が、交渉を経ずに即時受け取れます。両方あるのがベストですが、人身傷害だけというのもアリです。

車両保険は一般条件・対車限定危険・限定危険の3つのタイプがあります。一般条件タイプは盗難・地震を除く全ての事故による車の損害が補償されます。それが対車限定危険タイプになると、盗難・天災に加えて電柱への衝突・墜落といった単独事故が補償されません。さらに限定危険だと契約したバイク以外での衝突や当て逃げが補償が補償されなくなります。

特約は弁護士費用特約・代車等諸費用特約・対物全損時修理差額費用特約・他車運転特約・ファミリーバイク特約等があります。その中でも弁護士費用特約は保険会社が示談交渉できない「もらい事故」に加えて、自転車事故で被害者となった場合に等に役に立ちます。自動車事故限定型にすれば、自動車事故に限定することも可能です。

その他にバイクでもロードサービスが自動セットになっています。自力走行不能時のレッカー移動から、故障時の応急処置、燃料切れ時の給油サービス等が付いています。自力走行不能時にはオプションですが、宿泊移動サポートサービスもあります。

保険料を他社と比較

この保険の保険料は年齢区分・ノンフリート等級などで計算されます。年齢は3区分に分かれ、全年齢・21歳以上・26歳以上の順に高いです。バイクの使用用途・免許証の色・年間予定走行距離は保険料と無関係です。その他に複数契約割引・Web証券割引(保険証券ナシで割引)があります。

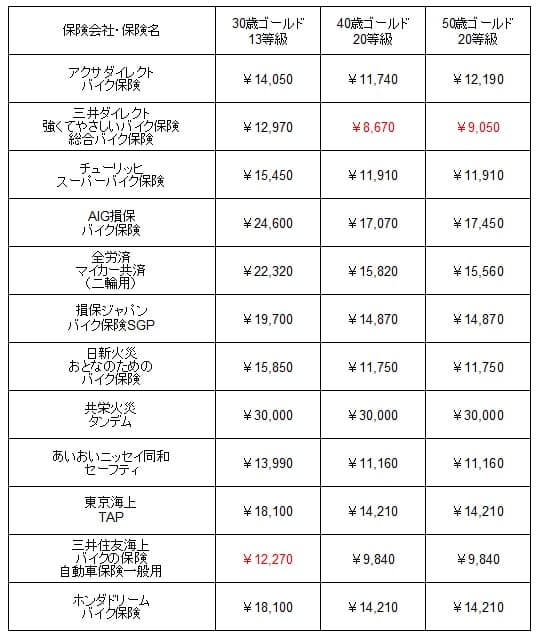

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

損保ジャパンの年間保険料を他社と比較すると、どのケースでも高めになっています。高めとはいえ最高値というわけではなく、同じ代理店型のバイク保険と比べて似たような金額です。また、同じ大手でも東京海上より僅かに高いのはイメージと違う人がいそうです。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の損保ジャパンの保険料を比べても、やはり他社よりも高めとなっています。ただ、初めて加入するケースよりは最安値圏の保険料との差が5~6千円まで縮まっています。年間での差額が数千円ならサービス面や評判(後述)で損保ジャパンを選ぶのもアリかもしれません。

以上を踏まえると、損保ジャパンの保険料は他社よりも高めです。特に初めて加入する人は保険料の高さを感じるでしょう。代理店型のバイク保険では無難な金額ではありますが、それでも保険料が高めであるため保険料に見合ったメリットがあるか確認が必要です。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離が無関係な点が挙げられます。保険料が安い他社の保険は走行距離が短いと安くなり、走行距離が長いと保険料が高くなります。この保険は走行距離は無関係のため、走行距離が長い人に有利です。

さらに免許証の色・バイクの使用用途も保険料には無関係です。他社の保険はゴールドではなくブルー免許・グリーン免許だと保険料が高くなります。バイクの使用用途も日常レジャーではなく通勤通学・業務使用だと保険料が高くなります。30歳・初めて加入の人で「走行距離1万キロ以上・ブルー免許・業務使用」にすると、アクサは年間保険料が4.8万円に上昇します。この保険は同じ条件で3.7万円のため、条件次第では損保ジャパンの方が安いといえます。

車両保険が付加できるのもメリットです。アクサダイレクト・三井ダイレクト等は車両保険が付加できず、必要なら単体で他社の車両保険(もしくは少額短期保険)に加入する必要があります。この保険なら1つの手続きで車の損害もカバーでき、さらに補償内容が異なる3つのプランで自分に適した補償を選べます。

特約面では人身傷害交通乗用具事故特約・弁護士費用特約もメリットかもしれません。人身傷害交通乗用具事故特約は人身傷害補償に上乗せの特約で、バイク以外の交通乗用具でケガした場合も補償されます。交通乗用具には自動車・電車・エスカレーター等に加えて、電動キックボードも対象となります。近場は電動キックボードで遠出はバイク、といった人に適しています。弁護士費用特約は他社にもありますが、自動車事故限定にできるのがポイントです。

デメリット・注意点

この保険のデメリットには、まずは前述したように保険料が高い点が挙げられます。初めての加入の場合は最安値の保険料とは2倍の差があります。インターネット割引等の割引も乏しいため、保険料を下げられません。メリットの箇所で既述したように条件次第では安くなりますが、多くの人がゴールド免許・レジャー使用のため恩恵が受けられません。

保険料が高いがゆえに車両保険や特約を付けるのに抵抗感がある人もいるでしょう。ただでさえ高い保険料が一段と高くなるため、バイク保険が家計の大きな負担となります。また、車両保険は付加できるとはいえ盗難は補償対象外である点に注意が必要です。日新火災等には盗難を補償するバイク保険があります。

ロードサービスでは、他社で無料のサービスが有料(特約)になっている点もデメリットです。アクサ等の他社のロードサービスでは自力走行不能時の代車費用(レンタカー費用)が補償されたり、宿泊費用・帰宅費用が補償されます。この保険では代車等諸費用特約を付加しないと、こういったサービスは受けられません。

評判・苦情

損保ジャパンの2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の2兆1587億円から2兆2255億円になり3%増でした。ただ、バイク保険を含む自動車保険は1.08兆円で前年度から0.4%減でした。他社では増加したケースがあるため、契約数・業績からすると評判は少し悪いです。

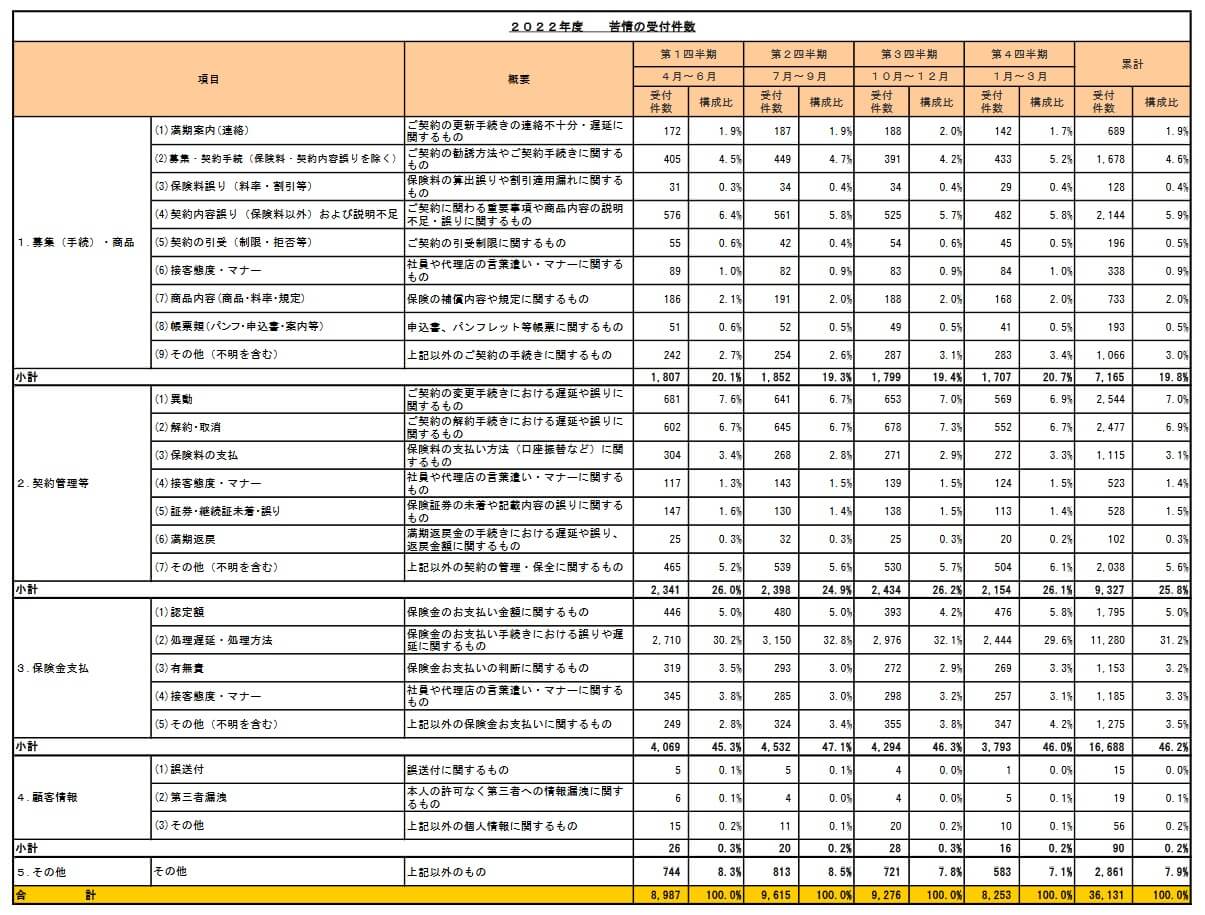

さらに日本損害保険協会の苦情数のデータでは、損保ジャパン全体に寄せられた苦情数は3.6万件(2022年度累計)あります。同程度の業績である東京海上の3.6万件と同レベルですが、苦情数が前年度より2000件増加しているのが気がかりです。苦情の中身は「保険金お支払い関係」が1.6万件で最多で、保険金に関する手続きの誤り・遅延等へ不満がありそうです。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、損保ジャパンは9社中6位と中位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。これらの全ての項目で満足度は普通といえます。

個別のクチコミでは「弁護士特約で紹介された弁護士が役立たずだった」「保険申請時の手続きが書類のみ」「保険金の金額が説明不足」「担当者の連絡が遅い」等のネガティブな意見がありました。弁護士特約はメリットでもあるだけに残念です。

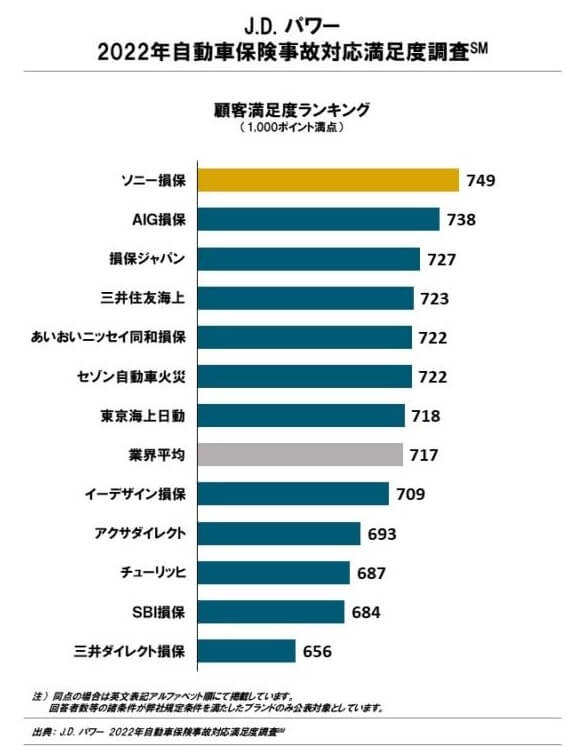

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査では損保ジャパンは12社中で3位で、オリコンとは異なり非常に高評価です。

損保ジャパンは順位の変動はありますが、過去数年を振り返ってもランキングでトップ3には入っています。2022年度にはトップはソニー損保(バイク保険なし)でAIG損保にも抜かれましたが、3位を保持しているため事故対応の評判の良さは安定していると考えれます。

以上のデータから考えると損保ジャパンの評判は普通そうですが、事故対応については評判は良さそうです。全体の評判は業績・オリコン顧客満足度からすると、普通と言わざるを得ません。その一方で事故対応はJDパワーの調査では3位のため安心感があります。苦情面からすると保険金に一抹の不安がありますが、それ以外の担当者・事故受付体制・調査認定が良いのかもしれません。クチコミも勘案すると総じて良いがハズレの担当者もいるとも考えられます。

総合評価・おすすめか?

結論としては、損保ジャパンのバイク保険は悪くない保険です。保険料は高いのですが、事故対応には期待が持てるからです。保険料も自分の条件次第では他社よりも安くなるため、デメリットではなくメリットとなる可能性があります。

その一方で特定条件以外の人で、保険料も重視するなら他社の保険も検討した方が賢明です。初めての加入ならチューリッヒ・アクサダイレクトが候補となり、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応と保険料をバランス良くなら三井住友海上あたりを検討しても良いかもしれません。