こくみん共済Coop マイカー共済を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済Coop

- 名称:

- マイカー共済(バイク向け)

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 対象外 / 9社中

- 特徴:

- カーライフを応援する頼れる補償

全労済(愛称:こくみん共済coop)は生協の1つで、1000円程度の出資金を支払って組合員になれば共済・各種サービスを利用できます。こくみん共済coopにはバイク専用の共済はありませんが、マイカー共済は自動車以外にバイクでも加入できます。

補償内容は基本的に販売開始から大きくは変更されていませんが、共済掛金の改定や細かい補償の改定はされています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

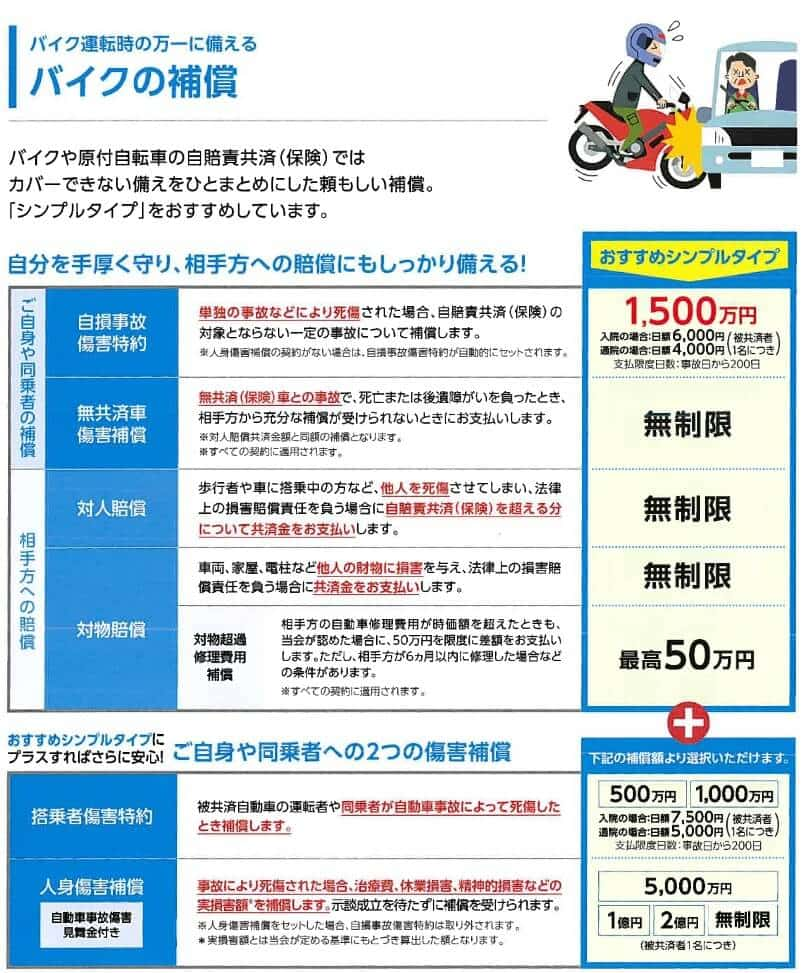

この保険は補償が充実した「おすすめ安心タイプ」と、補償が厳選された「おすすめシンプルタイプ」があります。バイク向けには後者の「おすすめシンプルタイプ」が推奨されています。補償内容は対人賠償補償・対物賠償補償の他に、単独事故が補償される自損事故傷害特約と無保険者との事故が補償される無共済車傷害補償が付いています。

さらにシンプルタイプでは、自分のケガが補償される搭乗者傷害特約と人身傷害補償が推奨されています。人身傷害保険は実際の損害額が限度額(5000万円~無制限)内で補償され、搭乗者傷害保険は一定額(500万円か1000万円)が補償されます。人身傷害の方が補償は手厚いのですが、保険料が搭乗者傷害より数万円は高くなります。

推奨はされていませんが、マイカー共済には他に複数の特約が用意されています。その中には車両保険のように自動車だけが付加できる特約もありますが、バイクでも付加できる特約もあります。保険会社が示談交渉できない「もらい事故」で役立つ弁護士費用等補償特約、バイクではなく自転車で事故で加害者となった場合に補償される自転車賠償責任補償特約があります。

その他にロードサービスが無料でセットされており、自走不能時のレッカー移動から、バッテリー上がり等の対応、燃料切れ時のガソリンお届け、脱輪・落輪の引き上げ等がサービスされます。

保険料を他社と比較

この共済の掛金(保険料)は年齢・ノンフリート等級などで計算され、新車割引・複数契約割引等が適用されれば一段と掛金は安くなります。他社のバイク保険と異なり年間予定走行距離は掛金には無関係で、それに加えて免許証の色(ゴールドかブルーか)・使用目的(レジャーか通勤通学か)も無関係です。

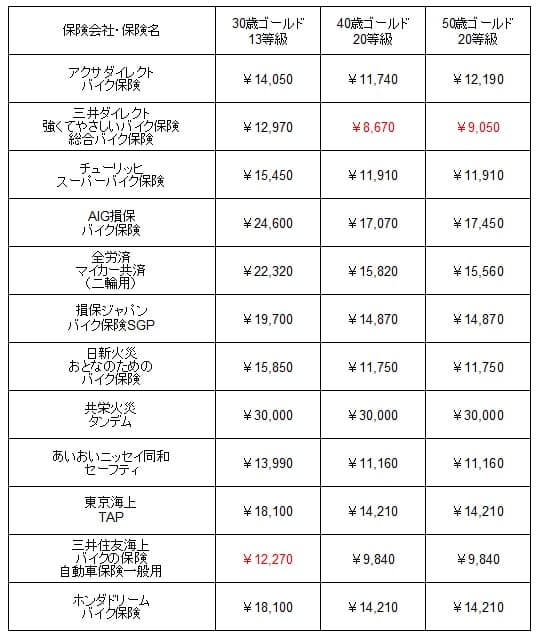

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

こくみん共済Coppの年間の掛金を他社と比較すると、どのケースでも他社よりも高くなっています。他社の最安値の保険よりも3万円は高く、代理店型の保険会社のバイク保険と比べても1万円以上は高いです。最高値ではありませんが、保険料が高いのは間違いありません。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の年間の掛金を他社と比べても、やはり他社よりも高いです。初めて加入するケースよりは他社との差が縮まっているものの、逆転までには至りません。乗り換えでも最高値ではありませんが、やはり他社よりも高いです。

以上を踏まえると、こくみん共済Coopの掛金は他社よりも高いです。初めて加入するケースでも乗り換えでも変わらず高いです。これだけ保険料が高いとなると、それに見合った大きなメリットがある必要があります。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは掛金に年間予定走行距離が無関係である点が挙げられます。保険料は高めですが、他社は走行距離が長くなると保険料が高くなり、年間予定走行距離を超えると手続き・差額の支払いが必要となります。この保険は走行距離が無関係のため走行距離が長い人に有利で、煩雑な手続き等も不要です。

掛金には用途・免許証の色が無関係なのもメリットです。他社の保険では用途が日常レジャーではなく通勤通学・業務使用だったり、免許証の色がゴールドではなくブルー・グリーンだと数万円は保険料が上昇します。ゴールドからブルーへは、事故だけでなく違反(一時停止違反・スピード違反等)でも変更されます。

この共済なら走行距離長め・通勤通学で使用・ブルー免許でも掛金は変わらないため、この条件なら掛金は他社と同等か安い可能性すらあります。

また、こくみん共済Coopの組合員向けの「こくみんLifeサポート」という特典が、2023年5月からスタートしました。遊園地・水族館等の各種施設の割引の他に、ガソリン・駐車場割引等々があります。さらに週に1度の「すご得!」では通常よりも割引額が大きい特典が出るようです。

ロードサービスも2019年まではバイクだと利用できませんでしたが、現在はバイクでも利用できます。さらにロードサービスの利用は2022年5月からは電話受付だけでなくWEBでも受け付けてくれます。スマートフォンの位置情報の利用によりスムーズに現場まで急行してくれます。

デメリット・注意点

この保険のデメリットには、まずは前述したように保険料が高い点が挙げられます。初めて加入する人も他社からの乗り換えの人も、加入するなら保険料の高さに目をつむる必要があります。インターネット割引等の割引や走行距離による割引も無いため見積もりから保険料は下がりません。

走行距離・免許の色・使用用途が不問というメリットも、同条件で保険料は最安値圏の保険には及ばず大きなメリットとは言い難いです。条件を走行距離1万キロ以上・ブルー免許・業務使用にしても、30歳・初めての加入の人はアクサなら年間48140円で済みます。この保険よりも数千円ほど保険料は安いです。

車両損害補償(車両保険)が付加できないのもデメリットです。アクサ・三井ダイレクトは同様に車両保険が付加できませんが、それ以外のチューリッヒ・AIG損保・損保ジャパン等々は車両保険が付加できます。事故は元より盗難等も気になる人には注意が必要です。

ロードサービスもバイクでも利用できるようになった等の改善はされていますが、他社のサービス内容を見渡すと見劣りします。他社の多くの保険では、事故で自力走行不能になると緊急帰宅費用・緊急宿泊費用が受け取れます。さらにレンタカー費用サポートがあったり、事故でキャンセルした宿泊施設のキャンセル費用が補償されることもあります。

評判・苦情

こくみん共済Coopの2021年度(2022年4月~2023年3月)の決算資料によると、全体の契約件数は前年度の2977万件から2932万件に減少しています。自動車共済単体でも新契約件数は前年度14.3万件から13.6万件に減少していました。他社では増加したケースがあるため、契約数・業績からすると評判は少し悪いです。

同社の公表資料によると、こくみん共済Coopに2021年度に寄せられた苦情数は264件でした。苦情数は絶対数としては他社よりも少ないです。苦情の中身は「共済金お支払い関係」が45.8%と大半を占めていました。保険金に関する連絡の遅れ・保険金についての説明不足等へ不満がありそうです。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところですが、オリコンのバイク保険 総合ランキング2023、J.D.パワーの2022年 事故対応満足度調査では調査対象外となっています。唯一、JCSI(経産省・サービス産業生産性協議会)の2022年度 日本版顧客満足度指数調査では調査対象となっています。この調査は2.6万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、こくみん共済Coopは総合ランキングで6位以下でした。ただ、自動車保険の個別評価ではロイヤリティで3位、推奨意向で同率3位、知覚価値で5位でした。

順位が高かったロイヤリティは「将来への再利用意向」を示し、推奨意向は「クチコミ」の良さを示しています。この調査からすると再利用意向とクチコミで3位と高評価だったことになりますが、他の項目である顧客期待(企業への期待)、知覚品質(全体的な品質)は低く、知覚価値(コストパフォーマンス)も5位のため普通程度と考えられます。

以上のデータから考えると、こくみん共済Coopの評判はあまり良くなさそうですが、既に契約した人(組合員)からの評判は悪くないようです。全体の評判は業績・JCSIの調査から考えれば良くないと考えられます。ただ、個別の項目では良い評判もあり、苦情数が少ないのも組合員からの評判は悪くない証拠といえそうです。

総合評価・おすすめか?

結論としては、こくみん共済Coopのマイカー共済(バイク補償)は微妙な保険です。基本的には保険料が高いわりには補償・サービス面で不満が残る内容だからです。一応、走行距離が長い・ブルー免許・業務使用なら利用価値がありそうですが、それでも他社と保険料・補償内容を比べて吟味してからの方が良いでしょう。

この条件でなく保険料を重視する人は他社の保険も検討した方が賢明です。初めての加入ならチューリッヒ・アクサダイレクトが候補となり、他社からの乗り換えの人は三井ダイレクトが候補になります。事故対応を重視するならAIG損保や三井住友海上あたりを検討しても良いかもしれません。