セーフティツーリングを比較・評価

- オススメ度:

- 保険会社:

- あいおいニッセイ同和損保

- 名称:

- セーフティツーリング

- 免許の色:

- 割引なし

- 走行距離:

- 割引なし

- オリコン:

- 7位 / 9社中

- 特徴:

- オートバイにかかわるリスクをしっかり補償

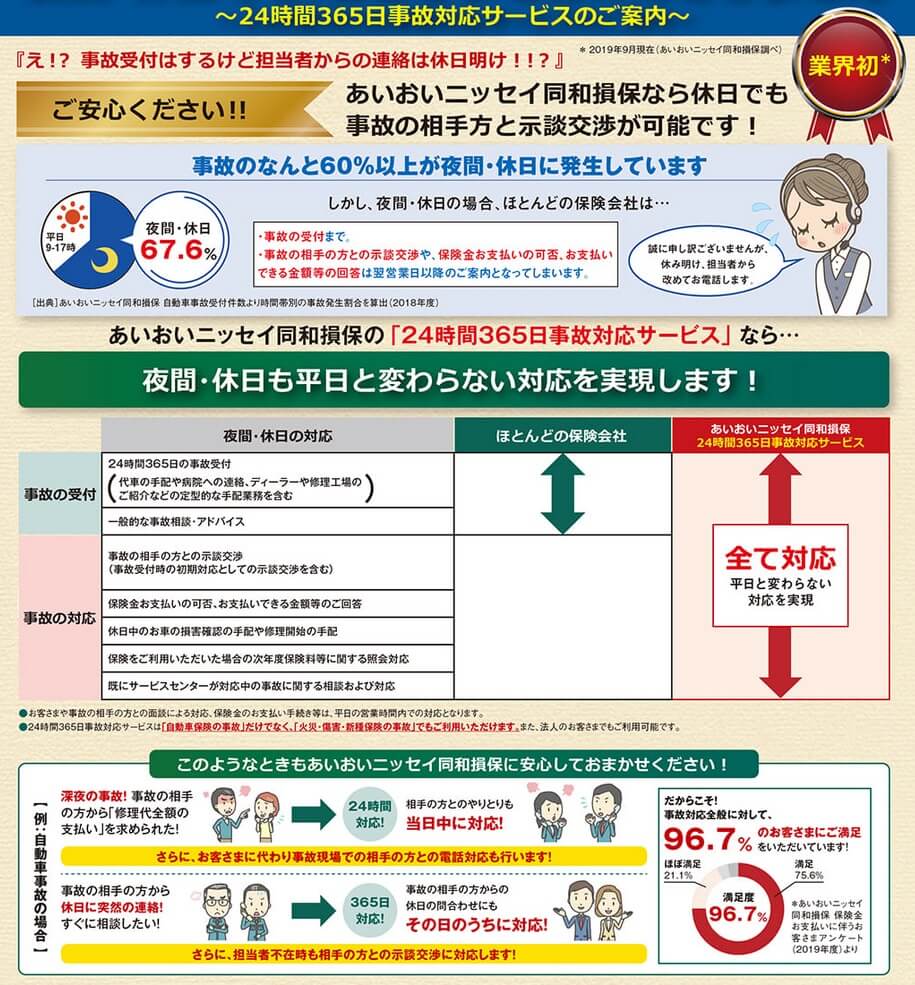

あいおいニッセイ同和損保は、一般総合自動車保険をバイク向けのプランにした「セーフティツーリング」を募集・販売しています。同社は2016年から業界初の24時間365日の事故対応を開始しており、バイク保険も夜間・休日でも事故対応してくれます。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社のバイク保険と比較していきます。

補償内容・特約

この保険の基本補償は対人賠償責任保険・対物賠償責任保険・人身傷害保険・車両保険等があります。基本補償といっても一部の特約を除いて任意セットで、対人賠償・対物賠償・車両保険のどれか1つがあればOKとされています。そのため極論をいえば、車両保険だけセットすることも可能です。

基本補償には他にロードアシスタンスサービスとロードサービス費用特約もありますが、こちらも任意セットのため外せます。基本補償で自動セットなのは車両保険無過失事故特約・他車運転特約・臨時代替自動車特約です。車両保険無過失事故特約は、もらい事故で等級ダウンせず車両保険が利用できる特約です。他車運転特約は他人から借りたバイクでの事故でも補償される特約で、臨時代替自動車特約は整備等で借りた代車での事故も補償される特約です。

基本補償の他にケガ・バイクの補償を上乗せする特約と、それ以外の特約があります。ケガの特約では単独事故でのケガが補償される自損傷害特約、無保険車との事故で補償が上乗せされる無保険車傷害特約は検討しても良いかもしれません。他の特約では保険会社が示談できない「もらい事故」で弁護士に依頼できる弁護士費用特約、自転車で加害者となったり子供が他人の物を壊した場合に補償される日常生活賠償特約・自転車賠償特約も検討しても良いかもしれません。

ロードサービスは自力走行不能時のレッカー移動から、故障時の応急処置、燃料切れ時の給油サービス等が付いています。ロードサービスの依頼は電話の他にLINEでも可能で、専用アプリ「サポNAVI」を使えばトラブル場所の位置情報を送信したり、修理業者の接近状況を把握したり、レッカー移動後の入庫完了メッセージまで受け取れます。

保険料を他社と比較

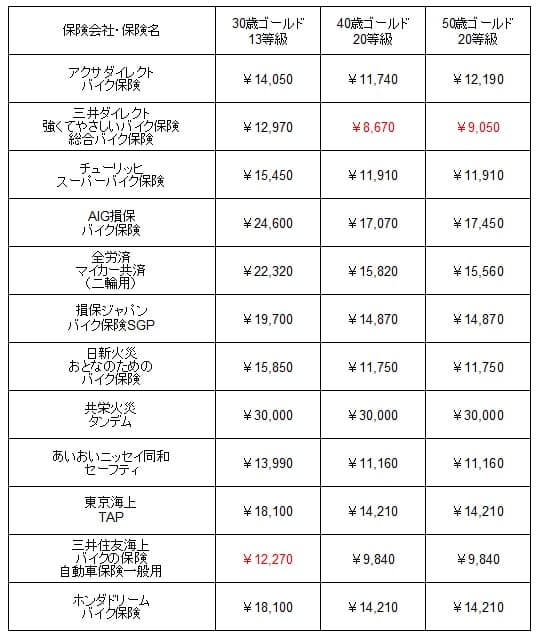

この保険の保険料は年齢区分・ノンフリート等級などで計算されます。年齢区分は20歳以下・21~25歳・26歳以上の3区分で、26歳以上は29歳以下・30代・40代・・・といった具合で保険料率が決まるようです。ノンフリート等級は無事故の期間や事故の有無で判断され、等級が高いと保険料は安くなります。20等級で最も安くなり、この保険だと20等級で無事故だと長期優良契約割引で保険料が2%割引になります。

次に保険料は他社より安いのか否か確認していきます。まず初めてバイク保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が安くなります。6等級・ホンダのレブル250・搭乗者傷害300万円・車両保険なし・走行距離5000キロ未満等の同条件で、21歳ブルー免許、30歳・40歳・50歳のゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

あいおいニッセイの年間保険料を他社と比較すると、平均か少し安い部類に入ります。ダイレクト型のバイク保険よりは高いのですが、同じ代理店型のバイク保険と比べると安いです。ダイレクト型に不安を感じる人にとっては、この保険料の安さは魅力かもしれません。

次に他社のバイク保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種等の条件は初加入と同じでシミュレーションして、保険料を一覧表で比較しました。

この場合の年間保険料を他社と比べると、平均よりは安い部類に入ります。初めて加入するケースよりも安さに磨きがかかっており、条件次第ではアクサ・チューリッヒよりも保険料が安いケースもあります。ダイレクト型の方が代理店型よりも保険料が安いという印象を塗り替える金額です。

以上を踏まえると、あいおいニッセイ同和の保険料は他社よりも安いです。特に他社からの乗り換えの人は保険料の安さを感じるでしょう。ただ、保険料は安いとはいえ最安値というわけではありません。最安値の保険よりも保険料以外でメリットがあるのか確認が必要でしょう。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料に年間走行距離・バイクの使用用途が無関係な点が挙げられます。前述の保険料比較では走行距離5000キロ未満で計算しましたが、走行距離が1万キロを超えるようだと保険料が安い他社の保険は保険料が1万円は上昇します。そのため走行距離が長く通勤通学(もしくは業務使用)の人なら、ダイレクト型より保険料は安くなります。

保険料が安いにも関わらず24時間365日の事故対応があるのもメリットです。あいおいニッセイの自動車事故受付件数のうち60%以上を夜間・休日が占めています。他社の保険会社も事故対応はしてくれますが、夜間・休日は事故受付だけというケースがあります。示談交渉や修理の手配を休日でも平日と変わりなく対応してくれます。

補償面でいえば対人・対物・車両保険のどれかを付ければOKというのもメリットです。対人賠償だけにして保険料を削るのも良いですが、車両保険だけにするのも手です。アクサダイレクト・三井ダイレクトといった保険料が安い保険は車両保険が付けられないため、その補完として利用できます。加入後に両者の対応を比べてみて一本化するのも良いかもしれません。

また、数多くの特約が用意されているのもメリットです。自分のケガの補償では既述した自損傷害特約・無保険車傷害特約の他に、入院後遺障害時における人身傷害諸費用特約もあります。事故でホームヘルパー・ペットシッター・ベビーシッターの利用が200万円まで補償されます。介護中・ペットを飼っている・子育て中の人は万が一の時に役に立ちそうです。

デメリット・注意点

この保険のデメリットには、まずは保険料が最安値ではない点が挙げられます。あくまで保険料は安めというだけで、保険料を限界まで引き下げたい人には他の保険の方が適しています。保険の申込についてもネットでは完結できないという弱点もあります。

補償内容も自由度が高く特約が多いのはメリットではありますが、迷いが生じるという意味ではデメリットです。そもそもバイク保険に関する情報は公式HPにあるパンフレットのみで、他に情報源はありません。加入前に疑問に感じた点は電話や代理店に問い合わせて自主的に解決する必要があります。

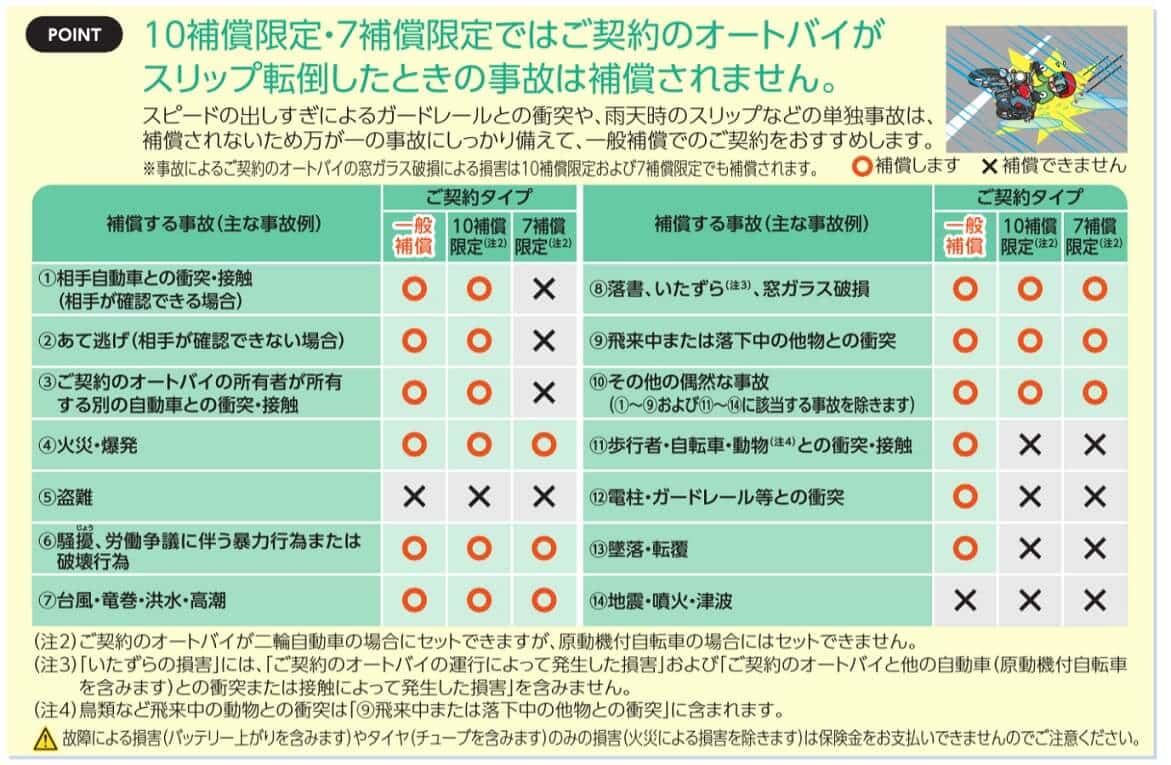

また、車両保険は盗難が補償外というデメリットもあります。この保険の車両保険は一般補償タイプ・10補償限定タイプ・7補償限定タイプの3つがありますが、どのタイプでも盗難は補償外です。他社には特約で盗難時には臨時費用が受け取れる保険があり、日新火災のバイク保険なら自分が設定した保険金額(100万円など)が盗難時に受け取れます。

ロードサービスもアプリが利用できる等のメリットがある一方で、サービス内容では他社と似通っており特長がありません。例えばアクサダイレクトならレンタカー費用やペットホテルの費用まで、ロードサービスに含まれています。

評判・苦情

あいおいニッセイ同和損保の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1.29兆円から1.33兆円になり3.4%増でした。その中でバイク保険を含む自動車保険も7652億円で前年度から2.3%増でした。他社では横ばい・減少したケースがあるため、契約数・業績からすると評判は良いです。

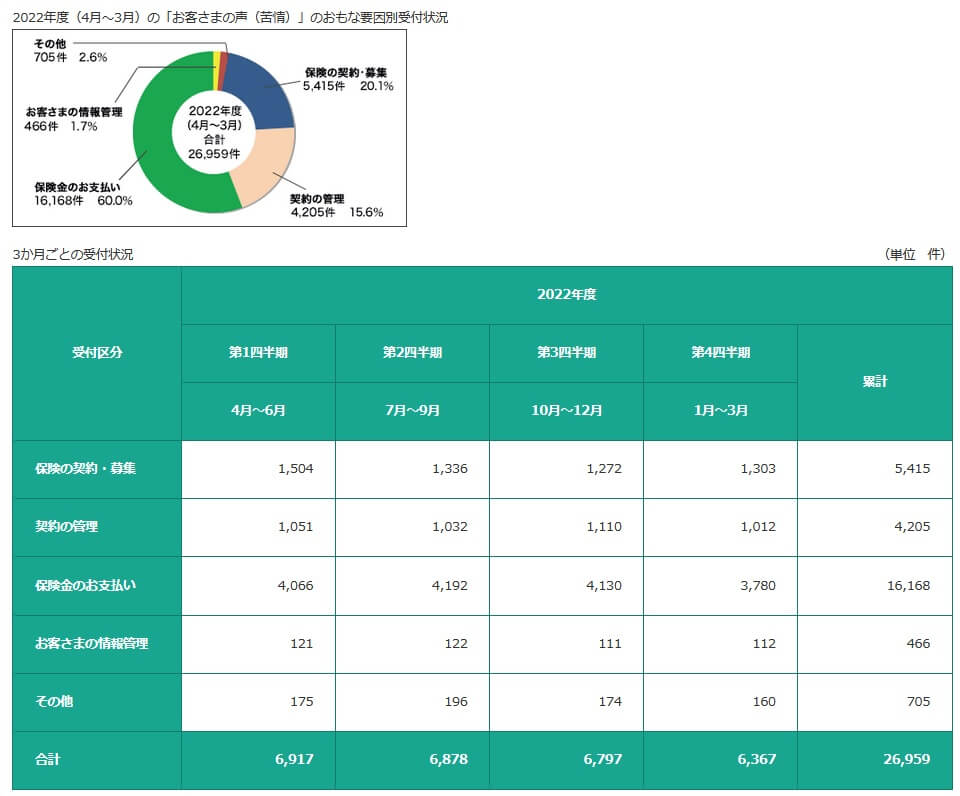

ただ、日本損害保険協会の苦情数のデータでは、あいおいニッセイ同和全体に寄せられた苦情数は約2.7万件(2022年度累計)です。業績では上の三井住友海上よりも1万件近く多くなっています。苦情の中身は「保険金お支払い関係」が1041件で最多で、保険金に関する手続きの誤り・遅延への不満が見えます。

次にオリコンのバイク保険 総合ランキング2023(実際にバイク保険を適用した3709人が調査対象)ですが、あいおいニッセイ同和は9社中7位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・事故対応・調査認定結果・受取額と支払スピード・ロードサービスの7つです。これらの全ての項目で満足度は低いといえます。

年代別部門結果でも、30代・40代・50代で総合順位と似たような順位となっています。ただ、60代に限っては4位に躍進しています。保険料面というよりはサービス面で丁寧、24時間365日の事故対応等が良い影響があった可能性があります。

個別のクチコミでは「担当者の過失割合の説明が乏しく交渉力がない」「事故報告書の作成が煩雑」「傷害一時金の金額が少ない」等のネガティブな意見がありました。ポジティブな意見の中には24時間対応を挙げられていましたが、担当者のクオリティには疑問が付きそうです。

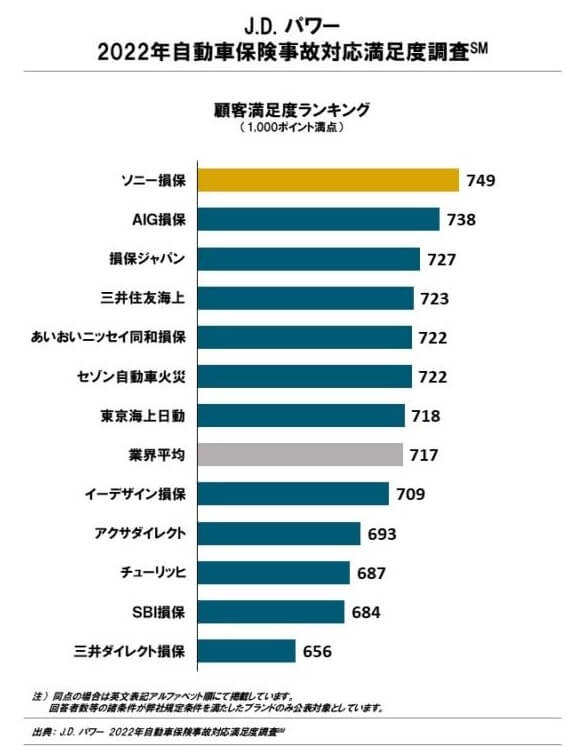

事故対応の満足度はオリコンだけではなく、調査会社のJ.D.パワーの「2022年自動車保険事故対応満足度調査(調査対象3009人)」もあります。この調査は自動車保険が対象ですが、事故対応に係る人員は同じと考えれば参考になるはずです。この調査であいおいニッセイ同和は12社中で5位で、オリコンとは異なり順位は中位です。

オリコンより結果は良いとはいえ5位という順位からすると、24時間365日対応は利用者からは意外と評価されていないようです。もしくは対応はしてくれても、その後の結果が伴っていないという可能性もあります。ちなみにトップのソニー損保はバイク保険を販売していないため、バイク保険を販売している中ではAIG損保がトップとなります。

以上のデータから考えるとあいおいニッセイ同和の評判は少し悪そうで、担当者の対応については一抹の不安があります。全体の評判は業績は良いもののオリコン顧客満足度が低いため、営業力で数字を伸ばしただけで評判はさほど良くは無いとも考えられます。事故対応についてはメリットで既述した程ではなく、評判としては普通というのが妥当かもしれません。

総合評価・おすすめか?

結論としては、あいおいニッセイ同和のバイク保険は微妙な保険です。保険料は代理店型の中では安く、補償も一通り揃ってはいます。ただ、他社よりも特に秀でている面は24時間365日対応ぐらいで、その評判も普通です。明確に他社を上回るポイント・強みが見当たらないと、他社を押しのけてまで加入する理由には弱いです。

この保険を検討している人は、他社の特徴的な保険も検討した方が賢明です。保険料を重視する人で初めての加入ならチューリッヒ・アクサダイレクト、他社からの乗り換えの人は三井ダイレクトも検討した方が良いでしょう。事故対応と保険料をバランス良くなら損保ジャパン・三井住友海上あたりが候補になります。