東京海上日動あんしん生命 メディカルKit R/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- メディカルKit R(メディカルキット アール)

- 保障内容:

- 入院(日帰りから)・手術

- 先進医療:

- 1,000万円まで

- オリコン:

- ランク外

- 特徴:

- 健康なら払った保険料が戻ってくる新しいカタチの医療保険

東京海上日動あんしん生命 メディカルKit Rは決してお得とはいえない!?

メディカルKit R(メディカルキット アール)は東京海上日動あんしん生命が販売する医療保険で、払い込んだ保険料は戻ってくるということで、掛け捨てを嫌う人に人気がある保険だ。Rには保険料のリターンと保険料が据え置き(安い保険料)をリザーブするという意味が込められているようだ。以下、メディカルKit Rの概要を記載し他社と比較する。

主契約の保障内容には入院・手術の給付金があるのみで、先進医療給付金は特約となる。特約では五大疾病の就業不能特約は金額が少額で目的にそぐわず、がん特約は通院が主流の今では十分な保障とはいえない。三大疾病特約も心疾患以外では有用ではないため割愛して問題ない。抗がん剤特約のみが一応は検討に値する。

さて、この保険で最大の焦点は一定の年齢まで健康なら受け取れる「健康還付給付金」だ。各サイトや日経新聞で批判されたように、一見するとお得だが特に契約者が有利なものではない。契約期間中の病気・死亡、支払う保険料の時間価値の考慮、給付金受領後にも終身で保険料を支払い続ける点(70歳から他社の医療保険に乗り換えるのは無謀)等を考えれば明らかだ。それらと別視点でいえるのは「何のために保険を契約するか?」ということに尽きる。70歳までに重い病気になるのが不安なのか?(それなら保障の手厚いものを選べばいい。この保険でカバーするのは無謀)、掛け捨ての保険料で70歳までに元気だと損するのが嫌なのか?(それなら貯金で備えればいい。そもそもは貯金で事足りる※医療保険は必要か?を参照)。そう考えると、この保険が如何に中途半端かが分かる。

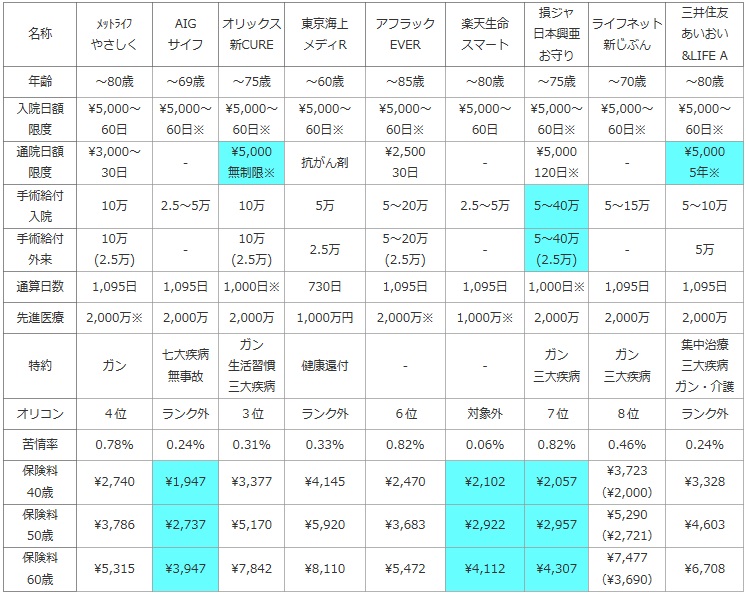

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料では、男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

AIG サイフ |

オリックス 新CURE |

東京海上 メディR |

アフラック EVER |

楽天生命 スマート |

損ジャ 日本興亜 お守り |

ライフネット 新じぶん |

三井住友 あいおい &LIFE A |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~69歳 | ~75歳 | ~60歳 | ~85歳 | ~80歳 | ~75歳 | ~70歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

| 通院日額 限度 |

\3,000~ 30日 |

- | \5,000 無制限※ |

抗がん剤 | \2,500 30日 |

- | \5,000 120日※ |

- | \5,000 5年※ |

| 手術給付 入院 |

10万 | 2.5~5万 | 10万 | 5万 | 5~20万 | 2.5~5万 | 5~40万 | 5~15万 | 5~10万 |

| 手術給付 外来 |

10万 (2.5万) |

- | 10万 (2.5万) |

2.5万 | 5~20万 (2.5万) |

- | 5~40万 (2.5万) |

- | 5万 |

| 通算日数 | 1,095日 | 1,095日 | 1,000日※ | 730日 | 1,095日 | 1,095日 | 1,000日※ | 1,095日 | 1,095日 |

| 先進医療 | 2,000万※ | 2,000万 | 2,000万 | 1,000万円 | 2,000万※ | 1,000万※ | 2,000万 | 2,000万 | 2,000万 |

| 特約 | ガン | 七大疾病 無事故 |

ガン 生活習慣 三大疾病 |

健康還付 | - | - | ガン 三大疾病 |

ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

| オリコン | 4位 | ランク外 | 3位 | ランク外 | 6位 | 対象外 | 7位 | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.24% | 0.31% | 0.33% | 0.82% | 0.06% | 0.82% | 0.46% | 0.24% |

| 保険料 40歳 |

\2,740 | \1,947 | \3,377 | \4,145 | \2,470 | \2,102 | \2,057 | \3,723 (\2,000) |

\3,328 |

| 保険料 50歳 |

\3,786 | \2,737 | \5,170 | \5,920 | \3,683 | \2,922 | \2,957 | \5,290 (\2,721) |

\4,603 |

| 保険料 60歳 |

\5,315 | \3,947 | \7,842 | \8,110 | \5,472 | \4,112 | \4,307 | \7,477 (\3,690) |

\6,708 |

上図で左から4番目の東京海上あんしん生命「メディカルKit R」だが、入院日額は5,000円・7,000円・10,000円から選択でき、通院給付金は存在せず抗がん剤特約のみ付加できる。入院給付金の給付日数は60日で他社と同等だが、通算給付日数は730日と短い。手術給付金は入院日額5,000円だと入院で一律5万・外来となると一律2.5万円で、先進医療給付金も他社の半額の1,000万円に留まる。顧客満足度の面ではオリコンではランク外で他社と比較できないが、さして苦情率は高くはない。ただ、保全関係(解約手続き等)だけでなく新契約関係(説明不十分等)も相応に多い。

保険料は他社と比較して高額で、保険料が安い保険と比較すると2倍近い額だ。とはいえ、この保険の場合には健康還付給付金を考慮せねばなるまい。例えば40歳に契約して途中で病気をせずに85歳に病気で死亡するとしよう。メディカルKit Rで支払う合計保険料は約150万円だが、還付金を70歳に150万円受け取り、85歳まで保険料を支払うと実質は62,000円で保障が受けられるといえる。同条件で保険料が最安値のAIGだと、85歳までに支払う合計保険料は105万だが、月額保険料の差額を貯金していると手元に118万の貯金が残る。合計保険料の105万円を知人から借りたとすると、それを返済して13万円の現金と85歳までの保障が残る。そう考えると、メディカルKit Rは85歳までに62,000円の保険料を支払い、AIGだと85歳までに13万円の現金が残る(保険料は支払い済も同様)ことになる。数字遊びのようだが、これが現実だ。

結論としては、保障が厚いとはいえず健康還付給付金もお得とはいえないため、特にオススメできる保険ではない。ただ、前述の例だと貯金しているが、差額分を貯金するなんて自分にはできないなら検討してもいいかもしれない。それでも「なぜメディカルキットRを得に感じるか?」でも既述したように、心理の隙を突いた商品ともいえるため、基本的には見送りが妥当な保険だ。