健康保険とは?意味と種類と仕組みを解説!

健康保険とは、分かりやすく言うと「加入して保険料を支払えば、治療費が3割負担(7割引)になる公的な医療保険」を意味する。一方で、利用者側からではなく雇用する側(会社側)からすれば「保険料を社員と半額ずつ支払い、社員の治療費の自己負担を軽減する医療保険」を意味する。会社員は給料から保険料が天引きされるが、それと同額の保険料を勤務先の会社が支払っているからだ。このように立場が変われば意味は微妙に変わる。

他方で、広義の健康保険には自営業・退職後に加入する国民健康保険(国保)もある。国保では保険料を企業が折半してくれないため、保険料の一部を実質は国と市町村が負担している。この2つを区別するため事務手続き上は、会社員が加入する健康保険を社会保険(社保)と呼び、自営業の健康保険は国保と呼ばれる。一般的には健康保険といえば社会保険を指し、国保は国保と呼ばれることが多い。以下で、健康保険の目的・種類・違い・給付内容・将来などを解説していく。

目次

目的と歴史

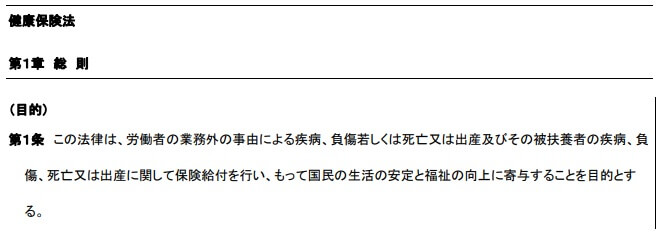

まず健康保険の目的だが、健康保険の元になっている健康保険法 第一条によると「保険給付を行い、もって国民の生活の安定と福祉の向上に寄与することを目的とする」とされている。平たくいえば、病気になっても保険で保険金を受け取れるようにして、人々の生活の安定と幸福度と安心感を向上させるのが目的ということだ。

保険法の図↓

文章としては味気ないが、歴史を振り返れば重みがある一文となる。この健康保険法が施行される直前の1920年(大正9年)は第一次世界大戦後の過剰生産により、日本は戦後不況に陥っていた。株価は3分の1になり、多くの企業が経営悪化で倒産し、連鎖倒産した銀行もあった。当然ながら街には大量の失業者があふれ、病気でも病院に行けない人が数多くいた。そこで社会不安の沈静化を図る1つの政策として、健康保険法が1922年に制定されたのだ。

法律を制定して準備を進めて施行しようとした翌年、関東大震災が起こり事態は一段と悪化する。政府は震災への対応に追われ、結局は大幅に遅れた5年後の1927年に健康保険法は施行された。これで一件落着かと思いきや、そうはならなかった。

1927年には金融恐慌、1929年には世界恐慌、翌年には昭和恐慌が起こり日本経済は再び危機的な状況となった。そのような中でも健康保険法で治療費が軽減された人々は十分な医療が受けられたが、問題は自営業の農家の人達だった。健康保険法が規定したのは会社員(勤め人)が対象の「社会保険」だったため、自営業の農家は対象外となっていたのだ。

昭和恐慌では農家も大きな打撃を受けており、対米輸出の減少と豊作による米価の下落、さらには都市部から農家に戻る若者も増加したため農家は赤字続きとなった。豊作の翌年は大凶作となったことで飢餓状態の子供が全国で20万人いたされており、間引き・身売りも深刻な社会問題となった。体が資本の農家においては、医療費も負債となって重くのしかかっていた。そこで政府は農家・自営業の人々のために1938年に国民健康保険法を制定し「国民健康保険」が誕生した。その際に発足したのが厚生省であり、今も厚生労働省となって続いている。

国保は当初は強制ではなく任意加入であったが、結核等の感染症の蔓延により需要が高まり、高度経済成長による財源の確保もあったことから、政府は1957年に「国民健康保険全国普及四ヵ年計画(国民皆保険計画)」に着手した。4年後には日本の市町村に住所がある人は社保か国保に強制加入となり、1961年に計画通り国民皆保険となり今に至る(詳細な歴史については厚生労働省の「厚生労働白書」を参照)。

このように恐慌・不況時にも誰もが医療機関で治療が受けられるのが健康保険の目的・意味であり、その存在意義であると歴史から読み取れる。日本には健康保険があるため、アメリカのように救急車に乗った後に「保険に加入しているか?保険証はあるか?」などと聞かれることはない。現在、健康保険は日本の財政を圧迫する原因とされ、批判の的になることもある。ただ、国保を含む広義の健康保険が日本を長寿大国に押し上げた一因であるのは疑いようがない。

種類

国保は住所がある市町村で加入するが、基本的に中身は同じで1種類しかない。それに対して健康保険(社会保険)は、勤務先によって幾つかの種類があり保険料率にも差がある。大まかには協会けんぽ・組合健保・共済組合の3つに分かれる。さらに後期高齢者医療制度が国保・健康保険とは別に存在している。

健康保険については、加入する対象と徴収した保険料を貯める主体によって名称が異なる。協会けんぽは中小企業の従業員が対象で、全国保険協会が加入者と企業から徴収した保険料を管理している。組合健保は大企業の従業員が対象で、各健康保険組合が管理しているといった具合だ。以下で、1つずつ種類と違いを確認していこう。

協会けんぽ

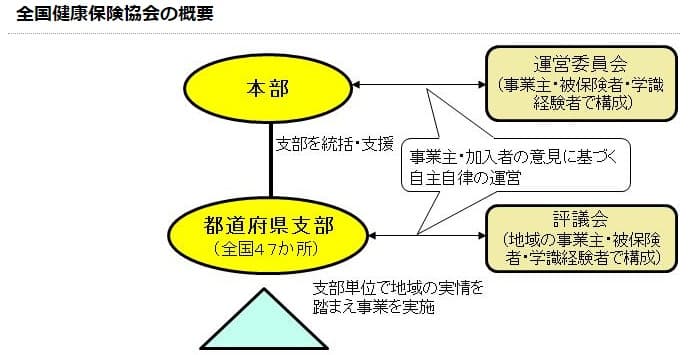

「協会けんぽ」は主に中小企業の従業員の保険料で構成され、現在は約3640万人の加入者がいる。加入者数は国保の3300万人、後述する組合健保の2900万人よりも多く、国内最大の健康保険となっている。2008年までは社会保険庁が運営していたが、現在は全国健康保険協会が運営している。

47都道府県に支部があり、加入者の住所がある都道府県毎に保険料率が異なる。基本的には病気の人が多い(高齢化が進んだ)県ほど保険料率が高く、保険料の負担が大きくなる。簡単にいえば、A県の人とB県の人が同額の給料だとしても、保険料率の高低により天引きされる保険料額(給与明細の社会保険の額)が異なる。それを全国保険協会の本部が調整して、過度の格差が生まれないよう均衡を保っている。

平成31年度時点では、全国で保険料率が最も高いのは佐賀県の10.75%で、最も低いのは新潟県の9.63%となっている。その半分を雇用主の企業が負担するため、社員の実質負担は前者が5.37%、後者が4.81%となる。同じ20万円の給料でも、佐賀の人は給料から10740円が天引きされるところ、新潟の人は9620円の天引きとなる。

全国保険協会が運営する健康保険には、他に船員保険と日雇健康保険もある。船員保険は船舶法が定める船員とその家族を対象にした健康保険で、漁師の他にクルーズ船で働く船員(外資系・海外へ長期滞在の場合は例外もある)も対象となる。船員保険は業務の特性上、他の健康保険には無い特色がある。例えば、行方不明になると家族が受け取れる「行方不明手当金」がある。乗船していた船が難破したことを想定した船員保険特有の給付だ。

日雇健康保険は日雇い労働者が対象の健康保険で、一般の健康保険の特例として存在している。1970年代までは日雇い労働者は非常に多かったが、現在は日雇労働者の数自体が激減し加入者は2万人にも満たない。フリーター(アルバイター)や無職であっても日雇健康保険の対象とはならず、国民健康保険(国保)に加入するか他の社会保険に加入する必要がある。

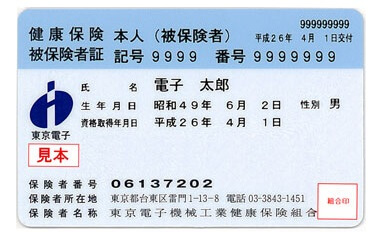

自分が協会けんぽか確認する方法は簡単で、保険証を見れば即座に分かる。保険者名称が「全国健康保険協会」であれば、協会けんぽに間違いない。支部名は自分の住所がある都道府県の支部名になっている。船員保険であれば保険者名称が「全国保険協会 船員保険部」になるが、そもそも船員保険と明記されているため一目瞭然だ。国民健康保険も国民健康保険と明記されている。

ちなみに保険証の保険者番号でも識別できる。保険番号の頭の2桁は法別番号であり、01であれば協会けんぽとなる。船員保険は02、日雇健康保険は03か04、組合健保なら06、自衛官診療証は07、共済組合は31~34、後期高齢者医療は39となる。

組合健保

「組合健保」は主に大企業の従業員の保険料で構成され、現在は約2910万人の加入者がいる。協会けんぽは全国健康保険協会が一元管理するが、組合健保は各企業の健康保険組合が運営・管理している。現在は日本全国に約1400の健康保険組合が存在し、各企業が単独で健康保険組合を設立することが多い。○○銀行健康保険組合であったり○○電力健康保険組合となっていることが多い。

その一方で企業グループ・同種同業の企業で健康保険組合を形成していることもある。例えば、NTTグループだとNTT健康保険組合となるが、NTT本体の他にNTTドコモ・NTTデータ・NTT東日本などの社員が対象となる。他方で同じグループでも単独で健康保険組合を形成していることもある。例えば、三菱グループは三菱UFJ銀行健康保険組合、三菱自動車健康保険組合、三菱電機健康組合・・・と単独で健康保険組合を設立している。これは資本関係の強弱や業態や設立経緯などによる差だろう。

保険料率(給料の何%を天引きされるか)は協会けんぽと異なり、どの都道府県に住所があるかで差はない。その代わりに各健康保険組合毎に保険料率が異なり、前述のNTTグループの保険料率は9.2%だが、JRグループ健康保険組合の保険料率は9.0%と僅かに差がある。多くの企業が8~10%で、協会けんぽより低いか同程度であることが多い。

そのような中でも保険料率が低く、病気になる社員が少ないと思われる健康保険組合もある。例えば、飲料大手のサントリー健康保険組合の保険料率は7.1%と他社より低い。これが社員の年齢構成による結果か、健康食品なども扱っている副次効果(社内販売等)からなのか理由は不明だ。ただ、一部の企業では保険料率が低いのは確かだ。

保険料率以外に協会けんぽとの差として、付加給付が挙げられる。協会けんぽでは出産時の出産育児一時金や、病気で働けない時の傷病手当金は最低限の額だが、組合健保は金額を上乗せしていることがある。さらに協会けんぽでは治療費が高額な時でも高額療養費制度により月額8万円程度を支払えばいいが、組合健保だと同制度の利用後に月額2~3万円の支払いで済むことがある。その他に組合によって差はあるが、人間ドックの大幅割引や子供の予防接種の助成などが設けられていることがある。

自分がどこの組合健保か確認する方法は、協会けんぽと同様に保険証を見れば分かる。保険者名称が協会けんぽなら「全国健康保険協会」だったのが、組合健保だと○○健康保険組合になっている。保険番号の頭2桁の法別番号は06になっているはずだ。

保険料率は各健康保険組合のHPを見るか問い合わせるか、自分の給与明細の社会保険料を給料額で割ることで大まかな数字(正確な数字は標準報酬月額で計算する)は分かる。会社が保険料の半額を負担しているため、割った数字を2倍にすれば何%か分かる。勤務先で病気の人が多いかを計る1つの指針になるかもしれない。

共済組合

「共済組合」は主に公務員(準公務員)と教職員等の保険料で構成され、現在は約880万人の加入者がいる。組合健保と同様に複数の組合が存在し、現在は日本全国に85の共済組合が存在する。国家公務員向けが20団体、地方公務員向けが64団体、私学教職員向けが1団体となっている。

同じ国家公務員・地方公務員といえど、加入者の特性に応じて様々な共済組合が存在する。例えば、地方公務員向けといっても各都道府県にある市町村職員共済組合の他に、地方議員が加入する地方議員共済組合、警察官が加入する警察共済組合、公立学校の教師が加入する公立学校共済組合まである。私立学校の教師は私立学校教職員共済(日本私立学校振興・共済事業団)となる。

国家公務員向けだと、外務省共済組合・農林水産省共済組合といった省庁毎の組合の他に、裁判官等が加入する裁判所共済組合、刑務官が加入する刑務共済組合、国会議員が加入する衆議院共済組合等がある。自衛官は防衛省共済組合で保険証は自衛官診療証となる。自衛官診療証でも治療費が3割負担になるのは同じだが、公務での病気・ケガの治療費は国の全額負担となり自己負担はゼロとなる。ちなみに自衛官の家族は自衛官診療証ではなく、防衛省共済組合の組合証となる。

また、日本郵政グループが加入する日本郵政共済組合も国家公務員共済組合に含まれる。日本郵政グループは、ゆうちょ銀行・かんぽ生命は完全民営化が予定されているが、完全民営化すると組合健保となる可能性がある。かつて国有企業から民営化したJT・NTT・JRは各々で健康保険組合を設立している。もちろん同じグループである限りは、共済として現体制を維持する可能性はある。

保険料率(給料の何%を保険料で天引きされるか)は組合により異なる。例えば秋田県市町村職員共済組合は9.8%だが、神奈川県市町村職員共済組合は8.4%、国土交通省共済組合は7.9%で、職員と家族の健康・年齢構成によって差がある。協会けんぽ・組合健保だと保険料の半額分を勤務先が負担するが、共済組合の場合は国・市町村が半額を負担している。また、共済組合も組合によって手当金・一時金の上乗せ・健康サービスの助成等の付加給付がある。

自分がどこの共済組合か確認する方法は、協会けんぽ・組合健保と同様に保険証を見れば分かる。左上に表記されているのに加え、保険者名称が○○市町村職員共済組合や○○省共済組合になっている。保険番号の頭2桁の法別番号は31~34になっているはずだ。

保険料率は各保険組合のHPを見るか、自分の給与明細の社会保険の額を給料額で割ることで大まかな数字(正確な数字は標準報酬月額で計算する)は分かる。各自治体が保険料の半額を負担しているため、その数字を2倍にすれば何%か分かる。

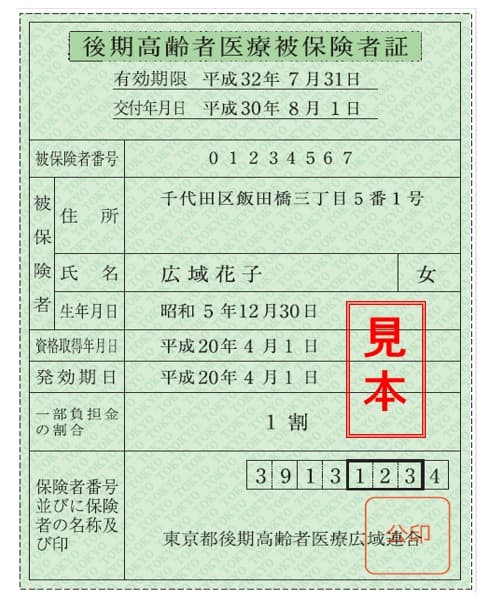

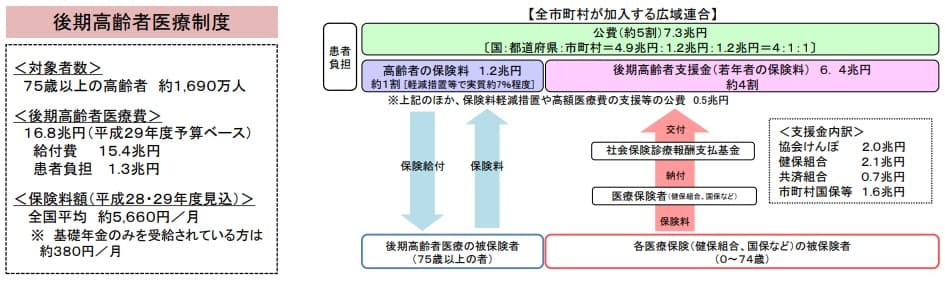

後期高齢者医療制度

「後期高齢者医療制度」は75歳以上の人が対象の健康保険だ。国保の加入者は元より、既述の健康保険の加入者も75歳以上になれば強制的に後期高齢者医療制度に加入することになる。そのため加入者数は現在の約1580万人から、高齢化により2025年には約2180万人、2060年には2330万人まで増加する見通しだ。各市町村が窓口業務をしているが、47都道府県が広域連合として財政運営・保険料の決定等をしている。

他の健康保険(国保含む)は治療費が3割負担になるが、後期高齢者医療制度では治療費が1割負担となる。さらに自己負担額の上限は、外来治療で18000円(年間144,000円)、入院治療は57,600円となる。ただし、75歳以上でも現役並みの所得がある人は3割負担となる。単身なら年収が約370万円以上、2人世帯なら520万円以上の人が対象となる(詳細は厚労省の医療費の自己負担についてを参照)

保険料は所得額によって変動する所得割額(応能分)と、誰でも均等に負担する均等割額(応益分)の合計額となる。所得割額も均等割額も各県の広域連合毎に異なり、自分の住所がどこかで合計額が異なる。例えば、東京都であれば所得割額は所得の8.8%で、均等割額は年額で43300円だ。それが大阪府だと所得割額は9.9%で均等割額は51491円で、福岡県だと10.83%で均等割額は56085円となる。

後期高齢者医療制度の人は保険証の1番上に表記されているのに加え、保険者名称が○○県後期高齢者医療広域連合になっている。保険番号の頭2桁の法別番号は39になっているはずだ。保険料率は各県の後期高齢者医療広域連合のHPを見れば分かる。

国民健康保険

健康保険(社会保険)には基本は国民健康保険は含まれないが、広義の健康保険には含まれる。国民健康保険は目的・歴史の項でも既述したように、主に農家・自営業者の保険料で構成される。ただ、現在は前期高齢者と呼ばれる65~74歳の年金生活者も含まれる。

国民健康保険といえば市区町村が管理・運営する市町村国保だが、国民健康保険組合という組合健保に近いものもある。一般的に職域国保と呼ばれるもので、医師・歯科医・薬剤師・建設業といった特定の業種の人が加入する。その他に関東信越税理士国保組合、東京弁護士国保組合、東京理容国保組合、東京芸能人国保組合、東京青果卸売国保組合などの165の国保組合がある。

保険料は都道府県が各自で決めた標準保険料率に基づいて、市町村が保険料額を決定する。そのため地域によって国民健康保険の保険料は異なる。保険料は所得額によって変動する所得割額と、1つの世帯にいる国保加入者数で変動する均等割額、1世帯毎に加算される平等割額、保有する資産額で変動する資産割額で決まる。全てを合算して保険料を計算する自治体もあるが、東京や横浜のように平均割額を用いない自治体もある。

保険料の医療費部分の全国平均は所得割は7.2%、均等割は23800円、平等割は21000円、資産割は25%となっている。ただ、前述したように地域によってバラつきがあり、東京都港区は所得割は7.2%で均等割は39900円で平等割は存在しない。それが京都市は所得割は7.5%で均等割は24300円で平等割は16500円となり、長野市だと所得割は8.2%で均等割は17700円で平等割は19600円となる。

3つを比べると幾つかのことが分かる。港区と京都市は所得割の数字は近く、均等割と平等割の合計額も近い。ただ、世帯毎にかかる平等割が無いことから、港区は京都市よりも単身者が多いと分かる。長野市は所得割は高めだが、均等割と平等割は低めのため、港区・京都市よりも高所得の人は保険料負担が大きくなることが分かる。

自分が国民健康保険かは保険証を見れば分かる。左上に表記されているのに加え、保険者名(交付者名)が○○市などの自治体名になっている。保険番号の頭2桁の法別番号は無く、現在は新規加入停止中の退職者医療制度なら67になっているはずだ。保険料の内訳は自分の住所がある各市町村のHPを見れば分かる。

各健康保険の比較と違い

ここまで協会けんぽ・組合健保・共済組合・高齢者医療制度・国保を解説してきた。その上で下図(厚労省 我が国の医療保険について「各保険者の比較」)を見て欲しい。加入者の平均年齢は国保と後期高齢者医療制度が高いが、これは国保は65~74歳が多く、後期~は75歳以上が多いためだ。1人あたり医療費も高齢者が多いため他の健康保険よりも高い。

その他では保険料負担率が目に付くかもしれない。これは各健康保険で既述した保険料率とは異なり、各健康保険の加入者の平均所得を平均保険料で割った数字だ。同額の保険料を支払っていても、実質的な負担(残った手取り)は異なる。例えば、協会けんぽと組合健保の人が支払う保険料は1万円の差だが、組合健保の人の方が収入(所得)が大きい。そのため組合健保の方が負担率は低く実質的な負担感も小さい。

また、国保は当然ながら協会けんぽ・組合健保にも公費(税金)が注入されている点は忘れてはならない。健康保険を乱用する人が増えれば増税の可能性が増す。組合健保なら同じ組合の人に迷惑がかかるだけともいえるが、保険料率が上昇して給料の手取りが減るか、組合の維持が困難になり協会けんぽになる可能性が出てくる。共済組合は公費は注入されずともずとも、主に公務員のため公費そのものともいえる。

各健康保険の違いとして最も注目すべきは、給付される内容の差にある。健康保険・共済組合でも国民健康保険でも治療費の自己負担が3割に軽減される点は同じだ。既述の通り、協会けんぽと組合健保・共済組合の差は付加給付にあり、組合健保・共済組合の方が手厚い給付が受けられる。

これらの健康保険と国民健康保険には一層の隔たりがある。それは国民健康保険だと「傷病手当金」と「出産手当金」が受け取れない点にある。正確には各市町村により任意給付とされているため、市町村は給付するのは可能ではある。しかし、財政上の問題から給付している市町村は存在しない。

傷病手当金は、病気・ケガで就業不能となると治療中に受け取れる。最長で1年半の間に限られ、金額は収入の3分の2だが、入院・通院が長引いた場合に頼りになる。国民健康保険は傷病手当金がないため、(民間の)医療保険の選び方でも記述したように、自営業などの国保加入者は収入保障などの特約を付加した方が良い。

出産手当金は、産休中(出産前42日と出産後の56日まで)に収入の3分の2の額が受け取れる。産休で収入が途絶えた時に頼りになる。国民健康保険でも出産育児一時金で42万円は支給されるが、健診・入院等で全額が消えてしまう。日本には少子化対策が必要と考えると、国保にも出産手当金があっても良いものだが。。。

以上のように、同じ健康保険といえど細かい違いが幾つか存在する。3割負担は共通するが、それ以外の保険料率や付加給付等は利用する側からすると大きな違いだ。特に国保と比較すると大きな差があるため、会社員からフリーランスに転身したり退職で国保に切り替える人は一定の注意が必要だ。

切り替えと任意継続

国保も含めた広義の健康保険には幾つかの種類があるが、その切り替えはほぼ全ての日本人が1回以上は経験することになる。一般的には、学生→社会人の段階で1回、社会人→定年退職で1回、退職後→75歳以上で1回、計3回は経験することになる。転職やフリーランスへの転身等が挟まれば3回以上の切り替えを経験する人もいるだろう。

以下では、健康保険を切り替える際の注意点とメリット・デメリット等を解説していく。保険料についても記述するが、組合健保は各企業によって金額が異なり、国保は居住地によって差がある。そのため最終的には自分の状況を踏まえて切り替えの良し悪しを判断すべきだろう。

社会保険から社会保険

社会保険から社会保険(健康保険から健康保険)への切り替えというと、何も変わってないように見える。ただ、社会保険にも幾つかの種類があるため、社会保険から社会保険に切り替えるパターンは3つ考えられる。

1つ目は被扶養者から被保険者となるパターンだ。例えば、学生が就職して両親の被扶養者から外れたり、パート主婦が勤務先の社会保険に加入する等のケースが該当する。保険料を自分で負担することになり、実質的に収入減となるのが最大のデメリットだ。

しかし、その分だけ手取り額が増えれば良く、傷病手当金・出産手当金というメリットも大きい。被扶養者ではなく働く一個人とみなされるため、病気で働けなくなれば傷病手当金が受け取れ、出産・育児で働けなければ出産手当金が受け取れる。組合健保なら手当金の上乗せや医療費の上限が月3万円になる等の付加給付もある。

手続きは基本的に勤務先の総務・人事に従えば問題ない。注意すべきは、両親・夫などの被保険者が「被扶養者異動届」を勤務先に提出する必要がある点だ。その際には新たに被保険者となり入手した保険証のコピー等が必要となる。

2つ目は加入する社会保険の保険者が変わるパターンだ。例えば、中小企業から大企業に転職して協会けんぽから組合健保になったり、会社員を辞めて公務員となり組合健保から共済組合になる等のケースが該当する。メリットとデメリットは、どの社会保険からどの社会保険に切り替えるかによる。

一般的には組合健保・共済組合になると、保険料率も低くなり保障も手厚くなりメリットしかないと思われがちだ。ただ、保険料率は協会けんぽだと居住地による差があり、組合健保には組合毎に保険料率が異なるため逆転しないこともない。組合健保から協会けんぽになる場合も、転職先に好待遇で迎えられて給料が大幅アップするなら、多少の保険料率の上昇は問題にならない。メリット・デメリットはケースバイケースで総合的に判断すべきだ。

手続きは転職前と転職後の勤務先の企業の言う通りにすれば問題なく、保険証の返還や提示された書類を提出すれば良い。加入していた健康保険組合が解散して協会けんぽに移った場合は、協会けんぽと解散する組合で移行手続きをするため、被保険者は新しい保険証を受け取るだけで済む。

3つ目は同じ社会保険を期間限定で継続する(任意継続)パターンだ。例えば、勤務先を定年退職しても国保に移らず勤務先の社会保険を継続するケースが該当する。継続するのに切り替えというのも不思議に思うかもしれないが、任意継続は退職前の状態を完全に継続するわけではない。

退職前後で最も大きな違いは、負担する保険料にある。退職前は保険料の半額は勤務先企業が負担していたが、退職後は全額を自分で負担することになる。継続するメリットは前述した付加給付だが、継続できる2年の間に病気にならなければ意味は乏しい。保険料は居住地と年収と家族の数によって国保の方が安いこともあるため、任意継続が必ずメリットになるとは言い切れない。

どちらが得かは退職前の人事・総務と話す前には計算しておいた方が賢明だ。退職前は挨拶回りや整理で時間を追われるからだ。手続きは任意継続にするなら勤務先のサポート通りに進めればいいが、国保に変えるなら各社会保険の資格喪失証明書に、健康保険組合の判を押してもらい居住地の役所の窓口に行く必要がある。

社会保険から国保

社会保険から国保に切り替える人は、定年退職した人の他に会社員からフリーランスになる人、農家などの家業を継ぐ人などが該当する。さらに転職後も会社員だとしても、転職先が従業員が5人以下の健康保険の強制適用事業所ではないと国保になる。

社会保険から国保になると各保障が薄くなり、多くのケースにおいて保険料率が上昇して保険料の支払額が大きくなる。そのためデメリットだけにも思えるが、フリーランスになり年収が上昇するようなら、多少の保険料率の上昇も痛くはない。

手続きは勤務先のサポートに従って進めればいいが、国保に加入の際に各社会保険の資格喪失証明書が必要になる。その他にマイナンバーや印鑑を持って居住地の役所の窓口に行く必要がある。

国保から国保

国保から国保だと何の変化も無さそうだ。しかし、国保は市区町村毎に管理されており、同じ都道府県内でも市区町村が変われば(引っ越せば)手続きが必要だ。同じ東京でも渋谷区から港区へ、大阪でも堺市から大阪市へ引っ越せば役所での手続きが必要になる。

とはいえ同じ国保であるため手続き自体は簡単で、転出届を出すと同時に保険証と印鑑を持って手続きしてしまえばいい。転入先では転出証明書と免許証等の本人確認資料と印鑑を持って、転入届と同時に手続きすればいい。

手続きよりも注意すべきは保険料率・保険料で、保険料率は同じ都道府県内でも市町村毎に異なる。保険料率の医療分の所得割(2019年時点)だけ見ても、同じ東京23区内でも新宿区は8.6%だが、千代田区は7.0%と差がある。国保の人は引っ越す際には家賃・駅近などの諸条件の他に、保険料についてもチェックしておいた方が賢明だ。

国保から社会保険

国保から社会保険に切り替える人は、両親(国保加入中)の子供が就職して社会保険に加入するケースの他に、フリーランスから会社員になる場合、定年退職して国保になったが再就職する場合、勤務先が新たに健康保険の強制適用事業所になった場合なども考えられる。

国保から社会保険になる場合は、保障は手厚くなり保険料も国保よりも安くなることが多い。それも国保には被扶養者という概念がなく子供が増えると保険料は増えるが、社会保険では家族の数は関係ない。国保でも年間保険料の上限が約56万円とする市町村が多いため、必ずしも子供分の保険料が減ったからといって負担が減るとは限らないが。

社会保険に加入する手続きは、勤務先のサポートがあるため特に問題にはならないだろう。それよりは国保を脱退する手続きを忘れずにおきたい。役所に新たに取得した保険証・本人確認書類・マイナンバーを持っていき喪失届を書いて提出する必要がある。脱退手続きをしないと国保から請求書が来て二重払いになる可能性もある。新しい社会保険に加入してから14日以内に速やかに手続きする必要がある。

国保から後期高齢者医療制度

国保から後期高齢者医療制度に切り替える人は、65歳で定年退職して74歳まで国保に加入して75歳を迎えたケースが該当する。また、自営業で国保に加入していた人が75歳を迎えて、後期高齢者医療制度に切り替わるケースもあるだろう。

後期高齢者医療制度になれば、保険料は国保より安くなることが多い。ただ、年収額に応じて保険料も増額するため、大差ないこともある。また、単身で年収383万円を超えると保険料が増えるだけではなく、治療費の自己負担が1割ではなく3割にされる点にも注意が必要だ。自営業で75歳以降も働くような人は特に注意したい。

社会保険から後期高齢者医療制度に切り替わる人もいるだろう。定年延長(再雇用・再就職)で74歳まで働くと、社会保険から後期高齢者医療制度に切り替わる。その場合は被扶養者に注意する必要がある。例えば、74歳の同い年の夫婦が同時に75歳となり後期高齢者医療制度に切り替わると、被扶養者だった妻の保険料が75歳以降は必要になる。

この場合は一気に保険料の負担が世帯にとっては大きくなるため、2年間は妻の保険料が所得割額は0円で、均等割額は9割軽減される。ただ、本来は5割軽減で9割軽減は特例措置によるものに過ぎない。2年を経過すれば保険料を支払う必要がある点も注意が必要だ。

後期高齢者医療制度への切り替えに手続きは不要だ。75歳の誕生日を迎えて数日後には、保険証が簡易書留で居住地の市区町村から自動的に郵送されてくる。有効期限は1年と短いが、これは毎年8月1日を基準日として自己負担の割合(1割か3割か)を判定しているためだ。

有効期限が切れると新しい保険証が送付されるため、更新時にも特に手続きは必要ない。ただし、国保と同様に他の市区町村に引越すことになると、手続きが必要になる。国保と同様に市区町村によって管理されているからで、転入・転出時に後期高齢者医療担当の窓口で届出をする必要がある。

加入者(対象者)と給付の流れ

健康保険には幾つかの種類があり、どれに加入するかは加入者の職業による。国保は農家・自営業、協会けんぽは中小企業の会社員、組合健保は大企業の会社員、共済組合は公務員、後期高齢者医療制度は75歳以上といった具合だ。加入者は基本的に健康保険に加入している本人だが、国保を除いては扶養している家族も健康保険の対象となる。

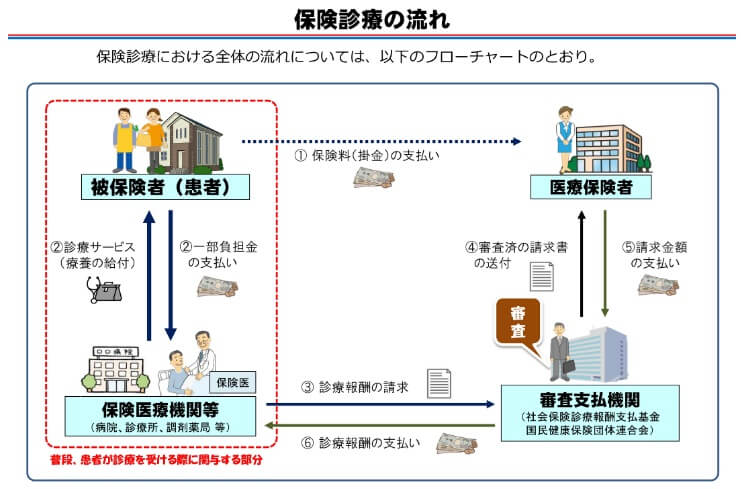

健康保険は加入者(患者)と健康保険組合(医療保険者)と病院で完結するものではなく、その背後には審査支払機関も存在している。加入者が支払った保険料を医療保険者が管理し、病院からの請求に対しては審査機関が診療報酬の審査を行って不正が無いかを確認している。

以下では、健康保険に関わる加入者・医療機関・医療保険者・審査支払機関での保険料の流れを解説していく。さらに各々が注意すべきポイントや、さらには問題点なども記述していく。

加入者(被保険者と被扶養者)

健康保険で何かの給付を受けられるのは、加入者本人(被保険者)だけでなく被扶養者も含まれる。被扶養者になれるのは被保険者の両親・配偶者(夫・妻)・子供等の親族で、被保険者により生計を維持されている人が該当する。「生計を維持」とは、平たくいえば同じ家計の中で被保険者の収入で生活していることを意味する。同居は条件ではないため、遠方の両親が子供の仕送りで生活しているなら被扶養者になる。

被扶養者にも収入があっても問題はないが、所得が130万円を超えると被扶養者ではなくなる。一般的には130万円の壁と呼ばれ、壁を超えると自分で国保か健康保険に加入することになる。もちろん保険料も自分で負担(被保険者の給料から天引きされない)する。

被扶養者が健康保険で受けられる医療給付は被保険者と同じで、被扶養者だから治療費が4割負担とはならない。ただし、出産・就労不能時に受け取る現金給付は差がある。出産時に受け取れる出産一時金の42万円は被扶養者でも受け取れるが、出産手当金は受け取れない。例えば、会社員の妻は両方が受け取れるが、専業主婦は出産一時金は受け取れるが出産手当金は受け取れない。出産手当金は就労時の収入額で計算され、産休中の給料代わりの手当金だからだ。

被扶養者は病気・ケガで就労不能になった時の傷病手当金も受け取れない。仮にパートで働いて家計を支えていても、被扶養者である限りは病気で働けなくなっても受け取れない。パート収入が家計に占める割合が大きく、出産手当金・傷病手当金を受け取りたいなら、職場の健康保険に加入べきだ。その際に注意したいのは国保には出産手当金・傷病手当金が無い点で、国保ではなく職場の組合健保なり協会けんぽに加入する必要がある。

他方で被扶養者が配偶者ではなく子供だと、義務教育就学前は治療費が2割負担になる違いがある。さらに自治体独自の小児医療助成制度により2割負担以下になることもある。例えば、神奈川県は0~3歳時までは治療費は無料で、それ以降も就学前までは数百円の一部負担金だけでいい。同県横須賀市は中学校卒業まで無料で、両親の所得制限(高年収だと適用されない)も無い。何らかの助成を行っている自治体が多いため、気になる人はチェックしておくと良い。

ちなみに夫婦が共働きだと、子供を夫か妻のどちらかの健康保険の被扶養者にすることになる。一般的には収入の大きい方の被扶養者にするのがセオリーだ。ただ、収入が同額に近いなら総合的に判断する必要がある。被扶養者が増えても健康保険の保険料は変わらないが、勤務先によっては家族手当・扶養手当が給与にプラスされたり、組合によっては子供の予防接種の補助制度等の差があるためだ。

夫婦共は多岐でも片方が国保なら、子供は健康保険(社会保険)の方の被扶養者にした方が良い。これは国保には被扶養者という概念自体がなく、加入者数が増加した分だけ保険料は上昇するからだ。他サイトでは収入が少ない方の国保に子供を入れることで住民税を節税できると騒いでいることがあるが、総合的に考えれば弊害が多いためオススメはできない。子供を第一に考えれば、目先の節税よりも保障を優先した方が良いのは明白だ。

医療機関

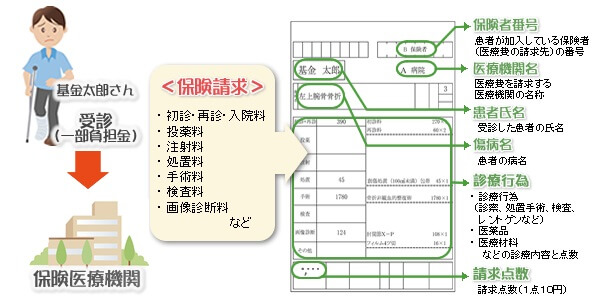

病院などの医療機関は、被保険者・被扶養者が患者として受診したら治療費(3割負担分)を受け取り、残りの7割分は審査支払機関に診療報酬明細書(レセプト)を送付する。審査支払機関から受け取った診療報酬と被保険者の治療費が医療機関の売上となる。ここから人件費や薬剤等の経費を差し引いて経営されている。

健康保険が適用される(利用できる)医療機関は、総合病院・診療所の他に、歯科・眼科といった専門医の病院や薬局まで含まれる。ドラッグストアも薬局に含まれるが、健康保険が適用されるのは保険調剤だけで市販薬は3割負担とはならない。

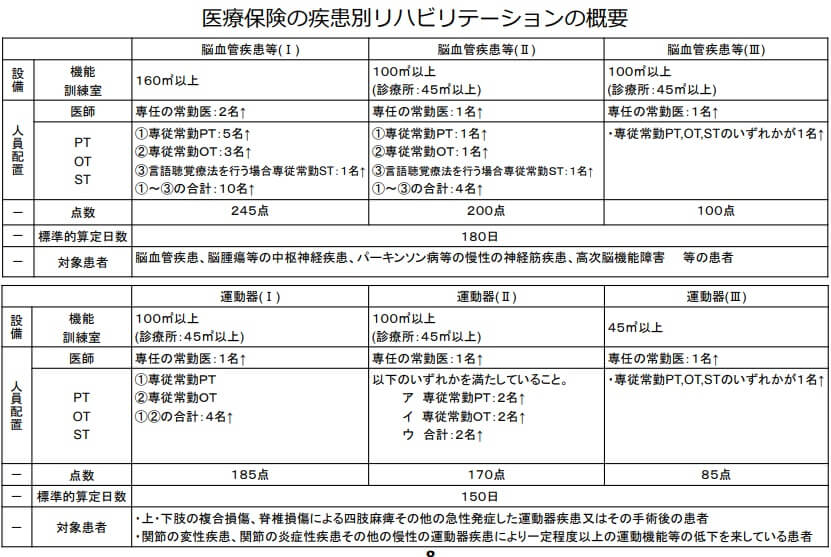

また、リハビリ施設も健康保険が適用されるが適用日数に制限がある。脳梗塞などの脳血管系疾患後のリハビリは180日、事故や他の病気後の運動器のリハビリは150日となっている(下図の標準的算定日数を参照)。日数を超えた分のリハビリは介護保険の範疇となり、介護保険が適用されなければ全額自己負担となる。介護保険が適用されるには要介護認定を受ける必要がある。

この他に健康保険が利用できる医療機関でも、健康保険が適用されない診療・治療はある。美容整形や歯科の金合金(金歯)といった美容関連を筆頭に、病室を個室にする差額ベッド代、時間外診療、大病院の初診料なども健康保険は適用されない。さらに高度な医療技術による先進医療、新薬等による自由診療も適用されない。先進医療なら先進医療の技術費だけが全額自己負担だが、自由診療だと治療に付随する入院費なども全額自己負担となる。

全額自己負担なら如何なる診療でも受けられることは、裏を返せば健康保険が無くても診療が受けられることを意味する。医師法第19条にも「求めがあれば診療を拒めない」という応召義務が規定されており、仮に反社会的勢力であろうと治療は受けられる(実際は反社ではない旨の念書を求められたり、警察へ通報されることがあるだろうが)

(医療)保険者

(医療)保険者とは各健康保険の運営主体を指し、国民健康保険なら各都道府県・市町村となるが、協会けんぽなら全国健康保険協会となる。組合健保なら各企業の健康保険組合、共済制度なら共済組合となる。

保険者は被保険者(及び勤務する企業)から保険料を集める。そして、審査支払機関を経由してきた治療費の請求書の請求額を支払う。年間を通じて集めた保険料が請求額に不足するなら保険料率を上昇させ、逆に余るなら積立てるか保険料率を下げる。また、余りは既述の付加給付に充てて保障を手厚くすることもある。

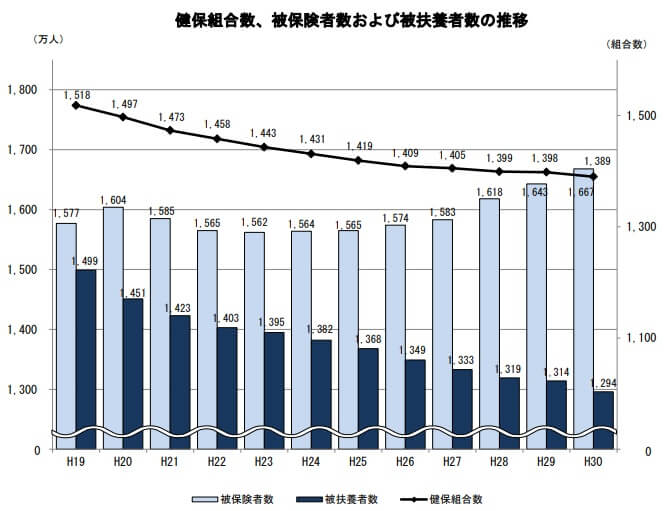

この理屈だと保険料率を上げれば良いのだから、保険者が破綻することは無さそうだ。しかし、実際には健康保険組合が破綻・解散して、被保険者が協会けんぽに移行するケースは増加傾向にある。2018年7月には生協(コープ)の従業員の日生協健康保険組合が解散、同年9月には国内2位の規模の人材派遣健康保険組合が解散した。下図の健保組合数と収支(健康保険組合連合会 平成30年度健保組合予算早期集計結果の概要)を見て欲しい

2018年時点で約1400の健康保険組合があるが、2007年の1500から100以上が解散したことになる。さらに健康保険組合連合会によれば、1400の組合のうち赤字の組合は41.6%もある。このまま赤字の組合が全て解散すれば800程度まで減る計算だ。こうなると東証一部上場企業の社員でも、中小企業向けの協会けんぽに加入しても不思議ではない。

なぜ財政難になり解散するかは、「支援金と交付金」「保険料率」の2点がポイントだ。2008年度の法改正により各健保組合は後期高齢者医療制度へ支援金、国保の前期高齢者へ交付金を納付せねばならない。詳細は「健康保険の仕組み」で後述するが、この支援金と納付金により前期高齢者の国保と後期高齢者医療制度が支えられている。本来は集めた保険料の余剰分は保険料率の引き下げ等に回るが、それが高齢者の医療費に回っているということだ。

前述の解散した人材派遣健康組合は、被保険者向けの支出は支出全体の52%で、支援金と交付金が支出の45%近くを占めていた。つまりは加入者から徴収した保険料の半分近くが、支援金と交付金に回っていたわけだ。それでも加入者のために、保険料率を多少上昇させてでも存続できなくはない。

しかし、健康保険の「保険料率」は青天井で上げられるわけではない。健康保険法により保険料率は3~13%の範囲内に収める必要があり、変更するにも厚生労働大臣の認可が必要となる。さらに協会けんぽの保険料率が10%程度というのも問題になってくる。

組合健保の存在意義は、大企業の社員が集まり国保・協会けんぽより安い保険料で手厚い給付(保障)をすることにある。保険料率が協会けんぽと同程度なら存在意義が一部とはいえ崩れる。日生協健保組合の解散直前の保険料率は10.7%、人材派遣健保は解散直前でも9.7%と法律上の上限13%まで余裕があった。それでも解散に踏み切ったのは、協会けんぽを意識し今後の修復は不可能と悟った結果と考えられる。

このような理屈で健康保険組合は財政難と解散になるが、赤字の組合数を考慮すると解散は今後も続くだろう。赤字の組合が全て淘汰されれれば組合数は800程度まで減るだろうが、その後は大まかには2つの未来が予想される。

1つは組合数が減っても、健康保険組合が全体として支払う支援金・交付金の額を維持し続けて、さらに組合数が減るパターンだ。組合数が減ると残った健康保険組合が負担する支援金・交付金の負担は増えるはずで、黒字の組合も赤字に転落する可能性がある。その場合には組合数は800からも半減して、400程度になっても不思議ではない。

もう1つは協会けんぽの保険料率が上昇して、結果的に組合健保の保険料率が上がっても存在意義は保たれるパターンだ。不況になれば大企業より中小企業の方が倒産する可能性が高く、その分だけ協会けんぽの方が保険料率は上昇するかもしれない。組合健保が減った分の支援金・納付金を協会けんぽがカバーして、その分だけ保険料率が上がる可能性もある。

どちらにせよ、しばらくは健康保険組合の数が減るのは間違いない。加入する側からすれば組合健保に加入したなら、その企業に可能な限り勤めた方が良い。もちろん、健康保険の側面から見ただけの話しで、実際の転職では給与面等の他の側面も考慮した方が賢明だ。

審査支払基金

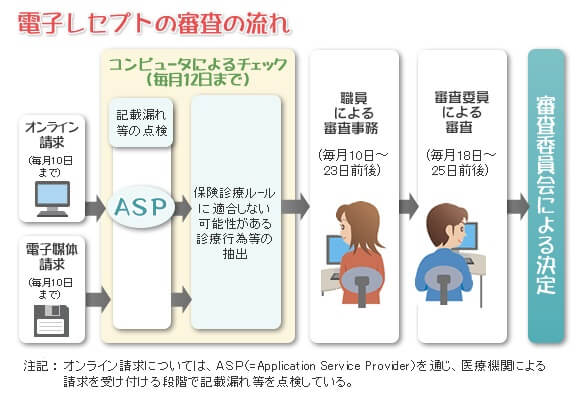

審査支払基金は、医療機関の診療報酬請求(治療費の7割)を審査して、問題が無ければ保険者から払い込まれた診療報酬を医療機関に支払う。いうなれば保険者と医療機関の仲介役であるため、被保険者(患者)との接点は無く知名度は低い。

しかし、審査支払基金が無いと医療機関からの診療報酬の請求は、各健康保険組合が個別対応することになる。現に審査支払基金が設立される1948年以前は、審査は保険医指導委員会、支払い事務は社会保険協会と健康保険組合連合会が担当していた。その時に支払い遅延が起こり責任の明解化が問題になったため、審査支払基金が設立された。

審査支払基金は2種類が存在し、国保は各都道府県の国民健康保険団体連合会、健康保険(社会保険)であれば社会保険診療報酬支払基金が審査をしている。2つの組織があるが基本的に審査の中身は同じで、医療機関から送られてくる診療報酬明細書(レセプト)が適正か否かの審査となる。

それでは具体的にレセプトの何を審査するかというと、記載事項・診療行為・医薬品・医療材料の確認が主となる。記入漏れが無いかの確認から、診療行為の医学的な適否、医薬品の用法用量、医薬材料の使用料などが審査の対象となる。この審査により医師が風邪の患者をがん患者に偽ったり、無駄に多種多様な薬を処方して診療報酬を過大にして稼ぐことはできない。

かつては7800万件のレセプトの審査を人力で行っていたため、一部のレセプトのみが重点的に審査の対象となっていた。しかし、現在はレセプトが電子化されコンピューターがプログラムに基づいて判断している。その代わりに審査支払基金の人は医学的な判断に注力している。

医学的な判断は医師の裁量が、医療水準を逸脱したものか否かが重点となる。医師には診療において、医薬品の用法用量等について一定の裁量が認められている。同じ病気でもAさんには薬を0.5mg処方したが、Bさんには1.0mg処方するといった具合だ。医師は患者の容態・合併症の有無・体格等を総合的に判断して薬を処方する。それが医学的に正しいか、予見できる必要期間に従ったものか否かを、審査支払基金の専門家が考えて判断するということだ。

審査する項目・内容は十分に見えるが、そうとは言い切れない面もある。なぜなら日本には残薬と呼ばれる飲まれなかった薬が相当あるからだ。正確な残薬推計額は把握されていないが、平成20年の日本薬剤師会の調査研究報告書によれば年間で約475億円分、平成27年度厚生労働科学特別研究の「医療保険財政への残薬の影響とその解消方策に関する研究」によれば、年間で約3300億円~8744億円分と試算されている。

これを患者の飲み忘れ・営利主義の医療機関の責任にもできるが、審査支払基金にも責任の一端はあるだろう。審査支払基金の基本理念・存在意義は、診療報酬の「適正な審査」と「迅速な支払」で医療保険制度を支える点にある。どれだけ言い訳を並べようとも、これだけ多額の残薬があるのは診療報酬の支払い過ぎ、すなわち適正な審査をしていないと言われても不思議はない。

また、現状の審査の大部分はコンピューターが担っているが、コンピューターは決して万能な存在ではない。感情を排した画一的な判断をして計算ミスも起きない。しかし、コンピューターは元のデータが間違っていれば、誤った判断をし続ける。元のデータが正しくても、プログラムの根幹である判断基準が誤っていれば誤った判断をし続ける。現在のシステムが誤りとは言えないが、現状を考えれば不十分な可能性はある。

ちなみに一昔前までは社会保険診療報酬支払基金は典型的な天下り先だった。2008年までは元社会保険庁長官、2008年からは元厚生労働省社会援護局長が理事長を務めていた。一般的には天下りは悪の根源と扱われることが多い。ただ、社保庁・厚労省の人間が健康保険に最も精通しており、国との折衝でも人的ネットワーク(元後輩・部下)を駆使できるのも確かだ。

現在は世間の天下り批判により、2010年からは山口県の市長、2016年からは愛知県の市長が理事長を務めている。しかし、理事の顔ぶれは公益代表だろうが保険者代表・被保険者代表だろうが、健康保険に関わる何かしらの肩書き(しがらみ)を抱えた人物ばかりだ。民間企業の経営者が理事を務めることはなく、今も旧態依然とした仕組みだと言わざるを得ない。これでは何かを変えようにも、現状維持・保身に走る人々により難しくなる。

このように審査支払機関は被保険者との接点がないため意識されにくいが、健康保険の重要な位置を占めると共に課題を抱えている。現在の国保・健康保険の財政窮状の責任は、少なからず審査支払基金にもあるだろう。もちろん先人達だけが悪いわけではなく、現在進行形で責任はあるのではないか。

無保険者

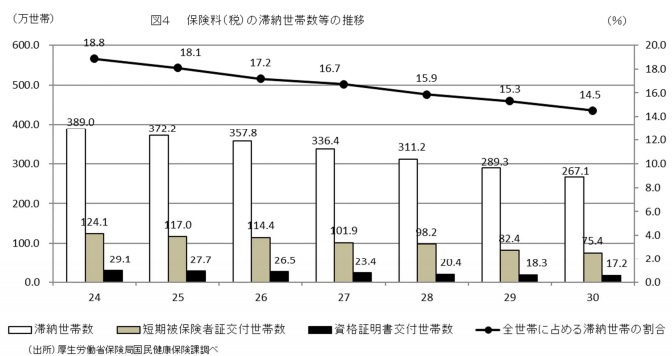

国保を含み健康保険は被保険者・保険者・医療機関・審査支払基金により成立し、金銭が四者の中で回る仕組みになってる。その流れから漏れているのが無保険者だ。日本は国民皆保険を謳っており、国保を含めて健康保険が無い人は皆無だと思われている。しかし、実際には国保加入者のうち約17万世帯、約30万人近くが実質的な無保険者として存在する。下図の厚労省「平成29年度国民健康保険の財政状況について」の保険料の滞納世帯数等の推移を見て欲しい。

国保では保険料を数日滞納しても保険証は即没収されず、滞納が6ヶ月を超えると通常の保険証が没収・返還される。返還に応じなくても、病院の窓口で利用できなくなるため実質は強制的な没収になる。その代わりに交付されるのが短期被保険者保険証で、通常の保険証と同様に治療費は3割負担になるが、有効期限が1~6ヶ月と短くなる。更新には市町村の窓口で手続きが必要で、当然ながら滞納している保険料を請求される。

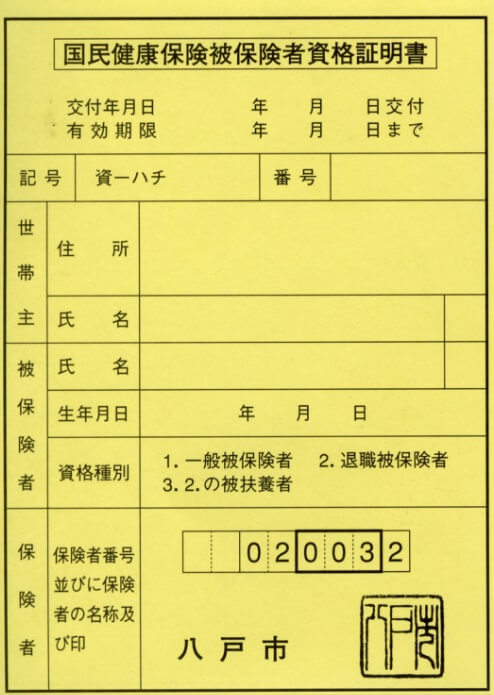

それでも滞納し続けると、滞納し始めて1年後に被保険者資格証明書が交付される。資格証明書という名前だが、国保に加入する資格がある程度の意味しかなく、病院の治療費は全額自己負担となる。一応、病院に行った後に市町村の窓口で証明書を提示すれば治療費の7割分が払い戻されるが、滞納した保険料と相殺される。滞納額が10万円で治療費の払い戻し額が5万円なら、滞納額が5万円に減るだけで1円も受け取れない。

この被保険者資格証明書が交付された人は治療費を全額自己負担しているため、実質的には無保険者といって差し支えないだろう。この実質無保険者の数は2018年時点で17万世帯と多く感じられるが、2006年度の35万世帯からは半減した。被保険者資格証明書の交付の予備軍でもある保険料の滞納者も減っている。この理由は市町村による保険料徴収の厳格化と、財産差し押さえの実施などが挙げられる。

真面目に保険料を納めている人からすれば、保険料を滞納する悪い輩が減ったのは良いことだと思うかもしれない。しかし、必ずしも滞納している全ての人が悪いとは言い切れない側面がある。なぜなら生活苦により保険料が支払えない人もいるからだ。国保の加入者の平均年齢は51歳、約50%が無職、年間所得も86万円(月7万円で生活)と少ない。国保には前期高齢者と呼ばれる65~74歳の人も含まれるため、年金暮らしの人も相当に多い。

これに対して低所得者は自業自得で、高齢者は老後設計が甘いという意見もあるだろう。ただ、保険料の滞納額に金利が課されるなど、保険料の徴収に国が厳しすぎる面ある。特に2013年までは滞納の初月は年利4.3%だが、翌月以降は消費者金融なみの14.6%の金利が課されていた。仮に滞納額が50万円なら毎年7万円ずつ返済額が増加する計算で、返済額は雪だるま式に膨らみ続ける。

金利については批判を受けて2014年から緩和され、2017年以降は初月は年2.7%で、翌月以降は年9.0%まで下げられた。最近では市町村によっては相談すれば利子を猶予してもらえたり、利子だけ支払えば短期被保険者証を持ち続けられることもある。それでも低所得者によっては、借金と同様に返済しても返済しても終わらない負のスパイラルに陥る可能性がある。こういったケースでは必ずしも滞納者が全て悪いとは言い切れないだろう。

また、無保険者数の減少には、少なからず病院に行けない人を放置している側面もある。2018/4/19日経新聞記事(民医連調べ)によると、2017年に無保険の受診遅れで死亡した人が63人いた。民医連に加入していない病院も多く、病院に運ばれず死亡した人がいることを予想すれば、もっと死亡数は多い可能性がある。そのため、必ずしも無保険者が減っていることを賞賛しきれないの実情だ。

十分な収入があるのに保険料を納めていない連中はさておき、生活苦で保険料が支払えないような人は無料低額診療事業をしている病院(無料低額診療施設)を利用すると良いだろう。失業中・ホームレス・ネカフェ難民・DV被害者等を対象にした事業で、書類を書けば治療が一部負担か無料になる。この事業をしている病院は各都道府県にあり、生活を再建するための相談にも応じてくれる。無保険者でも病気等で生命の危機を感じたなら、こういった施設の利用を検討すべきだろう。

給付内容

健康保険の給付内容(保障)は、大まかには医療給付と現金給付の2つに分かれる。医療給付は治療に関わる給付で、治療費の7割を給付(自己負担額が3割になる)などがある。現金給付は一時金・手当金といった治療以外での給付で、出産育児一時金などが含まれる。

以下では健康保険の給付内容を個別に中身を解説していく。各給付の名称は健康保険か共済制度か国保かで微妙に異なるが、基本的に中身は同一だ。

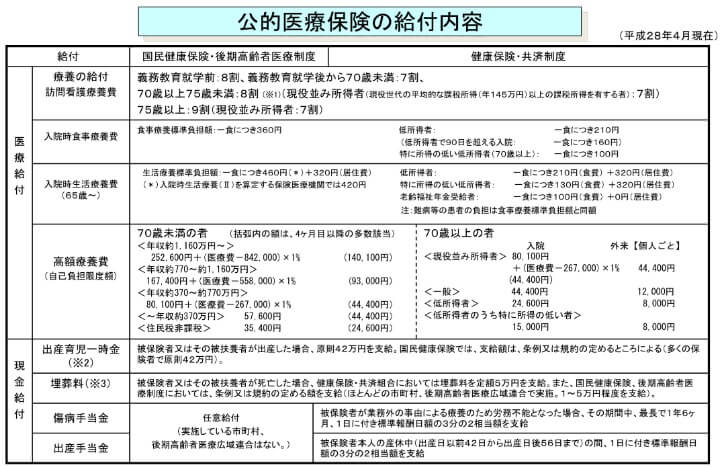

療養の給付

治療費の7割分の給付は療養の給付で、国保・健康保険で共通だが年齢によって割合が異なる。義務教育就学前であれば8割給付(自己負担額は2割)になり、70歳以上75歳未満も8割給付、75歳以上だと9割給付となる。ただ、70歳以上や75歳以上でも課税所得145万円以上(単身で年収383万円以上)の現役並みの所得者は7割給付となる。

療養の給付には病院で支払う治療費の他に、訪問看護療養費も含まれる。高齢者が指定訪問看護を受けた時の治療費の自己負担も1~3割負担になる。治療費だけが給付対象のため、訪問看護する人の交通費・患者のおむつなどの実費は対象外だ。さらに1人あたり週3回という回数制限もある。

入院時食事療養費と生活療養費の給付

入院した時の病院食の費用も給付の対象で、入院時食事療養費と呼ばれる。この給付により料理内容に関わらず1食あたり360円の自己負担で済む。低所得者は1食210円、低所得者で入院日数が90日を越えれば1食160円に軽減される。

他方で65歳以上は1食460円と65歳未満よりも高くなる。さらに入院時生活療養費が給付され居住費は320円に軽減される。ただ、そもそも居住費は65歳以下は不要で、給付・軽減という文言に反して実質は負担増となる。この居住費は主に病院の水道光熱費に充てられている。

居住費は高齢者に厳しいようだが、居住費は療養病床に限った話で一般病床では発生しない。療養病床は医療の必要性は低めで主に介護が必要な人の病床とされている。厚労省は療養病床を今後は介護施設に移行する予定で、健康保険ではなく公的介護保険の給付となる。そのため将来的には生活療養費は健康保険の給付から消える可能性がある。

高額療養費の給付

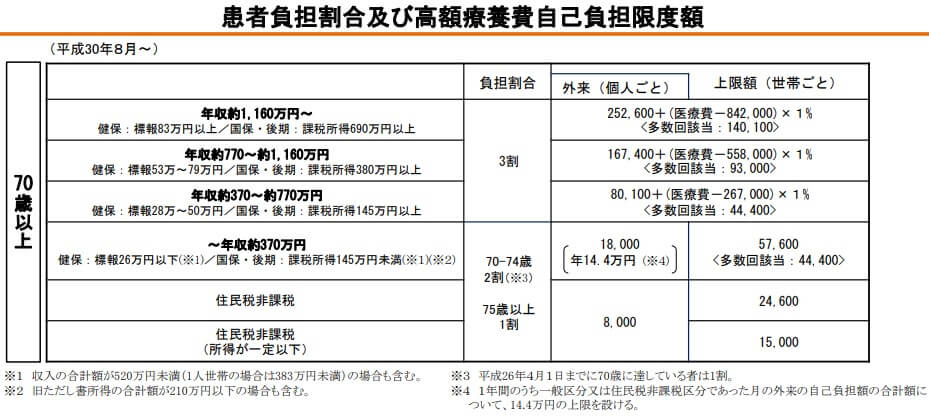

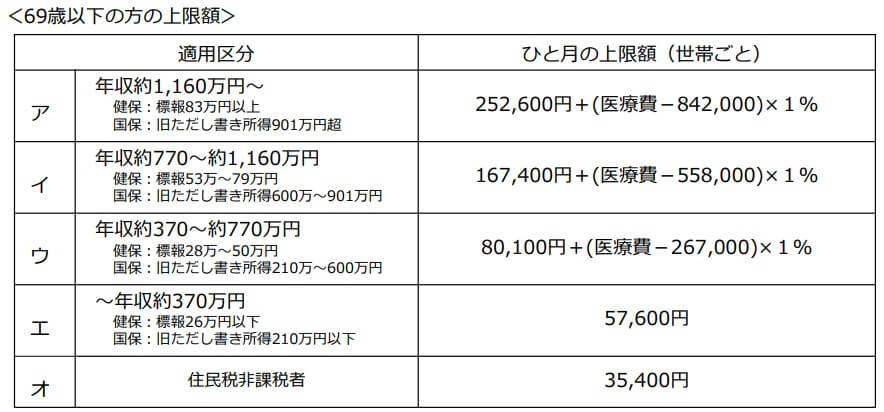

高額療養費は1ヶ月間の治療費が高額になった場合に、自己負担額が一定額に軽減される形で給付される。高額療養費の自己負担限度額という呼ばれ方もされる。いくらから高額な療養費になるかは年収、70歳未満か70歳以上かによって異なる。

70歳未満で年収370万円以下だと自己負担限度額は約5.8万円となる。つまり治療費が5.8万円を超えたら、高額療養費の申請をした方がいいことになる。年収370~770万円だと自己負担限度額は「80,100円+(医療費-267,000円)×1%」となる。医療費は実際の治療費を指すが、治療費が100万円だとしても80,100円に7,400円を足した87,500円が自己負担限度額となる。この場合は8万円を超えそうなら、高額療養費の申請をした方がいいことになる。

同様に年収770~1,160万円なら16.8万円、1,160万円以上なら25.3万円が自己負担限度額となる。年収800万円でも専業主婦と子供2人を養うと、16.8万円の自己負担は大きいともいえる。ただ、組合健保なら付加給付により自己負担額は2~3万円になる可能性がある。高額療養費の申請と共に勤務先の組合健保に別途申請すればいいが、どの組合健保にも必ずあるわけではない点に注意したい。

70歳以上は入院と外来に分かれ、入院は44,400円、外来は12,000円が自己負担限度額となる。自己負担額は低所得だと通常のおよそ半額、低所得者の中で特に低所得だと3分の1まで軽減される。逆に現役並みの所得者だと70歳未満の年収370~770万円と同じ計算式が適用され、約8万円が自己負担限度額となる。

かつては現役並み所得者という概念がなく、この制度により国保・社会保険の財政が多少なりとも改善されると考えられていた。しかし、今でも改善された形跡は無く、今後も70歳以上の医療費の自己負担限度額は何らかの形式で上昇する可能性がある。

現金給付

現金給付は治療費以外が目的の給付で、出産育児一時金・埋葬料・傷病手当金・出産手当金の4つがある。国保だと傷病手当金・出産手当金は給付されず、後期高齢者医療制度だと埋葬料のみが給付される。

被保険者・被扶養者が出産時に出産育児一時金として42万円が給付される。被保険者・被扶養者が対象のため、夫が会社員で妻が専業主婦でも給付され、夫が会社員で妻が国保でも、夫妻ともに国保でも給付される。無保険者以外は給付(無保険者は保険料の滞納額と相殺される可能性あり)される。組合健保だと金額が上乗せされることもある。

被保険者・被扶養者が死亡時に埋葬料として5万円が給付される。国保だと市区町村によっては1万円ということもある。被扶養者が死亡した場合には家族埋葬量、国保では葬祭費という名称で給付されることもある。

被保険者が病気で働けなくなった時に、傷病手当金として最長1年半まで1日につき標準報酬日額の約3分の2相当額が給付される。被保険者が対象のため被扶養者が働けなくなっても給付されない。正確には標準日額で計算するが、月収の約3分の2の額が給付されると覚えておいてもいい。

出産手当金は被保険者の産休中(出産42日前~出産後56日)まで、1日につき標準報酬日額の約3分の2相当額が給付される。こちらも被扶養者は対象外で、概ね月収の3分の2の額が給付されると覚えておいてもいい。産休後の育休中は出産手当金ではなく、雇用保険から給付される育児休業給付金が収入となる。

これだけ日本は少子高齢化の対策が急務と叫ばれながら、国保に出産手当金が無い(正確には任意給付のため自治体の判断で給付は可能)のは財政難が理由という一言に尽きる。ただ、目的・歴史の項で既述したように、国保は農家を対象に作られたため止むを得ないのかもしれない。どちらにせよ国保で働くフリーランスの女性やシングルマザーには出産は厳しいものといえる。

保険料

健康保険の保険料は保険の種類によって保険料率が異なり、それにより同じ年収の人でも計算結果(支払う保険料額)も異なる。ただ、計算方法は現状の仕組みが大幅に変わらない限りは同じで、「保険料=標準報酬月額×一般保険料率」を軸に計算される。

標準報酬月額は簡単にいえば平均月収を意味し、概ね4~6月の給料の平均額と考えていい。この中には基本給の他に家族手当・通勤手当なども含まれる。これに各健康保険毎の保険料率を掛け算して保険料が算出される。以下では、国保を含む健康保険の保険料の計算方法と注意点を解説していく。

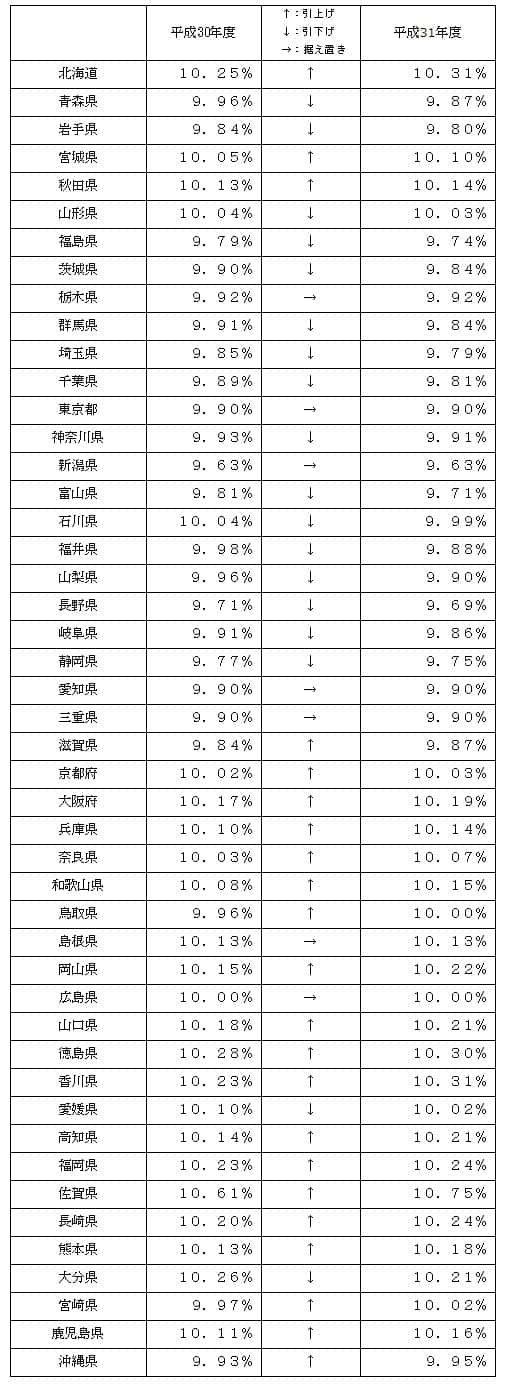

まず協会けんぽだが、協会けんぽの公式HPには都道府県毎の保険料率が掲載されている。下図は平成31年時点での保険料率だが、都道府県ごとに結構な差がある。それも都道府県の保険料率を元に各市町村が調整するため、同じ都道府県でも居住地により保険料が異なる。つまりは給料が同額でも、居住地により手取りが変わるということだ。

全国平均で保険料率が最も高いのは佐賀県の10.75%で、最も低いのは新潟県の9.63%となっている。東京は9.9%、大阪は10.19%、愛知は9.9%、福岡は10.24%と都市圏でも差がある。ただ、地域差があるとはいえ全体として保険料率は上昇傾向にある。下図は協会けんぽの保険料率の平均推移だが、昭和の初期から上昇の一途で平成の中盤で一段と上昇しており、令和でも上昇は止まらなそうだ。

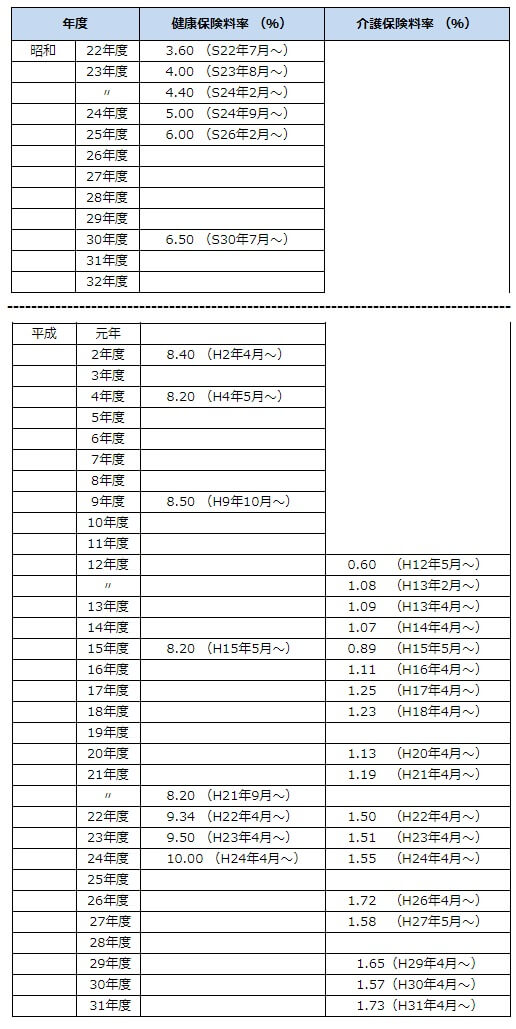

保険料率上昇の根源的な要因は少子高齢化で、これを食い止められない限り保険料率が上昇するだろう。約20年間で2%ほど上昇しているため、2040年までには平均保険料率は12%に至る可能性がある。それも40歳以降は健康保険に加えて介護保険の保険料も課される。こちらも2019年時点で保険料率は1.73%だが上昇傾向で、20年間で1%ほど上昇している。この2つだけで2040年には、40歳以上は給料から15%前後が天引きされても不思議ではない。

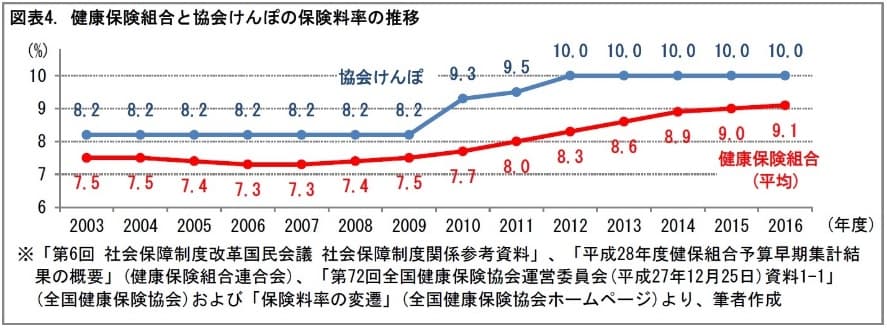

組合健保と共済組合は組合によって保険料率は異なる。健康保険連合会の「平成30年度健保組合予算早期集計結果」によると平均保険料率は9.2%だが、飲料大手のサントリーのように7.1%と他社より低い組合もある。ただ、協会けんぽと同様に保険料率は上昇基調にある。ここ数年は一時期よりは上昇幅が緩やかだが、保険の種類の項でも既述したように再び保険料率が大きく上昇する可能性はある。

国保は前述の社会保険とは異なり、標準報酬月額ではなく年間所得額に保険料率を掛け算する。所得は様々な控除(基礎控除・青色申告控除)を差し引いた後の金額となる。これに所得に応じて上昇する所得割額のパーセントをかけ、誰しも均等に負担する均等割額の保険料を足して計算する。

所得割額と均等割額は、各都道府県で基準が出され市区町村で金額調整される。さらに自治体によっては不動産所有者に課される資産割額、世帯毎に課される平等割額がある。保険料率の平均値は9~10%で社会保険の保険料率に近いが、社会保険と異なり事業主(勤務先企業)が保険料を折半してくれない。そのため国保の方が実質的な保険料負担は重い。

最後に後期高齢者医療制度だが、こちらも国保と同様に所得割額と均等割額で計算される。しかし、その金額は各都道府県毎にある47の広域連合が決めるため市区町村による差は無い。国保と異なり、同じ都道府県に住んでいれば支払う保険料は所得額による差のみとなる。2019年時点の所得割額は東京で8.8%のため、国保より僅かだが負担は軽い。ただ、当然ながら保険料率は上昇傾向にある。

(公的医療保険の)仕組み

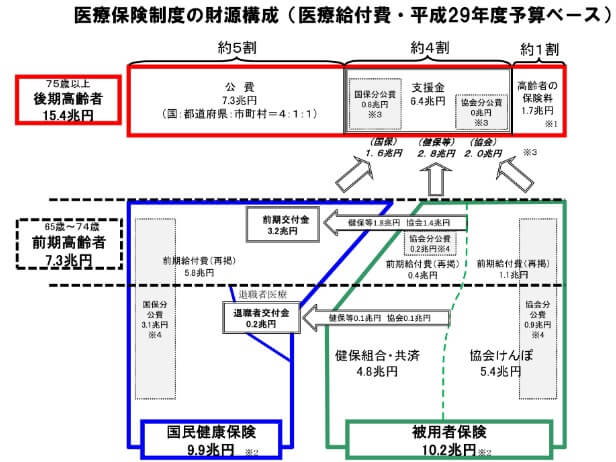

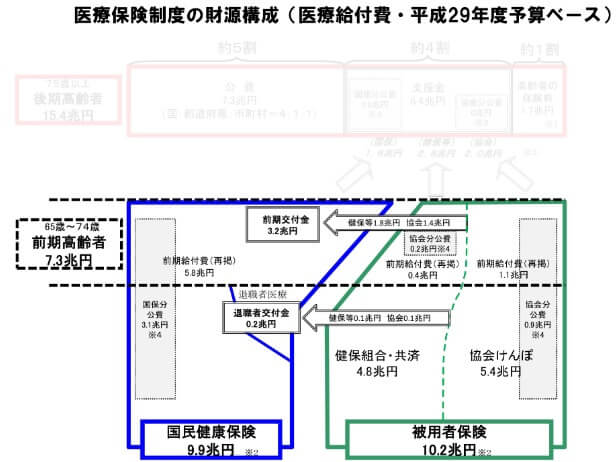

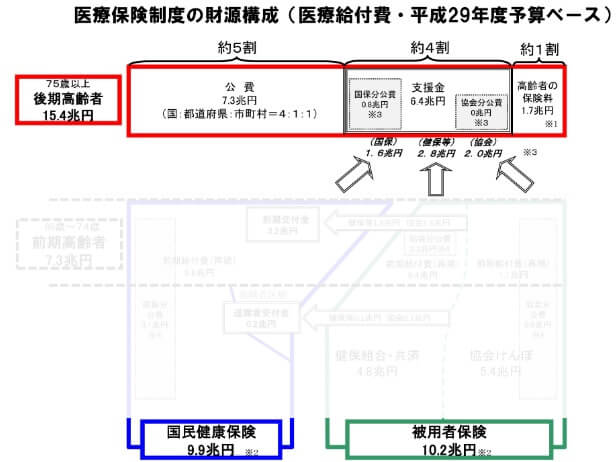

日本の広義の健康保険制度(公的医療保険制度)は、現在は社会保険と公費が国保と後期高齢者医療制度を支える仕組みとなっている。簡単に言えば、65歳以上の人の保険料だけで医療費をカバーできないため、国の税金と65歳以下の現役世代の保険料で支えていると考えればいい。

これを図にすると、下図の「医療保険制度の財源構成(平成29年度予算ベース)」となる。一見すると複雑だが、税金と現役世代で高齢者を支える仕組みなのは間違いない。複雑化したのは保険料負担を公平にすべく右往左往したからで、その結果として現在の仕組みに辿り着いたといえる。

何に右往左往して現在の分かりにくい仕組みになったのかは、ここ数十年の健康保険制度(公的医療保険)の改革の経緯を紐解けば分かる。目的・歴史の項では日本で社会保険・国保が成立するまでの流れを記述した。以下では、その後に制度を維持し公平な負担にするため四苦八苦した経緯と歴史、そして行き着いた現在の仕組みを解説していく。

患者負担の推移と歴史

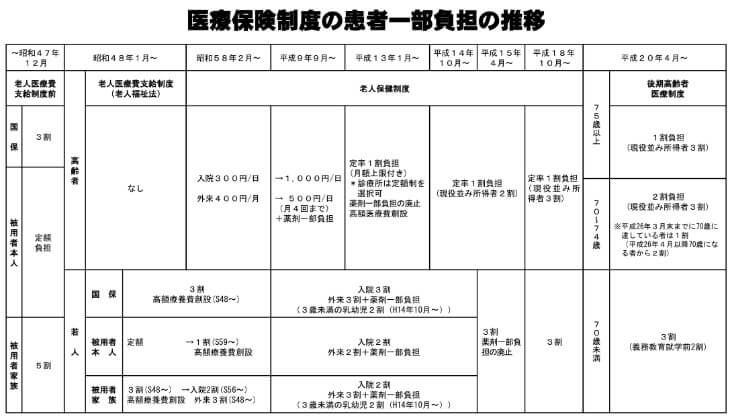

まず最もイメージしやすい健康保険の患者負担、すなわち「治療費の自己負担額」の推移から抑えよう。今の20~30代は知る由もないが、自己負担は現在の治療費の3割の前に、2割や1割の時期、さらには定額で済んでいた時期があった。

1972年(昭和47年)までは健康保険(被用者保険)の加入者本人は治療費が定額だった。翌1973年には老人福祉法が施行され、70歳以上の医療費が無料となった。この老人福祉法を施行したのは日本列島改造論で有名な田中角栄内閣の時だ。医療費無料化は人気取り政策(票集め政策)ともいえるが、現役世代の負担軽減の側面も少なからずあった。

一見矛盾するようだが、当時は三世代同居(祖父母・父母・子供)が多く、父母が祖父母の医療費を支払っていたため理屈は通る。「(元気な)自分の医療費の自己負担が上がるより、祖父母にかかる医療費の出費を減らしたい」という国民意識と合致した面があった。

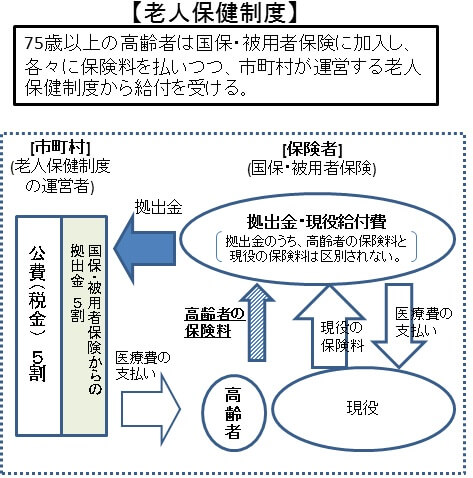

しかし、高齢化によって国保の財政が悪化したため無料化は僅か10年で幕を降ろした。1982年に新たに制定された老人保健法(老人保健制度)により、高齢者も一部の医療費を自己負担することになった。ただ、この老人保健法を制定した鈴木善幸内閣は年金問題も相まって同年11月に退陣している。

この老人保健制度は各市町村が運営主体となり、被保険者は高齢者・現役世代問わず自分が加入する健康保険に保険料を支払う形式だった。国保・各健康保険組合は集めた保険料の一部を市町村に拠出金として支払い、その拠出金と税金を原資に高齢者の医療費を賄うことになった。

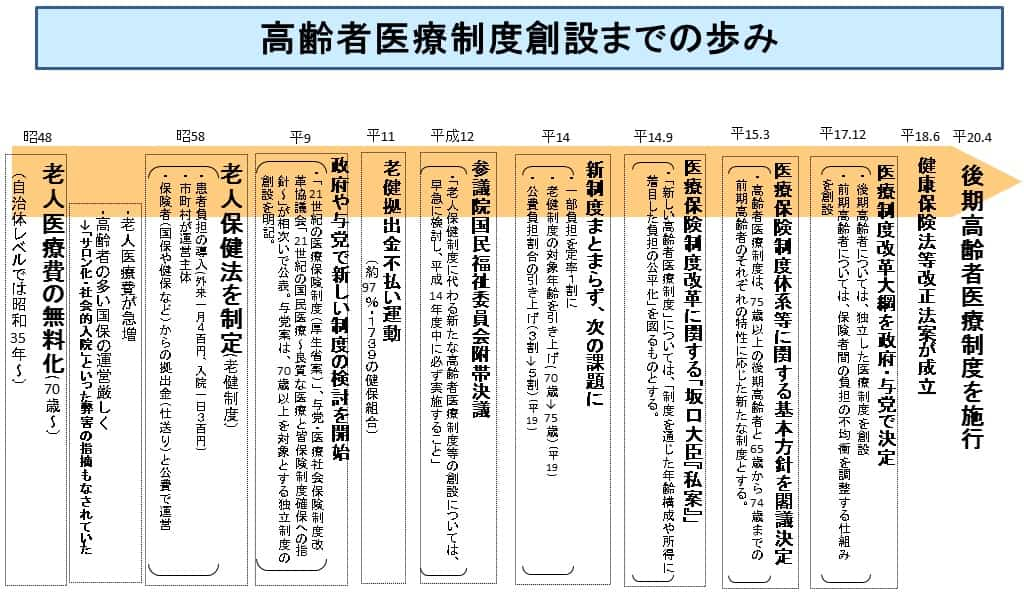

しかし、高齢者の医療費が伸び続けたため、国の負担も国保・健保組合の拠出金の額も増加し続けた。数年おきに政府は高齢者の自己負担額を増額しても不足した。そこで1997年に政府は新制度の検討を開始したが、1999年に健保組合による拠出金の不払い運動が発生した。

そこで6年後の2005年を目処に新制度を構築する指針を立て、医師会・健保組合・経団連等も参加して議論が始まった。しかし、独立型・リスク構造調整・一元化・突き抜け型の4つの方式(詳細は後述)のどれにするかで議論は進まず、結局は3年経過(最初の新制度の検討開始からは5年経過)しても決まらなかった。

その間にも当然ながら高齢者の医療費は伸び続け、高齢者の自己負担は1割、健康保険の加入者の自己負担は2割から3割に引き上げられた。2003年にようやくリスク構造調整方式と独立方式でまとまり、その方針で閣議決定された。そこから2年かけて細部を詰め、2005年に医療制度改革大綱が与党内で決定、翌2006年に健康保険法等改正案(高齢者の医療の確保に関する法律)が成立し、2008年から現在の後期高齢者医療制度が開始した。

現在の制度は小泉純一郎内閣で推し進められ、新制度の検討を開始した小渕恵三内閣、その後の森喜朗内閣ではまとまっていない。小泉内閣の政策の是非はさておき、新制度には高い内閣支持率が必要なのは間違いない。また、第三次小泉改造内閣の組閣時の世論調査では、国民が求める最優先事項は「社会保障制度の改革」だった。新制度には国民側からの要望も必要となる。ただ、小泉内閣も自民党総裁の任期満了もあり、法案成立した2006年9月に退陣している。

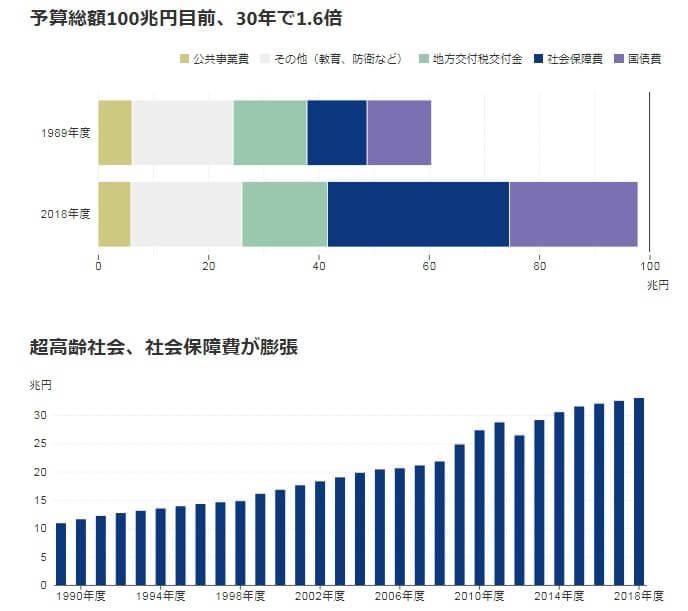

現在の健康保険制度(公的医療保険制度)が開始してから10年以上が経過した。その間に民主党政権が誕生したが、マニフェストに掲げた制度廃止は棚上げした。経済対策を掲げた安倍晋三内閣の国保制度改革で新制度が平成30年から開始したが、市町村から各都道府県へ財政運営主体の変更(厚労省「国保改革検討状況」を参照)するに留まった。その間に2019年の国家予算は遂に100兆円を超え、そのうち社会保障費は34兆円で約30%を占めるに至った。

1989年には国家予算が60兆円で社会保障費は11兆円で、30年で社会保証費が占める割合は6%から30%まで大幅に上昇した。さらに交付金・支援金を理由にした健康保険組合の解散も相次いでいる。現在の制度の限界は既に見え隠れしているが、非常に高い内閣支持率の政権と国民からの要望が無いと制度改革は難しいだろう。

10年かけて議論された4つの方式

老人保健制度からの制度改正で議論が6年(初期の検討開始からは10年)も続き、その結論を出せなかったのは4つの方式のどれを採用するかという点に尽きる。独立方式案・リスク構造調整案・一元化案・突き抜け方式案の4つの方式は、各々にメリット・デメリットがあるのに加えて、各関係団体が支持する方式が異なった。

制度改正に関わった団体は数多くあるが、主に「日本医師会」「健康保険組合連合会」「国民健康保険中央会」「経済団体連合会」「日本労働組合総連合会」だった。さらに国側も与党で連立政権を組んでいた自民党と公明党で意見が割れ、全国市長会・全国町村会といった地方自治体とも意見が分かれた。

聞き慣れない団体もあるかもしれないが、基本的に日本医師会(日医)は病院・医師側の意見、健康保険組合連合会(健保連)と経済団体連合会(経団連)は健康保険組合側の意見を主張した。国民健康保険中央会(国保中央会)と地方自治体は国保側の意見、日本労働組合総連合会(連合)は労働組合側の意見を主張した。

それでは4つの方式にどのようなメリット・デメリットがあり、どの方式を各関係団体が支持し反対したのだろうか。それぞれに思惑があり、利害が重なったり分かれたりした結果として、議論が決着するまで6~10年という長い月日が経ったことが分かる。

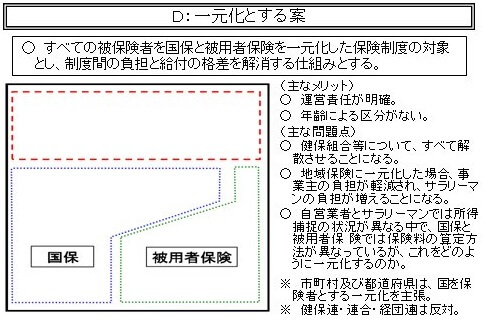

まず最もシンプルな一元化案だが、この案では全国民が国保と被用者保険(社会保険)を一つにした「国が運営する新しい保険制度」に加入することになる。国保と被用者保険の保険料の差や付加給付の差も無くなり、高齢者・現役世代といった年齢による区分も無くなる。国に運営責任があるのは明確で、全国民が平等になるメリットがある。

この一元化方式を主張したのは、国保中央会や地方自治体だ。運営の責任を各地方自治体ではなく国に移して、かつ国保に関わる作業や手間も省ける。各地方自治体が国保に支払っている公費も削減できるかも、という思惑があった可能性もある。

一方で反対したのは健保連・連合・経団連だ。健保連は建前上は「解決策には不十分」という理由で反対したが、一元化で健康保険組合が全て解散されるのを恐れたのは明白だ。連合は健康保険組合が解散されれば、各健康保険組合の職員が失業したり、企業本体に戻っても閑職に追いやられる可能性を考慮しての反対だろう。

経団連は建前上は「保険運営の自主性が阻害されるから反対」したが、事業主(企業)の負担を懸念した可能性がある。被用者保険で折半していた保険料が一元化で軽減されそうだが、財政面を考えれば企業が新たな方法で保険料を支払うことは確実だ。その負担がいくらになるか、従業員数に応じたものか法人税のような方式かは不透明だ。一元化によって企業の負担が逆に増加することを懸念した可能性がある。

当時の与党であった自民党・公明党も積極的に一元化案を支持していない。これは責任の所在を国に移せば、何かあった時に誰が責任をとるかという責任論を恐れた可能性がある。何にせよ一元化案は採用されることは無かった。

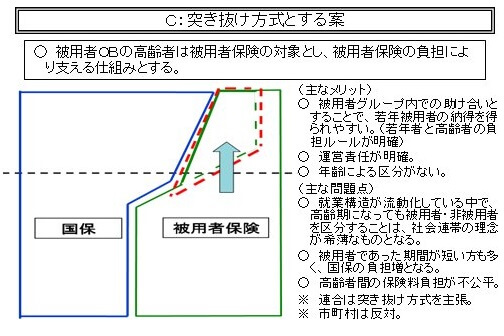

次にシンプルな「突き抜け方式」案では、被用者保険の加入者は死亡するまで被用者保険、国保加入者は死亡するまで国保に加入し続けることになる。例えば、NTTの社員でNTT健康保険組合に加入している人は、同社のOBの医療費を保険料で支えることになる。農家・自営業で国保に加入している人は引退した同業者を支えるといった具合だ。

一見すると分かりやすくて良いが、デメリットは就業構造の流動化への対処が困難な点にある。A社からB社に転職して加入する健保組合が変更された時に、転職前後のどちらの健保組合のOBとなるかが分かりにくい。さらに会社員を辞めてフリー・自営業となった場合、早期退職して国保になった場合も分かりにくい。

この突き抜け方式を主張したのは連合だ。完全分離によって旧制度の老人保健制度にあった高齢者医療を支える拠出金を支払わなくても良くなる。その結果として被用者保険の保険料だけは安くなり、労働者・労働組合の支持が得られると考えたのだろう。

一方で反対したのは国保中央会や地方自治体だ。健保からの拠出金が無くなれば自前だけで高齢者の医療費を賄う必要がある。高齢者は圧倒的に国保加入者が多く、そうなれば国保・地方自治体の負担だけが増加することになる。手間も減らず負担だけ増加するため反対するしかない。

ちなみに健保連と経団連は一元化方式では連合と歩調を合わせたが、最終的には突き抜け方式は支持していない。健保連は議論初期は支持しており、経団連にも悪い案ではなかっただろうが、将来を見越して支持しなかった可能性が高い。なぜなら日本の労働者の8割近くが会社員であり、本人と家族が高齢者になった時に健保だけで支えきるのは難しいからだ。少子高齢化で若い社員は減るのにOBは増加(減らない)、という構造を懸念した可能性が高い。

与党の自民党・公明党も積極的に突き抜け方式を支持しなかった。その結果として、突き抜け方式を支持するのは連合のみとなり採用されることはなかった。

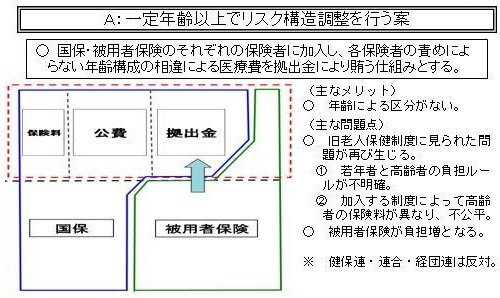

次の「リスク構造調整案」は、高齢化リスクを制度全体で調整するというものだ。文言の耳障りは良いが、国保の方が圧倒的に高齢者が多いため、実質は国保の医療費増加分を拠出金と公費で調整することになる。老人保健制度で国保と被用者保険で合算した拠出金を市町村に支払っていたのが、この案では被用者保険だけが拠出金を出すわけだ。

これに当然ながら反対したのは健保連・連合・経団連だ。今までの拠出金が高額過ぎるから「拠出金の不払い運動」までしたのに、この案では国保の言いなりの額で拠出金を支払うのだから反対するに決まっている。さらに健康保険に加入し続ける高齢者は各健康保険組合がカバーするため、拠出金と合わせて負担はダブルパンチとなる。反対するのも当然だろう。

また、日医も保険料と拠出金と公費で、高齢化を完全に調整するのは非現実的だと批判している。国保・被用者保険は高齢者が増加する度に、全年齢層で収入に応じた保険料を逐一調整する必要があるからだ。ただ、その裏にはリスク調整が上手くいかず、診療報酬・薬価の見直しや患者数が減少するのを懸念した可能性はある。

国保中央会や地方自治体は支持も反対もしていない。国保にいる高齢者は多いままだが、被用者保険から拠出金が受け取れるのは悪くないからだ。一部の高齢者も引き続き被用者保険におり、差し引きで考えて積極的支持も反対もしなかったのだろう。また、この案については国保・自治体と同様に自民党も支持も反対もしていない。

ここまでで誰もリスク構造調整案を支持していない。それでは誰が支持したのかと言うと、自民党と連立政権を組んでいた公明党だ。公明党の思想・政策の是非はさておき、一応は中道政治を理念に掲げている。リスク調整が上手くいけば、全年齢層が年収に応じて公平な負担をして高齢者を支えることになる。綺麗ごとだが、その旨を主張・発信するのは大衆受けも良い。

この案については公明党も多くの反対を受けたため押し通すのは難しく見えたが、一部採用は終始諦めていなかったように見える。小泉政権時に長らく厚生労働大臣を務めた公明党の坂口力大臣は医療制度改革私案についての記者会見で、政治家独特の言い回しでリスク調整案を押しつつも他の方式を肯定も否定もしていない。政治力学が働いたのかも分からないが、何にせよ結果としてはリスク構造調整案は一部採用された。

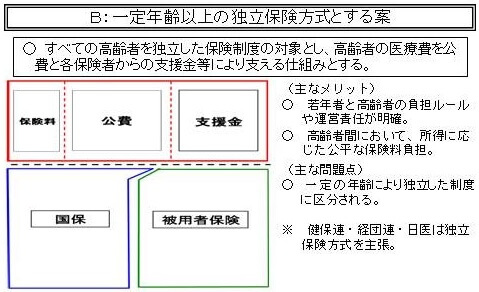

最後の「独立方式」では、一定年齢以上の国民は国保・被用者保険ではない独立した保険に加入することになる。高齢者は高齢者向けの保険に加入し、自分達だけのために保険料を支払う。その不足分を国保・被用者保険の支援金と、国・地方自治体の公費(税金)で補うことになる。全体の医療費のうち保険料が1割、支援金が4割、残り5割が公費で賄われる。

この独立方式を主張したのは健保連・経団連・日医だ。健保連・経団連としては、独立した高齢者向け保険に金を支払うのは変わらないが、その金は拠出金ではなく支援金となる。支払う金額は不足する保険料の4割で済み、老人保健制度の5割よりも1割減る。拠出金の減額の目的を達成できる上に、他案と異なり高齢者は被用者保険から独自の保険に移行する分だけ負担も減る利点があった。

日医も同様に支持しているが、その趣は異なる。独立した高齢者向けの保険は介護保険制度と統合し、さらに保険料負担は高齢者が1割で、残りの9割を公費を投入すべきと主張している。現在の健康保険組合の財政難を予見していたなら先見の明があるが、その裏には患者を減らしたくない、介護分野を公費で賄って拡充したいという思惑が見え隠れしている。

国保中央会・市町村の地方自治体は支持も反対もしていない。公費を捻出するのは変わらないが、高齢者自身が医療費全体の1割分を保険料で賄うため自治体の負担は少し減る。国保が抱える高齢者が独立した保険制度に移るのも悪くないと考えたはずだ。運営は市町村単位ではなく都道府県単位(広域連合単位)になり手間も省けるのも好都合だっただろう。

それに対して連合は独立方式は、老人保健制度と本質的に変わらない旨を指摘して批判している。これは至極真っ当な批判であり、支援金・公費で高齢者の医療費を賄うという構造は変わらず、枠組みが少し変わっただけともいえるためだ。ただ、その思惑としては労働者が支払う保険料は一時的に安くなっても、結局は増加していくことへの批判ともいえる。

自民党は独立方式を支持しており、批判するのも連合だけだったためか独立方式案は採用された。それに前述のリスク構造調整が一部採用されることになった。ちなみに自民党は制度改革の議論が活発化する2年前の「医療社会保険制度改革協議会」の段階で、独立方式の案を基本指針にしている。うがった見方をすれば、長い年月をかけた議論だったが、結局は与党の自民党・公明党の案が通ったともいえる。

この結果、現在は65~74歳まではリスク構造調整案、75歳以上は独立型が採用された。ちなみに各団体の提言・主張・意見は、国立国会図書館「資料・医療制度改革をめぐる論点」に記載されている。思惑の真偽は各団体のみぞ知るが、利害を考慮すれば完全否定はできないだろう。

現在の仕組み

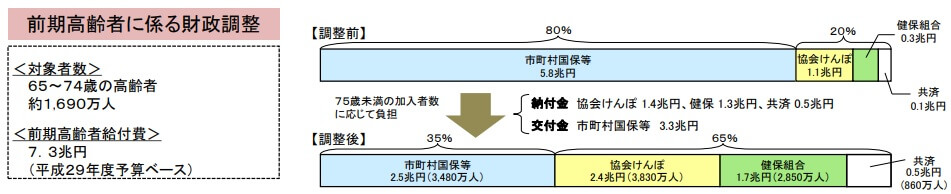

10年かけた議論で各団体の思惑や利害が収束した結果、65~74歳の前期高齢者制度ではリスク構造調整、75歳以上の後期高齢者医療制度は独立方式により運営されている。まず前期高齢者制度の仕組みだが、一般的に60~65歳で定年を迎えて健康保険から国保に移るため、必然的に国保の方が60歳以上の人が多くなる。高齢者が多い分だけ大きい医療費を、健康保険組合と協会けんぽの前期交付金と公費で補っている。

平成29年度予算ベース(2017年度予算ベース)で、健保組合が1.8兆円で協会けんぽが1.4兆円で計3.2兆円が国保に前期交付金として支払われている。国保に加入する前期高齢者の医療費は5.8兆円(全体は7.3兆円)のため、その半分近くを交付金が支えて残りは保険料と公費で賄われている。もちろん健康保険だけではなく国保に加入する若い自営業者も相当な負担をしており、公費も国保に注入されているのを忘れずにおきたい。

この調整により、前期高齢者の医療費のうち80%を国保が負担していたが、負担は35%に軽減している。その代わりに協会けんぽ・健保組合・共済の負担が20%から65%に増加している。この比率で現状は高齢化のリスク構造は調整されているといえる。

75歳以上の後期高齢者医療制度では、加入者の保険料で必要になる医療費の約1割分を賄うことになる。2017年度予算で後期高齢者の医療費は15.4兆円だが、そのうち約1.7兆円分を75歳以上の人で分担して保険料として支払っている。旧制度の老人保健制度とは異なり独立しているため、母数である後期高齢者医療制度の医療費の総額が増加すれば、その分だけ保険料は上昇する。

残りの9割のうち4割は国保・健保組合・協会けんぽの支援金で補われている。2017年度予算ベースで支援金は6.4兆円だが、その内訳は国保が1.6兆円・健保が2.8兆円・協会けんぽが2.0兆円となっている。どこも似たような金額を拠出しているように見えるが、国保の支援金のうち0.8兆円分は実質は公費だ。そのため、支援金の約85%を健保と協会けんぽが支えていることになる。

保険料と支援金を除いた残りの5割は、公費という名の税金で賄っている。公費の内訳は国:都道府県:市町村が4:1:1で、百分率にすると国が66.7%、都道府県が16.7%、市町村が16.7%となる。そのため公費の7.3兆円のうち国が約4.8兆円、都道府県と市町村が各々1.2兆円ずつ負担していることになる。さらに公費は国保に3.1兆円、協会けんぽに0.9兆円が投じられている。制度維持のために毎年11.3兆円分の税金が必要なわけだ。

公費の負担は大きいが、とりあえず現在の仕組みは機能はしている。しかし、現在の仕組みの限界は既に見えている。なぜなら保険の種類(健保組合の項)で既述したように、解散する健保組合が後を絶たないからだ。前期高齢者も後期高齢者も健保組合が支えている面は相当に大きい。

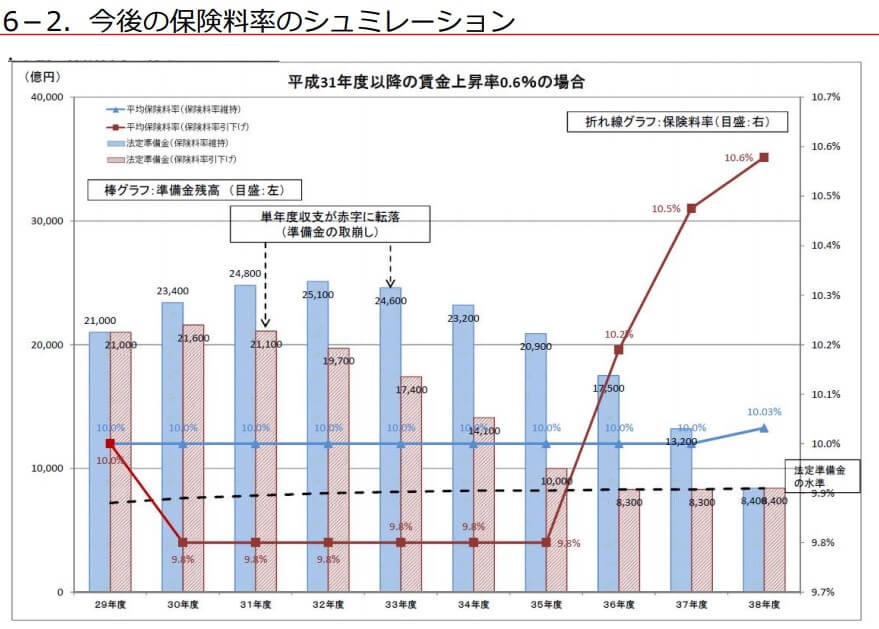

各健康保険組合が解散しても、協会けんぽに移行すれば問題は無いようにも思える。ただ、全ての健保組合が協会けんぽに移行しても支援金を出せればいいが、増大する医療費に対して保険料率は上げざるを得ない。しかし、保険料率は13%が法律上の上限(下図の協会けんぽの保険料率シミュレーションを参照)のため自ずと臨界点を迎える。また、協会けんぽに注入されている公費は今は1.1兆円だが、それが交付金額+支援金額が同額に近づけば国としては協会けんぽを存続させる意義は薄れる。

もちろん、支援金を減らす分だけ高齢者が支払う保険料を増額する手はある。ただ、現状でも高齢者からは保険料が高いと言われており、高齢者中心に相当の反発が予想される。さらに制度の中身や国の財政を理解していないマスコミによるネガティブキャンペーンもあり得る。なかなか実施するには難しいだろう。

他方で、加入者の医療費の自己負担額の割合を引き上げる手もある。今の70~75歳の自己負担2割を3割に引き上げ、75歳以上の自己負担を1割から2割に引き上げるといった具合だ。または年齢を調整して、75~80歳を2割負担、80歳以上を1割負担にする可能性もある。これらの方が健康寿命の延びを盾にできるため現実的かもしれない。

しかし、自己負担の割合の引き上げは基本は3割が限界だ。65歳以下の自己負担を今の3割から4割にすれば、高齢者の方が負担が軽いという名目は守れる。ただ、65歳以下の全国民を敵に回すため、選挙がある政治家には不可能に近い。また、1割負担の年齢を引き上げるにも限度がある。平均寿命の男性81歳・女性87歳が今後も伸びても、90歳以上だけが1割負担となれば、誰のための制度か?と批判・反発を受ける。自己負担の調整は時間稼ぎにしかならない。

膨らみ続ける医療費の中では、やはり現在の仕組みの限界は見えている。そのため今からの限られた時間の中で、少しずつでも制度改革の議論を始めるべきだろう。前回の議論が6~10年かかったことを考えれば、次の議論も長引く可能性は大だ。また、健康保険制度(公的医療保険制度)は全ての国民の問題であるため、国・各団体に任せきりにせず1人1人が考える必要がある。

・・・といった具合で、新聞・雑誌・テレビ・他のWebサイトなら締めくくるだろう。しかし、それでは丸投げに近く何ら意味を持たない。あくまで1つの方向性だが、次の制度改革の参考例を元に考えてみてもらいたい。

将来の制度改革の方向性

将来の健康保険制度(公的医療保険制度)を考える上では、どの段階で改革を行うかが最初のキーポイントとなる。健康保険組合が再び支援金の不払い運動をするタイミングか、現在の健康保険組合が全て協会けんぽに統一されるタイミングか、または協会けんぽの存続すら困難になったタイミングかで方向性は異なるだろう。

ただ、現段階で交付金・支援金の不払いの機運が無いことを鑑みると、「協会けんぽすら存続困難」のタイミングまで改革は遅れる可能性がある。このタイミングだと被用者保険が無くなるため、前回議論時の一元化案のみが選択肢となる。かなり遅いタイミングだけに相当な国民の負担が予想されるが、具体的な影響は何が考えられ、新制度の維持に何が必要となるのだろうか。

まずは保険料だが、国民は年収額と家族構成で細かく細分化された金額を支払うことになるだろう。被用者保険では企業が保険料を折半で支払っていたが、一元化で折半ではなくなる。そのため会社員だけが実質的に保険料が倍になり、自営業者よりも負担が大きくなる可能性がある。

もちろん企業が保険料を支払わずに済むわけではない。従業員数に応じた額の保険料を支払うのか、法人税のような形式をとるのかは分からないが、相応の負担を求められるだろう。赤字企業も免れないようにするため、思い切って売上高に応じて保険料を課す可能性もある。自営業者も公平を期すために、企業と同じ形式となる可能性もある。

保障面では国保に合わせて傷病手当金・出産手当金は廃止、付加給付に近い埋葬料も廃止される可能性がある。ただ、少子化を食い止めないと将来の保険料を支払う担い手が減り続けるため、出産手当金を廃止するのは妥当ではない。そのため出産手当金は何らかの条件・形式を持って存続するはずだ。

この段階では今以上に国家予算の中の医療費が膨れ上がっていると予想すると、制度維持のためには保障の削減と保険料額の増額だけでは不十分だろう。保険料額の増額には限界があり、法改正で保険料率の上限を上げるにしても、給料の30~40%が健康保険の保険料で天引きされれば生活に支障を来たす。そこで財政健全化のためには、国民の医療に関するマインドチェンジが必須となる。

具体的には「多少の病気では病院に行かない」というマインドチェンジで、風邪や多少の体調不良では病院に行かない上に、救急車の完全有料化(今でも夜間や特定療養費は有料)が必須だろう。病院嫌い程度ではなく、病院は必要悪ぐらいに変える気概が求められる。その代わりに健康診断・人間ドックといった予防医療の徹底をすれば、例えば歯科医は町に1軒しかない程度まで進むかもしれない。

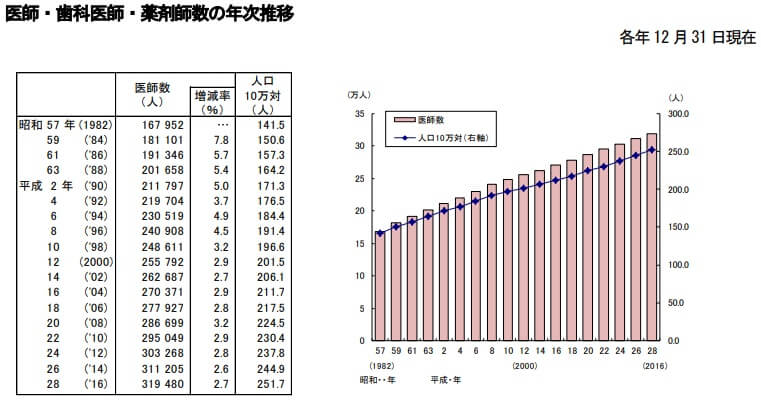

そもそも日本の医療機関数については多過ぎる(患者が多いためだが)という指摘もある。下図は「厚生労働省大臣官房統計情報部 医師・歯科医師・薬剤師調査」の医師数の年次推移だが、医師数は2000年代になっても増加し続けている。1982年と比較して人数は2倍、人口10万人対でも2倍近くまで増加し過剰気味になっている。

病院に行かない(病院に行きにくい)環境作りを始めるなら、当然ながら医師の新規参入の削減を一段と進めなければならない。大学の医学部数についても議論されるかもしれない。今も残る一県一医大構想の名残りは消し、医学部数の削減は顕著になるだろう。

それでも保険料が不足するようなら、個別の案件に踏み込むしか手は無い。例えば、予防接種は乳幼児のみ接種、コンタクトレンズ購入時の眼科受診の省略、病院ではなく自宅出産の推奨等々が考えられる。もちろん個別案件に踏み込むほど医師側の反発が予想され、実施するハードルは高くなる。

もちろん医療費増の主因となっている高齢者にも同様のマインドチェンジが必要だ。病院いらずになるのに加えて、強制的なジェネリック薬品の使用も必要だろう。さらに踏み込めば、尊厳死・安楽死などの終末期の在り方まで見直しを迫られるかもしれない。ただ、これは国民全体を巻き込む非常にシビアな議論になるだろうが。。。

ここまでするのは大袈裟だと思うかもしれないが、一元化後の健康保険(公的医療保険)は国民皆保険の最後の砦のため止むを得ない。最後の砦が崩れれば、今より保険料が数倍高い民間の医療保険に加入するか、国民皆無保険の世界が待っているだけだ。

もちろん、病院に行かないというマインドチェンジには明確なデメリットがある。病気で手遅れになる事例も出てくるだろう。病院数が減れば急患でも受け入れる病院が無く、たらいまわしにされる可能性もある。当然ながら企業側も病気の社員が自宅療養しやすくなるように業務調整・人員配置を再考する必要がある。様々な議論を超えて噴出する問題を乗り越えられるか、そのハードルは決して低くはない。

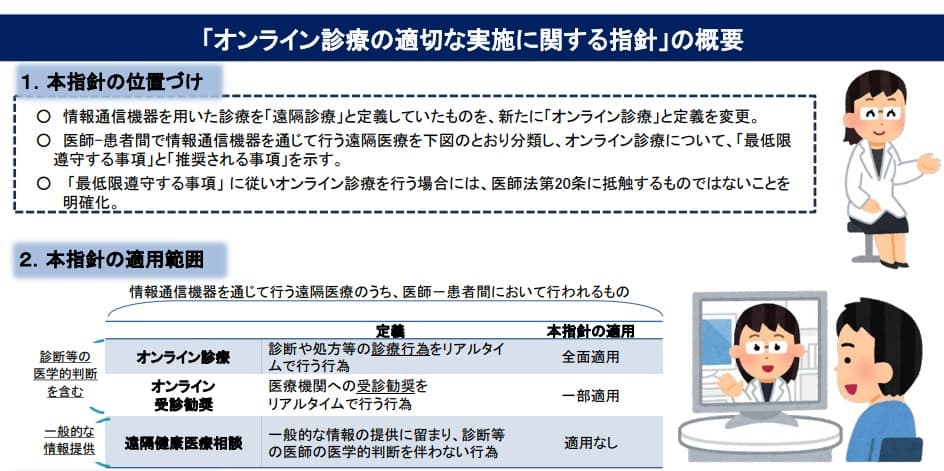

他方でマインドチェンジ以外にも医療費を削減する方法はある。例えば、IT技術を活用した方法が考えられる。今はオンライン診療は条件付きで利用率も数%と低いが、これを大幅に緩和すれば医療費削減になる。さらに医師ではなく医療用のAIがオンライン診療をすれば一段と削減できる。IBMのワトソンというAIがガン患者の病因を突き止めた(2016/8/4日経新聞記事)ように、将来を見越せば完全に不可能とはいえない。

IT技術やAIは診察だけに留まらず手術にまで拡張できる。現在も手術支援ロボット「da Vinci Surrgical System(ダビンチ・サージカル・システム)」を使って年間87万件の手術が実施されている。今はあくまで手術支援だが、AIと連動した手術の完全自動化は理論上は夢物語ではない。

もちろん、IT技術を医療現場で駆使するのも問題やデメリットはある。ITでは画像・音声の判断は可能だが、触診や匂いの判断は技術的に難しい。また、AIでも誤診する可能性はある。現段階では前述のワトソンに対しては厳しい評価もあり、明らかに的外れな診察をすることもあるようだ。Google等の人工知能の方が先を進んでいるという向きもあるが、専門的な医学的理解のあるAIを同社が開発するかも定かではない。

さらに現在のオンライン診療の段階でも、医師ではない人が画面に現れたり、メール文だけで診察するといった不適切事例が出ている。少数の不適切事例で済めばいいが、オンライン診療は普及するほどに大規模なデータ流出・改ざんの危険性が高まる。災害による停電や整備不良による誤作動への対応も欠かせない。IT技術による医療費の削減は、診察診療の精度・技術の進歩するスピード・設備投資による費用対効果等が問題となる。

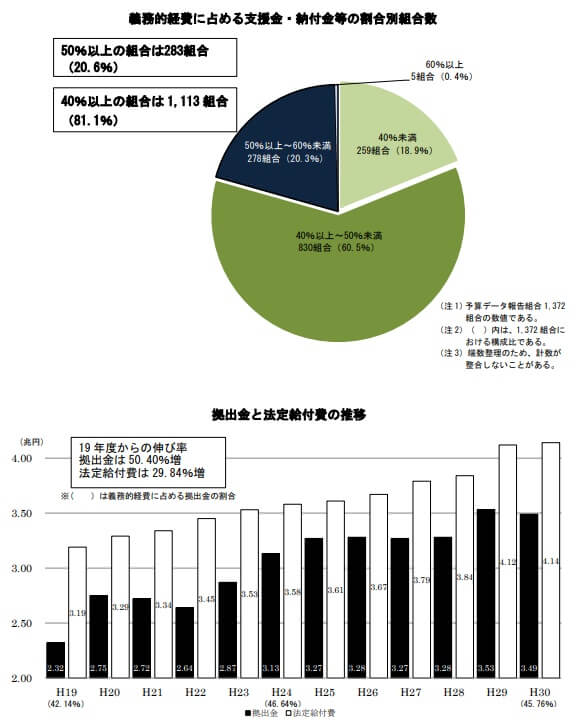

ここまで読んだ人は、最終局面で健康保険制度を維持するには「一元化方式と医療費削減が全て!」と思うかもしれない。しかし2つだけでは不十分で、もう1つ重要なポイントがある。改めて平成30年度健康保険組合予算早期集計結果の経常収支の推移を見て欲しい。

この棒グラフの推移を見てピンと来るのは、金融機関に勤める人だけかもしれない。このグラフはリーマンショックからアベノミクスまでの日経平均株価に似ているのだ。健康保険組合の収支は株価の上昇、経済活性化、景気回復とリンクしている。つまりは好景気が制度維持には必要不可欠といえる。

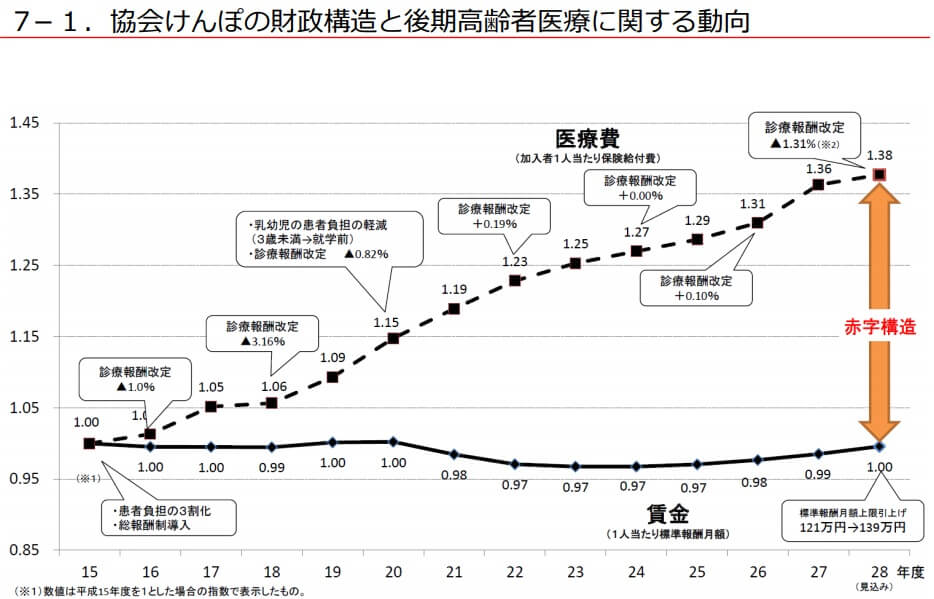

なぜなら好景気で年収が増加すれば、保険料率が同じでも国民が支払う保険料は増加する。年収500万円で50万円(10%分)の保険料を支払っていた人は、年収600万円になれば60万円の保険料を支払ってくれる。仮に年収1000万円になって200万円(20%分)の保険料を支払うことになっても手取りは増加する。「協会けんぽの財政構造と後期高齢者医療に関する動向」でも医療費と賃金の乖離が赤字構造の原因と明記されている。

アベノミクスで年収が増加したのは大企業だけ、地方経済に恩恵は無いという批判もある。しかし、少なからず年収が増加した人がいるのは間違いなく、それが健保組合の収支にプラスに働いている。また、各保険組合も国債で準備金を運用しており、それが金融緩和で収支にプラスの影響を与えている面もある。何にせよ所詮は一元化は枠組みの話しであり、医療費削減は支出の抑制でしかない。それらと併せて収入の増加を図らなければならない。

とはいえ景気は好景気と不景気の循環のため、永遠に好景気は続かない。好景気は短期的な時間稼ぎであり、中長期的には少子化に歯止めをかけねばならない。将来的に保険料を支払う人を増加させる必要があるからだ。ただ、少子化対策が効いて来年にでも出生率が2.0~3.0に急上昇しても、赤ちゃんが社会人になり働いて保険料を支払うのは約20年後になる。そのため少子化対策が効く数十年後まで、不景気を短くし好景気を長く維持することが重要となる。

以上のように、次の広義の健康保険制度(公的医療保険制度)の改革時には多大な影響が見込まれる。実際に想定した流れで改革されるか、高い内閣支持率と改革をする気概・気骨を持った政治家が現れるかは定かではない。しかし、総務省の2060年まで少子高齢化が進む見通しが正しければ、遅かれ早かれ現在の仕組みは限界を迎える。それが何十年後かは不明だが、それまで個々人で考えて行動し選挙にも備えておくと良いだろう。

まとめ

ここまでで健康保険・国保の意味と種類に加え、目的・歴史・中身まで解説してきた。そして前段の仕組みの解説では、現在の健康保険制度(公的医療保険制度)が破綻する可能性と、改革による国民負担の大きさを予想した。ただ、それを読んでも将来を過度に悲観する必要は無い。高収入の人だけが病院に行ける未来や、退職して高齢になると治療が受けられない未来などは誰も望んでいないからだ。

それも現制度の課題・問題点は明らかで、その対処法・解決方法は既に見えている。次の制度改革では何かしら影響は避けられないものの、必ず全体としては良い方向に進む(進めようとする)はずだ。さらにいえば破綻が何十年後になるかも不明なため、健康保険・公的医療保険制度の破綻に賭けた行動は止めた方が賢明だ。

例えば、保険料を支払わなかったり、過度な保障を付けた民間の医療保険に加入する等の行動は厳に慎むべきだ。こういった行動は何ら意味を持たず、手痛いしっぺ返し(前者は財産差し押さえ、後者は高額な保険料の支払い損)を食らうだけだ。また、そのような薄っぺらい考えに同調したり、主張したりしないように心がけたい。

「健康保険の意味・種類・歴史」は以上だ。当ページが健康保険に何かしら疑問を持った時の回答、もしくは考える一助となれば幸いだ。