生命保険 解説・用語集

医療保険の先進医療給付金とは?

医療保険は入院給付金・手術給付金・通院給付金が主だが、特約で先進医療給付金を付加できる。この特約によって厚生労働大臣に承認されている先進医療を受けたときに給付金が受け取れる。

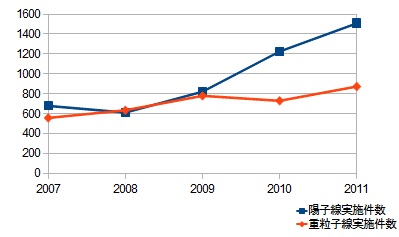

2014年現在、厚生労働大臣に認可されている先進医療は陽子線治療・重粒子線治療・自家液体窒素処理骨移植等々がある。実施件数が1番多いのが悪性腫瘍を治療する目的での陽子線治療で、年間約1,600件で総額で約42億となっている。単純計算で42億÷1,600件=1件あたり約260万円となる。この金額が、一応は先進医療での事故負担の目安と考えていいだろう。アフラックやメットライフを見る限りは最大2,000万円と謳っており、十分に目安をクリアできるが、実際には1回の先進医療給付金に限度を設けているケースが多い点は覚えておきたい。

その一方、先進医療を利用する確率も考える必要がある。先進医療を受ける約70%がガン患者という統計があるため、年間のガン患者が約60万人をベースにして計算してみる。まずガンに用いられる先進医療でトップ2の陽子線治療の約1,600件、重粒子線治療の約1,000件を足すと2,600件となる(他のガンに対する治療件数は数十件なので割愛)。これを計算すると、2.600件÷60万人=0.43%となる。脳卒中・急性心筋梗塞ではなくガンに罹患し、さらに約0.5%で必要になる保障を必要とするか?普通に考えれば不要で、その確率の低さから保険会社も、先進医療特約を付加しても保険料は100円程度しか値上がりしない。そのため不要と割り切るのは十分に合理的だ。

しかし、先進医療を必要とする人は増減を繰り返しつつも高水準にあること、そして陽子線・重粒子線治療の実施件数が上昇傾向にあるのも確かだ。数年後・数十年後には実施件数が更に増えることを考えれば、先進医療給付金には価値が出てくる。ただし、あまりにも実施件数が増加するようだと、どちらかの治療方法は健康保険の対象になる可能性が出てくる。そうなれば、先進医療給付金の価値は急減する。

以上のように、利用する可能性は極めて低いが、数十年後の可能性を鑑みて付加するのは無意味ではない。また、入院・通院給付金(日額5千円で60日の入院でも30万円)は貯金でも十分に補完できるが、先進医療給付金は数百万円が必要になるため家計への負担は非常に大きい。その意味では保険としての真の価値があるのは、この箇所だともいえる。30万円の支出と300万円の支出なら、300万の支出に備えるのが妥当だろう。また、毎月100円なら(年間1,200円なら昼食1回か2回分)と考えれば家計への負担も限定的だ。保険料を究極に削減することを望まないなら、付加させても損はないはずだ。