医療保険の選び方の全て!保険会社が煽る不安に踊らされるな!

医療保険の選び方とは、医療保険の保障と期間と金額の選び方とも言い換えられる。なぜなら自分が備えたい病気への保障がA保険会社の医療保険にはあってもB保険会社に無い場合は、保険会社を選ぶ余地は無いからだ。

そのため医療保険を選ぶには、どの保障が必要か不要か、必要なら保障金額をいくらに設定するか、給付日数は足りるのか、家計・財布の負担は重くないかを確認するのが大切だ。それを固めた上で保険会社を選べば完了となる。それでは、医療保険の個別の保障内容を1つ1つ確認していこう。

目次

入院給付金(日帰り入院の必要性)

まず「入院給付金」だが、入院給付金とは入院すると受け取れる給付金だ。ただ、一口に入院といっても、保険会社によって入院の定義は微妙に異なる。一般的には入院というと何日か病院に宿泊して治療するイメージだが、アフラック・オリックスなどでは日帰り入院も入院に含まれる。日帰り入院とは入院した日と退院した日が同じ場合のことをいう。通院治療との差は窓口での治療費の支払いの際に「入院基本料」の有無で判断されることが多い。この日帰り入院の保障は必要なのだろうか?

日帰り入院は医師が患者の容態を一定時間診る必要があると判断した場合とされる。例えば、内視鏡による十二指腸ポリープの粘膜切除がある。この他にも厚労省の診療報酬の枠組みで考えると、多くの手術が短期滞在手術1の対象手術として日帰り入院で手術されている。

日帰り入院が保障される医療保険であれば、こういった病気でも入院給付金が受け取れる。軽い病気・手術であっても給付金が受け取れるなら得だと思うかもしれないが、その分だけ保険料は上昇する。その点を考えると、基本的に医療保険でカバーすべきは高額な治療費のため、日帰り入院をカバーしていない医療保険でも特に問題はない。

ただ、日帰り入院をカバーしない医療保険だと、日帰り入院の手術の費用は貯金しておく必要がある。例えば、上述の短期滞在手術1に該当する日帰り手術は診療報酬点数(短期滞在手術等基本料)が2,856点となる。1点は10円のため28,560円となり、保険証があれば3割負担で約1万円の出費となる。これは手術料だけのため、検査・投薬等と通院治療を含めると3~5万円の出費になるかもしれない。小額な貯金で済む話だが、それに抵抗感があったり、そんな時に給付金が受け取れない医療保険が嫌だと感じるなら日帰り入院を保障する医療保険を選んだ方がいい。もちろん日帰り入院が保障外でも日帰り手術が対象なら、手術給付金が2.5万円(入院日額5000円の場合)が受け取れる。これで出費の一部をカバーするという考え方もある。

入院日額(5000円か10000円か?)

入院給付金では1日の入院で受け取れる入院日額を自分で設定する必要がある。多くの保険会社が5,000円か10,000円かの二択か、2000~20000円まで1000円単位で調整できる。いくらを選ぶかは「治療の実費と高額療養費制度」「差額ベッド代等の諸経費」「1日あたりと1入院あたりの自己負担の平均額」「保険料の差」の4点がポイントとなる。

入院治療の実費

入院治療の実費は軽い病気とがん等の重めの病気で状況が少し異なる。日帰り入院&手術なら数万円で事足りるが、短期入院であっても4泊5日の手術(短期滞在手術3)だと費用は一段と上昇する。前者は例えば鼠径ヘルニアの手術が挙げられる。15歳以上だと診療報酬点数は24,540点(245,400円)で、3割の自己負担額は73,620円となる。これに入院中の食費等を入れると約8万円になる。この場合に入院日額5,000円の医療保険だと、入院給付金が5日分で2.5万円、手術給付金で5万円で計7.5万円が受け取れる。とりあえず入院と手術による出費の大半は給付金で事足りることになる。

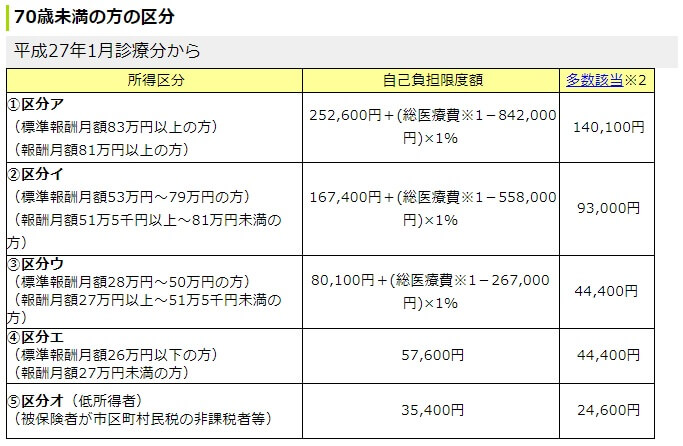

後者の例には同じヘルニアでも腹腔鏡下鼠径ヘルニア手術(両側)が挙げられる。こちらは15歳以上だと診療報酬点数は50,397点(503,970円)で、3割の自己負担額は約15万円となる。同じ4泊5日での手術なら受け取れる給付金は同額のため、給付金だけでは足りず持ち出しが発生する。ただ、この場合は公的医療保険の高額療養費制度を利用すれば自己負担上限額を超えた分が戻ってくる。下図の全国健康保険協会「健康保険ガイド」の自己負担額を見て欲しい。年収770万円以下なら概ね8~9万円を超えた治療費、上述の例なら約7万円が戻ってくる。高額療養費制度を利用するなら入院日額は5000円で十分となる。

ただ、この高額療養費制度で差額が振り込まれるまでにはタイムラグがあり、振り込みは診療月から3ヵ月後が目安となっている。この制度を利用するほどではない治療費だと思っていたが、結局は利用することになったというケースもある。こういった場合は、病院の窓口では一旦は差額分も自分で支払うことになる。その点、医療保険の入院給付金は1週間か10日程度で受け取れることが多い。そのため持ち出しする期間を短くするために入院日額を1万円にするという考え方もできなくはない。しかし、数万円の出費が厳しいなら医療保険の前に少し貯金をしておいた方が良いだろう。

その一方で、これががん等の重めの病気だと事前に高額療養費制度を利用することが予想できる。その場合には高額療養費限度額認定証により窓口でも上図の自己負担額を払うだけで済む。この認定証は健保か国保に申請すれば入手できるが、申請を忘れていたとしても高額医療費貸付制度で治療費の8割を無利子で貸してくれる。それも3ヶ月より早い2~3週間後には振り込まれる。これらの制度の利用を前提にすれば、やはり入院日額は5000円で十分だ。それも認定証や貸付が面倒なら、病院によっては分割払いやクレジットカード払いが用意されているため、それを利用して3ヶ月後に精算するという手もある。

差額ベッド代等の諸経費

入院すると治療費以外に食費・居住費(光熱水費)・衣類と日用品・差額ベッド代が必要となる。これらは公的医療保険で3割負担にはならず、全額が自己負担となる。まず入院中の病院食の食費だが、金額は厚労省により全国一律460円(下図の厚労省「入院時の食費の負担額」「入院時の光熱水費の負担額」を参照)に定められている。高いか安いかはさておき、食費は上昇傾向にある点に注意したい。2016年3月までは1食260円だったのが、同年4月には360円となり、2018年以降には460円となった。現在は1泊3食だとすると1日あたり1380円となる。

居住費(光熱水費)は65歳以上で医療療養病床に入院している人のみが負担する費用で、1日あたり370円が必要になる。65歳未満であったり、65歳以上でも一般病床・精神病床に入院している人は対象外となる。65歳未満での入院は無関係だが、いかんせん65歳以上になると入院する確率が高まるため必要経費にカウントする必要がある。ただ、療養病床自体を厚労省が廃止する方針のため、将来を見込めばカウントするのは無意味かもしれない。療養病床の詳細は割愛するが、簡単にいえば医療療養病床とは「医療(治療)を必要とするが慢性期の人が入院している病床」を意味する。これとは別に療養病床には介護療養病床があり、これは「医療(治療)の必要性は低めで主に介護が必要な人が入院している病床」を意味する。

厚労省は国の予算の中で社会保障費の医療費の増大を緩和するため、療養病床を廃止する方針をとっている。廃止後は介護施設や在宅医療への移行を促し、新しく介護医療院も新設する予定だ。介護医療院には幾つかのタイプがあり、従来の老人介護ホームから、病院と併設されたもの、医療スタッフが常駐するものまである。ただ、厚労省の「平成29年 第55回社会保障審議会医療部会 療養病床の現状と課題」を見るに、移行はスムーズに行われてない。2017年末に廃止する予定が2018年に転換準備期間として6年間の再延長(2011年時も6年延長している)が決定している。介護療養病床と異なり医療療養病床の廃止には根強い反対論もあり、このままズルズルといってしまう可能性も否定できない。そのため現段階では療養病床がある前提で考え、光熱費もカウントするのが妥当だろう。

とりあえず光熱費もカウントすると、食費と光熱費で一日あたり計1750円、衣類と日用品も含めると計2000円は見込むことになる。これらを治療費に含めると入院日額は5000円ではなく7000円は必要となる。それも退院時に入院日数分だけ一気に支払うため、1日分は少額でも支払い時は数万単位になる。その負担の大きさが嫌なら7000円にした方がいいだろう。ただ、食費・光熱費は入院せず健康でも発生していたと考えれば入院日額は5000円でも問題はない。

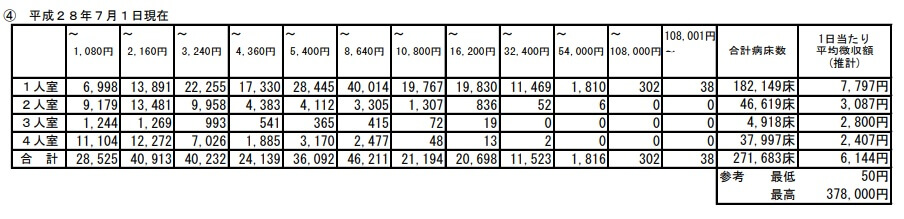

食費・光熱水費・日用品費以外では差額ベッド(特別療養環境室)代がある。これは厚生労働省が定めた制度で、差額ベッド代は希望して個室等に入院した時にのみ発生する。差額ベッド代の対象となる病室は、3~4人部屋、2人部屋、個室があり、6人部屋などの大部屋では差額ベッド代は発生しない。下図は厚生労働省の「平成29年 主な選定療養に係る報告状況」だが、これによると1日あたりの差額ベッド代の平均額は6,144円、個室であれば7,797円となっている。そのため、高額療養費制度の利用に差額ベッド代を加味すれば入院日額は10,000~12000円が妥当となる。

入院日額は差額ベッド代込みなら10000円という解説は、他のwebサイトでもされることが多い。ただ、これだけでは不十分な面がある。なぜなら入院&手術は1泊2日や4泊5日といった短期から、数週間から月単位の中長期まであり、個々人によって性格や病気の時の精神状態が異なるからだ。「大部屋でも大丈夫」という人と「絶対に個室が良い」という人がいるのに加えて、「数日なら大部屋でも良いが数週間なら個室が良い」という人まで分かれるだろう。

そのため重要となるのは大部屋・個室の病室のイメージを持ち、大まかにでもメリットとデメリットも把握しておくことだ。今までに入院したことがない人もいるだろうから、まずは下の大部屋の病室の画像を見てほしい。ベッドとベッドは一般的にカーテンで区切られることが多い。

カーテンで区切るため姿は遮られるが音は遮れない。そのため見舞い客との話し等は丸聞こえで、テレビを見るにしてもイヤホンは必須となる。イビキがうるさい人がいれば、耳栓がいるかもしれない。その反面、似たような境遇の人がいるという一種の安心感がある。同部屋の人と知り合いになれば、良い話し相手になる可能性がある。下手をすれば、その人の手術の成否まで見守ることになる。1人だと病気に対して考え込んだり塞ぎこんだりしてしまう可能性があれば、個室よりも大部屋の方が良いかもしれない。

その一方で個室であれば音の心配はなく、見舞い客とも気兼ねなく話せる。とはいえ、病院の壁は厚くはなく完全防音ではないため、大声で騒ぐことはできない。また入院となれば病院に1日中いるわけだが、その間をほぼ1人で過ごすことになる。見舞い客も時間が経てば帰っていく。それが何ら苦痛でないなら個室が良いだろう。

大まかに両者の違いとメリット・デメリットを読んで、自分にはどちらが合うのか分かったことだろう。問題は「短期は大部屋で中長期は個室」を希望する人だ。こういった人は基本的には差額ベッド代込みの入院日額1万円が妥当だ。なぜなら病気になった後では入院日額を5000円から1万円に上げられないからだ。ただ、こういった人でも貯金すれば入院日額5000円にできなくはない。

がんを例にとると、厚生労働省「平成29年患者調査 退院患者の平均在院日数等」では平均入院日数は約16日、75歳以上だと21日となっている。個室の21日分の差額ベッド代は7800円×21日=16.4万円となる。この程度の貯金があれば入院日額が5000円でも個室に入れる。同調査によると、がん以外の病気も含めた平均入院日数は40代で20日、50代で26日、60代で27日、70代で30日となっている。他の病気も含めて目安としては16~24万円があれば足りる。

1日・1入院あたりの平均自己負担額

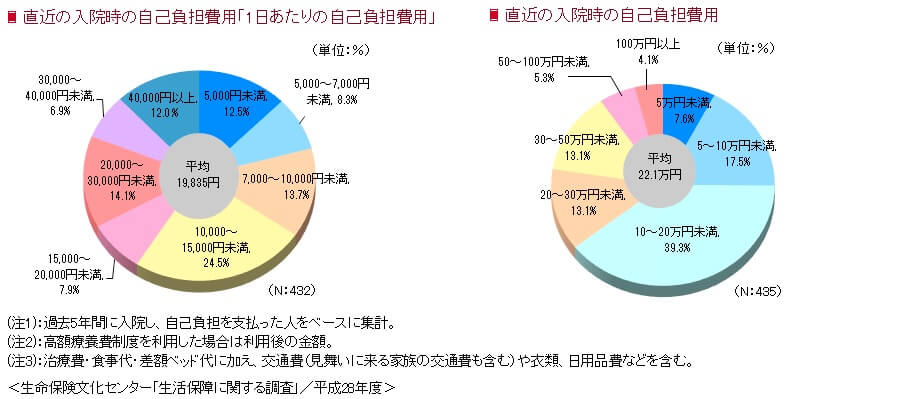

ここまでで治療の実費だけなら入院日額は5000円で十分だが、食費と居住費(光熱水費)を勘案すれば7000円、差額ベッド代を入れれば10000~12000円が妥当としてきた。それでは実際に入院した人を調査対象とした生命保険文化センター「平成28年度 生活保障に関する調査」の、入院時の1日あたりの自己負担費用と1回の入院あたりの自己負担費用を見て欲しい。概ね1日あたりの自己負担が10000円未満の人が34.5%を占め、15000円未満の人まで入れれば全体の60%に達する。そのため今まで考えてきた数値が完全に的外れではないのが分かる。

ただ、1日あたりの自己負担費用は平均で19,835円、1万円未満の人が計34.5%いるのに対して2万円以上の人が計33%とほぼ同率で存在している。これは既述してきた金額とは大きな開きがあり違和感がある。そのため、このデータを見て「理屈じゃなく、実際は入院費用は高いんだ」と思うかもしれない。FP(ファイナンシャル・プランナー)監修のサイトでも、この金額の解説として「交通費や衣類や日用品費は意外とかかるんです」と解説したりする。子供の世話等のサポーター費用が必要、暇つぶしの本や菓子が必要、果ては退院後の見舞い客への返礼品まで挙げる解説をすることがある。

しかし、こういった解説は完全に分析と考察が不足した解説だ。なぜなら今まで計算した金額と調査データの金額が乖離しているのは、この調査データが不親切なのが原因だからだ。なにも生命保険文化センターが、保険料のために恣意的に数値を操作したり上げているというわけではない。あくまでデータとして不親切なのだ。この生活保障に関する調査の自己負担費用は「治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む」「高額療養費制度を利用した場合は利用後の金額」とされている。この注釈と昨今の入院の短期化を細かく考察して分析していけば自ずと答えは分かる。

まず1~2万円の比率が高いのは、昨今の入院の短期化による可能性がある。後述する手術給付金でも触れるが、1日の短期入院で自己負担額が2万円という可能性は大いにある。1日の入院で自己負担額が2万円の場合と、30日の入院で1日あたりの自己負担額が2万円では月とすっぽんだ。さらに考えるべきは、同じ生命保険文化センターの調査では平均入院日数は約30日となっている点だ。入院1日あたりの自己負担額が19000円なら、19000円の30日分で57万円となる。そうであるなら1回の入院あたりの自己負担額は50万円台にボリュームゾーンがあって不思議ではない。しかし、同調査では1回あたりの入院の平均額は22万円、10~20万円にボリュームゾーンがある。50万円以上は全体の9.4%でしかない。つまり、比較的高い自己負担費用になった人の入院日数、入院日数と入院費用総額の関係が見えてこないのだ。費用と入院日数の比率や相関性が不明なまま、1日あたりの高い自己負担額だけが目立っている。

とはいえ短期入院だけでは2~4万円が高い比率な点までは解決できない面がある。そこで考えるべきは交通費(家族の見舞い含む)についてだ。例えば患者が退院日にタクシーで家まで帰ったり、妻と子供が夫の見舞いに電車で病院まで行った場合などの交通費が該当する。なんら不思議ではなく「数百円~数千円の話しだ」と思うかもしれない。しかし、厚労省の患者調査では入院患者の70%近くが65歳以上であり、現在の日本の人口は都市部に集中している点を忘れてはならない。国立社会保障・人口問題研究所「人口移動調査」によれば東京在住の人のうち約4割が地方出身者なのだ。家族の見舞いの交通費も含むというのは、都市部に上京して暮らす息子・娘が遠方の両親の見舞いに行く費用も含まれる可能性がある。

例えば東京~札幌間は飛行機で往復で2~3万円だが、それが1回で済むとは考えにくい。入院日・手術日・退院日の3回、さらに両親のうち片方が亡くなっていれば、検査結果から手術するか薬剤治療かを決める日まで行く可能性がある。その程度なら電話でもと思うかもしれないが、人の生死がかかっており同意書も必要なため対面が基本だ。仮に3回だとすると6~9万円が発生することになり、兄弟姉妹が上京していれば金額は倍になる。そして、遠方から見舞いに来た息子・娘に両親は交通費を渡すだろうか?普通に考えて、親が申し出ても今後の治療費を考えて断る子供が多いはずだ。このように、このデータでは自己負担額の内訳が不明であり、本来は患者が負担しない費用まで計上している可能性がある。家族ではなく親族として交通費はカウントされていないかもしれないが、カウントされている可能性は否定できない。

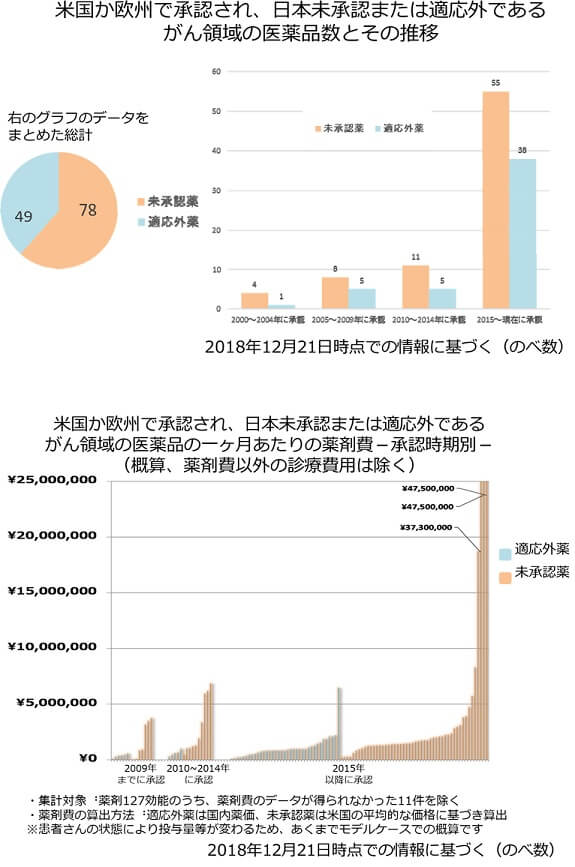

それでも平均金額が19835円と高く、1回の入院が100万円以上の人が4.1%いるというのは、交通費でも解決できない面がある。その点は高額療養費制度から答えが導き出せる。この生命保険文化センターのデータでは自己負担額は「高額療養費制度を利用した場合は利用後の金額」でカウントされている。裏を返せば、高額療養費制度を利用できなかった高額な治療をした人も含まれていることを示唆している。高額療養費制度で対象外となるのは、がん治療に用いる陽子線治療・重粒子線治療や、多焦点眼内レンズを用いた水晶体再建術などの先進医療が該当する。陽子線治療・重粒子線治療は200~300万円が必要で、これらより年間実施件数が14000件と多い多焦点眼内レンズを用いた水晶体再建術でも約60万円が必要になる。

さらに厚労省の未承認の薬剤(国内未承認薬)の投与も高額療養費制度の対象外となる。未承認薬は1ヶ月の服用の28回分で100万円を超えることが多く数千万円(下図の国立がん研究センターの未承認薬の薬剤費を参照)になることもある。この薬剤単体の費用だけでも高いが、先進医療とは異なり国内未承認を使うと自由診療となる。自由診療では3割負担や高額療養費制度の対象となっていた入院や治療費用が全額自己負担になる。これは日本では混合診療が認められてないためで、これらの治療をすると数十万円以上は薬代に上乗せされる。つまり、このデータでは高額療養費制度を使えず高額な治療費になった人が含まれており、それが平均自己負担額を大幅に引き上げている可能性がある。

このように「生活保障に関する調査」にはデータとして不親切な点がある。既述の要素が複合的に作用して高額な自己負担費用になっている可能性が高い。もちろん上述の内容はあくまで仮説でしかない。そして、調査データの中身が完全に公開されないことには、仮説の真偽も確認のしようがない。そのため入院1日あたりの平均額が約19000円を信じることは否定しないが、あくまで眉唾ものとして考えることを勧めたい。

保険料の差

入院日額を決める最後のポイントは「保険料の差」で、希望する入院日額が実現可能か決めることになる。入院日額を1万円にしたいが保険料の負担が大き過ぎれば絵に描いた餅となる。逆に5000円にしようと思ったら保険料の差が小さいから1万円にする人もいるだろう。それも入院日額は他の手術給付金・通院給付金の金額と連動する要でもある。

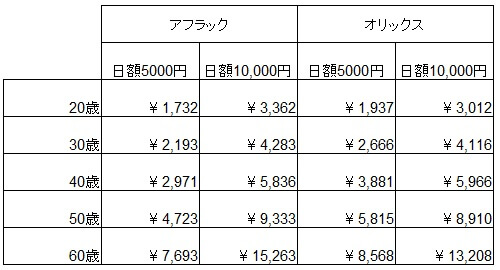

それでは具体的に保険料の差を見ていこう。下図でアフラックの医療保険EVERとオリックスの医療保険CUREの月額保険料を、年齢別に入院日額5000円の場合と10000円の場合でまとめて一覧にした。5000円から10,000円ににすると概ね保険料は約2倍になるのだが、契約時の年齢が低いほどに差額の絶対値は小さい。それが40歳あたりを境にして差額が3000円、4000円と上昇していく。月額3000円の差額となると年間で4万円近い差額となり負担は小さくはない。

そのため保険料の負担を考えると、入院日額10,000円は20~30代のみが検討すべきだろう。オリックス生命であれば40歳でも保険料の差は2,000円のため一応は検討できなくはない。もちろん保険料の3000円の差額が大した負担でないという人もいるだろう。ただ、前述したように差額ベッド代は15~20万円で足りる可能性が高い。入院日額5000円と10000円で年間4万円の保険料の差額だと、保険契約から約4~5年間は健康なら差額分が貯金で貯まる。そう考えれば入院日額は全ての年齢層で基本は5000円が妥当で、20~30代なら10000円にしても悪くないが貯金した方が得といえる。

入院日数(30日か60日か120日か?)

入院給付金は給付金限度日数により給付金が受け取れる入院日数が制限される。入院が長引いても限度日数以上の入院となると、限度日数以上の入院給付金は受け取れない。限度日数は保険会社によってバラつきがあり、30日・60日といった短いものから120日などの長いものもある。それでは入院給付金が1回の入院で最大何日分まで受け取れるのが良いのだろうか?

普通に考えると日数が長いほど長期入院に備えられるためベターとなるが、その分だけ保険料は上昇する。また、手術後の再入院や転院等で2回以上の入院をしても、同じ病気で退院から180日以内なら2回ではなく1回の入院とカウントされる。これを業界内では180日ルールといわれており、その点でも日数は長いほど安心感はある。一方で、入院日数は医療技術の進歩と共に確実に短期化しており、中途半端に長い入院日数は保険料の負担増を招くだけともいえる。これらを踏まえると入院日数を決める時に考えるべきは「平均入院日数」「転院・再入院を考慮した入院日数」「長期入院時の入院日数」「医療技術と保険の進歩」の4点といえるだろう。

平均入院日数

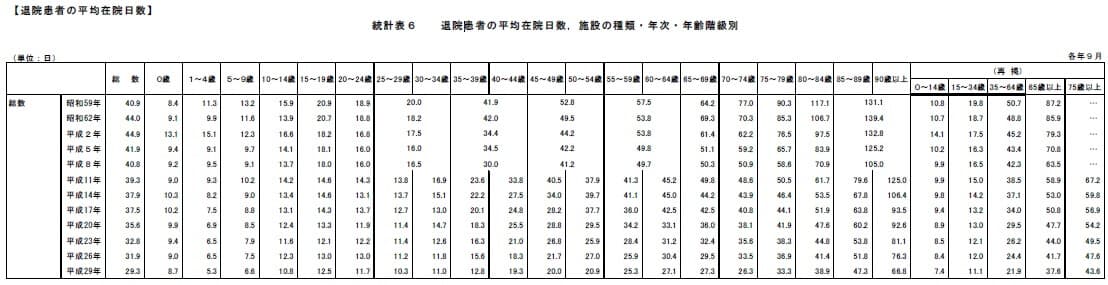

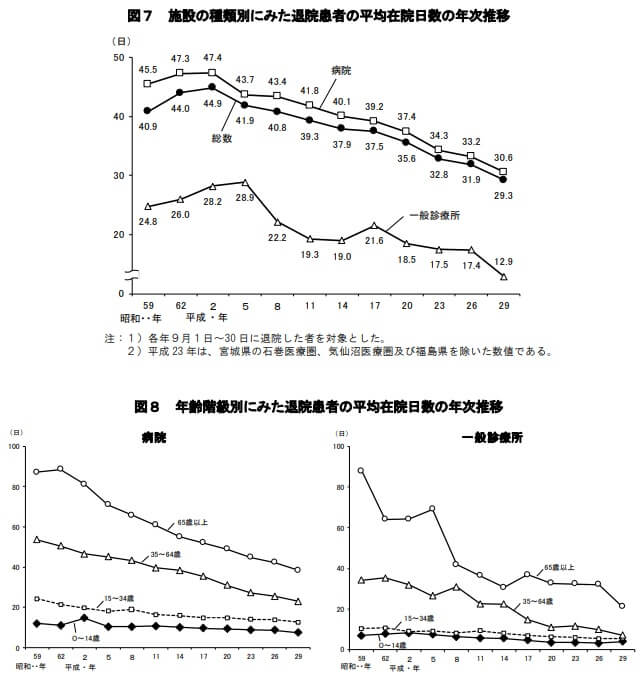

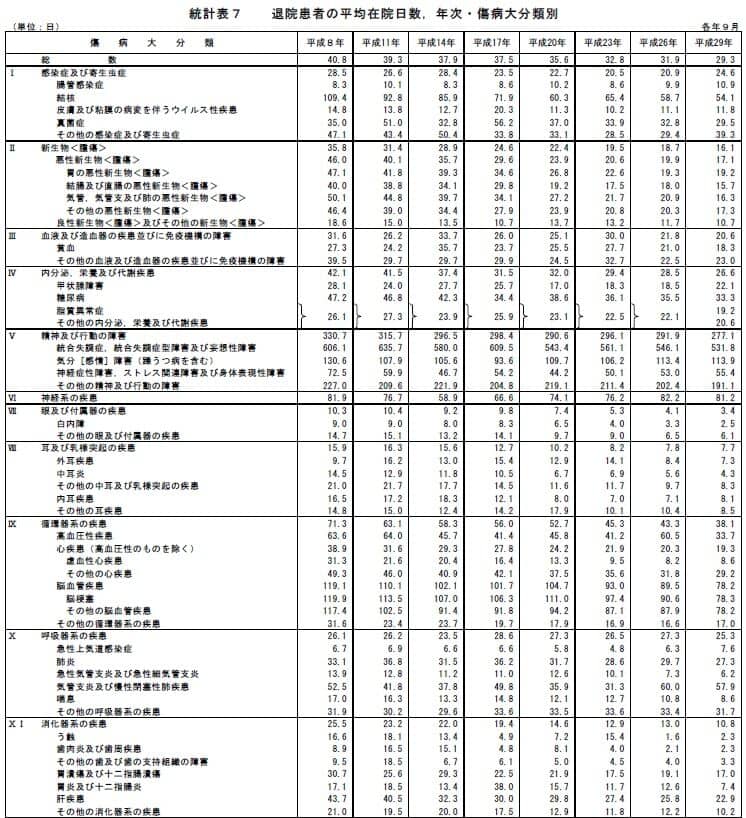

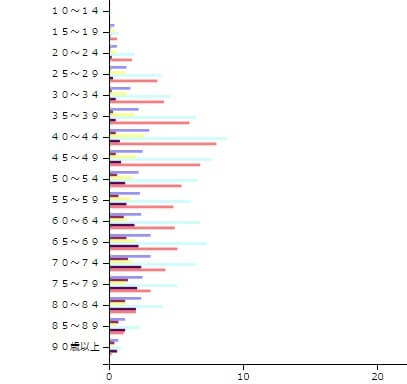

下図の厚生労働省の平成29年度患者調査の「平均在院日数」によると、全体の平均入院日数は29.3日と約1ヶ月になっている。年齢別では20代は入院日数が10日、30代は11~13日、40代でも18~20日と全体の平均入院日数よりも短い。これが50代で20~25日、60代で27日と全体平均に近づき、70代で26~33日と伸びていく。そして、ようやく80代後半になると38~47日で全体平均を越えてくる。

この統計だけ見れば入院日数は30日でも十分で、60日なら再入院を加味しても余裕があることになる。しかし、そう簡単には事は済まない。なぜなら上図の数字はあくまで平均であり、入院日数の短い軽い病気・ケガから、入院日数の長い重い病気まである中の平均だからだ。それも当然ながら軽い病気の方が重い病気より件数は多いため、そちらに平均日数は引っ張られる。

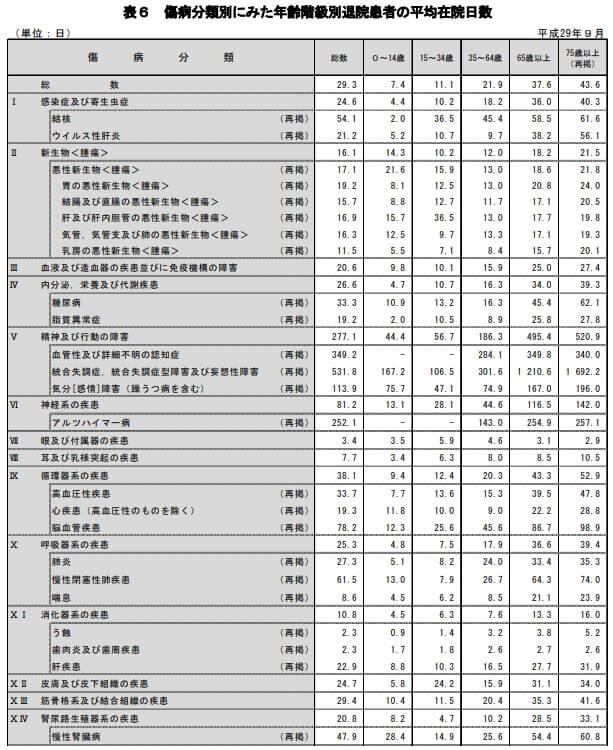

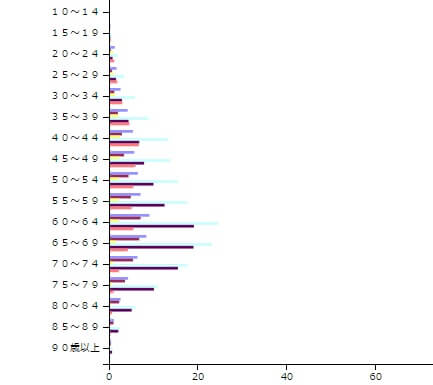

そのため、傷病分類別の平均在院日数も確認しておく必要がある。下図の厚労省の患者調査の「傷病分類別の平均在院日数 」で確認しよう。この調査を見るに多くの病気の入院日数が30日以下で、がんでも75歳以上で入院日数は21日と30日以内に収まっている。そのような中で突出して入院日数が長いのは精神疾患・アルツハイマーの200日超だが、入院給付金の対象外のため特約で対応する必要がある。その他では循環器系の疾患が平均日数は約38日と長めで、その中でも脳血管疾患(脳卒中)が78日と長く、糖尿病・慢性閉塞性肺疾患・慢性腎不全も平均入院日数が30日を越えている。

これらの病気までカバーするなら、入院日数限度が30日型の医療保険では不十分となる。60日型ならカバーし切れなくもないが、65歳以上で慢性閉塞性肺疾患と脳血管疾患に罹患すると平均入院日数は60日を超えている。その意味では120日型の医療保険を選ぶメリットはある。ただ、保険会社によっては三大疾病特約(がん・脳卒中・心筋梗塞)・七大疾病特約(三大疾病・糖尿病・高血圧性疾患・肝硬変・慢性腎不全)を付けると、入院日数限度が120日まで延びたり無制限にできる。これらの特約を60日型に付加すれば一通りの病気には備えられることになる。

転院・再入院を考慮した入院日数

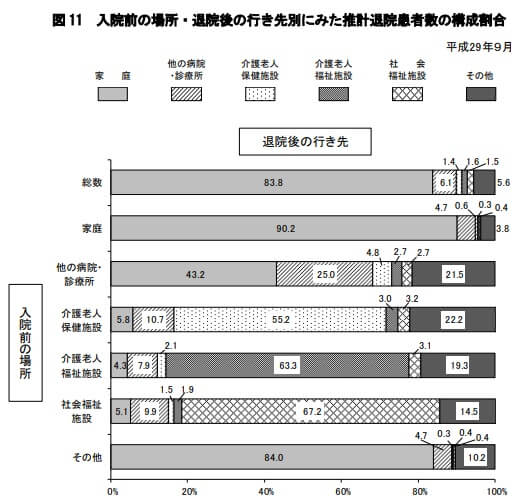

転院・再入院を考慮すると入院日数は30日の2倍の60日型、再転院・再々入院まで考えると120日以上を選ぶ必要があるのだろうか? 厚労省の患者調査「入院前の場所・退院後の行き先別の構成割合」データを見ると、総数の中で転院した比率は6.1%と高くない。84%が家庭に帰り、転院以外の残りの10%は介護施設や他の福祉施設等に行っている。それも入院前に他の病院に入院していた人(いわゆる転院)した人のうち約43.2%が家庭に戻り、さらに2回目の転院(最転院)をする人は25.0%に留まっている。これは単純計算で転院を複数回する確率は約1%しかないことを示している。

例えば、入院前は家に住んでいた100人が入院したとしよう。このうち90人(図の家庭→家庭の割合は90%)は退院後は家庭に戻り、約5人(図の家庭→病院の割合は4.7%)が転院する。その5人のうち25%が再転院する(図の病院→病院の割合は25.0%)わけだから再転院する人は1.3人となる。100人のうち僅か1.3人が再転院を経験するわけで、このことから入院後に即座に転院を繰り返すパターンは相当に少ないことが分かる。

ただ、この厚労省のデータも万能とは言い難い。なぜなら全ての年齢層を対象にした調査で、この中には10~50代で軽い病気の人も多いからだ。上図のデータは10~50代の治りが早く完治しやすい人によって、転院の数字が少ない方に引っ張られている可能性がある。そう考えると、実際は60~90代で転院する確率は高いのでは?という疑念が出てくる。

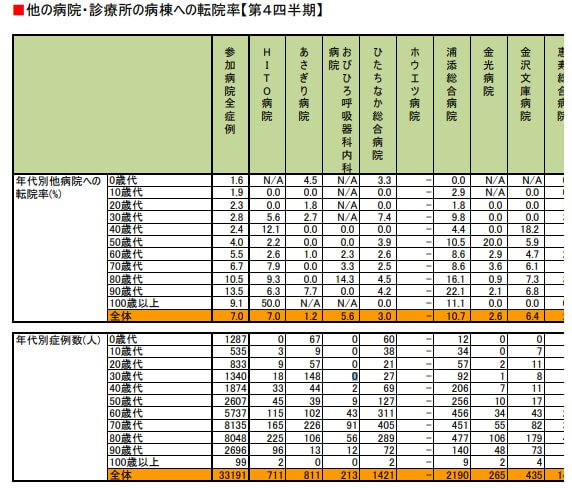

そこで全日本病院協会(全日病)の「2017年度 他の病院・診療所の病棟への転院率」から再度考えてみる。この協会は日本全国の病院のうち、約4分の1が加入している協会だ。会員病院は自発的に参加してデータを収集・分析しHPで公開しており、このデータは日本唯一の医療の質に関わる継続的なベンチマーク事業とされている。当然ながらデータ公表する病院は少ない(人の生死と病院の技術・評判に関わるため)のだが、患者のサンプル数は3万を超えるため信頼には足るだろう。データを公表をしない病院が多い中で、あえて公表する病院は透明性があり信用もできる。

さて、このデータを見ると転院率は50代で4.0%、60代で5.5%、70代で6.7%となっている。それが80歳以上だと転院率は10.5%で、90歳以上だと13.5%と高くなる。転院率は80代・90代を除けば厚労省のデータの6.1%に近い数字だ。90代の数字は非常に高いが、サンプルは約2700人と少ないため正確さに欠ける可能性がある。とはいえ、この数字を根拠にして80代の転院率が10.5%、90代の転院率が13.5%だとしよう。それでも単純計算で80代で再転院する確率は10.5%×10.5%=1.1%、90代で約1.8%となる。やはり年齢を重ねても再転院する確率は相当に低いのが分かる。

それでも「確率はゼロじゃないから不安」という人や、「そういった低い確率だが費用が膨らむものに備えるのが保険だ!」と考える人もいるだろう。それは決して間違いではないし真っ当な考え方だ。ただ、それなら前述した三大疾病特約や七大疾病特約を医療保険に付加して備えればいい。循環器系の疾患は平均入院日数は約38日だが、再転院で計3回入院しても114日で、入院日数限度を120日や無制限に伸ばす特約でカバーできる。

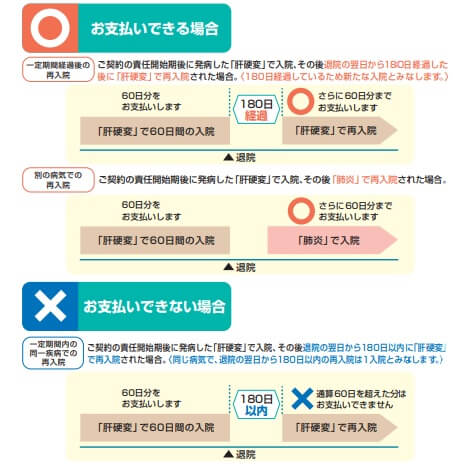

また、転院・再入院に関しては、1入院あたりの数え方が保険会社によって異なることを懸念する人もいる。前述の180日ルールというものだ。例えば60日型の医療保険に加入した人が、Aという病気で30日入院して退院したとしよう。この人は180日が経過しないと再びAという病気で入院しても入院日数はリセットされない。180日以内の2回目の入院は残りの30日分しか給付金が受け取れない。そして基本的に180日が経過しなくても他の病気(Aと関連性のないBという病気)での入院であればリセットされ、60日分の給付金が受け取れる。一部の保険会社ではBという別の病気で入院しても30日分しか受け取れないことがある。

それは事実ではあるが、それも入院限度日数を長くするか三大疾病特約等を付加すれば済む話だ。事前に確認する必要は無くはないが、前述したように複数回の入院をカバーしたいなら特約を付加するだろうから問題はない。こういった180日ルールだけで落とし穴がある!などと決めつけるサイトもあるが、そんな必要はない。この保険を自分は選ぶのか選ばないのか、選ぶならネックとなっている点をどうすべきか冷静に考えればいいだけだ。

長期入院時の入院日数

精神疾患と神経系の疾患の平均入院日数は200日超と突出して長い。具体的には高齢者に見られる認知症、年齢に無関係の気分傷害(うつ病等)が例として挙げられる。これらは平均入院日数が長いため、そもそも医療保険の入院給付金の対象とされていない。チューリッヒが先んじて精神疾患に一時金で100万円を支払う特約を出して、その後に他社が追随した。

しかし、100万円では300日超の治療費には不十分だ。長期入院に備える保険としては楽天生命ロングという保険があったが、今は新規募集を停止している。医療保険では入院給付金でカバーできないため、精神疾患や介護特約を検討する必要がある。これは後述の精神疾患特約・介護特約の項で必要性を検証する。

医療技術と保険の進歩

これまでの流れを確認すると、30日型だと不足する可能性があるため60日型が妥当で、入院60日以上の病気と転院・再入院は120日型や特約でカバーする、というものだった。最後の「医療技術と保険の進歩」は、これらを全て覆す可能性があることを始めに押さえておきたい。なぜなら今までのデータは過去のものであり、将来を予測・約束するものではないからだ。特に20代・30代は実際に病気になるであろう65歳以上、75歳以上まで相当な年数がある。その間に現在の医療保険が役立たずか、逆に保障が厚すぎるものになる可能性がある。

下図は厚労省の患者調査「平均在院日数の年次推移」だが、平成2年をピークに入院日数は右肩下がりで平成29年には29.3日まで来た。この調査は3年おきだが、概ね3年毎に入院日数は1~3日ほど短くなっている。それも年齢で見ても、34歳以下は横ばいなのだが、35~64歳以下はピーク時の1984年の50日超から25日程度、65歳以上は87日から40日程度まで下がっている。

これまでの医療技術の進歩の流れが継続するなら、これからも平均入院日数は短くなる可能性が高い。あくまで推測に過ぎないが、今のペースのままなら平均入院日数は2029年には24.4~26.9日になるかもしれない。さらに2038年には19.9日~23.9日、2047年には15.4~20.9日まで短くなる可能性だってある。そうなれば30日型がスタンダードで、60日型の医療保険で再転院までカバーできる。

さらに年次・傷病大分類別の推移を見ても、確実に大半の病気の平均入院日数が短くなっている。今でも循環器系の疾患は平均入院日数は約38日と長いが、それも約20年をかけて30日も短くなっている。がんに至っては入院日数は36日から16日に半減している。数十年後には、がんがステージⅢでも1泊2日で治療が普通、ほとんどは日帰り入院になっているかもしれない。

これらの数字の推移から将来を見据えると、三大疾病・七大疾病なら入院限度日数を120日や無制限にする特約など無意味となっている可能性がある。この将来予想が正しいなら、20代は入院日数は30日型にして特約も不要となる。不安なら30代後半になってから再び見直すというのも良いだろう。それまで医療保険に加入せず様子見して貯金に励むのも手かもしれない。

そして医療技術と歩調を合わせるかのように保険も進歩してきた。下図のアフラックが2002年に募集・販売した「一生いっしょの医療保険EVER」の保障内容を見て欲しい。保障内容は主契約が入院給付金と手術給付金だけで、日帰り入院も保障の対象だが今の5日分より少ない1日分だけが支払われる。特約には今では無い方が珍しい先進医療給付金の特約がなく、就業不能・精神疾患・介護の特約などは当然無い。

十年一昔とはよくいったもので、この保険は今では明らかに時代遅れの見劣りする保険だ。2009年時にリニューアルされた保障と比較しても今の医療保険よりも選択肢は少ない。これで保険料が今よりも安かったなら救いようがあるが、保険料は今と大差はない。このことからも将来的には60日型ではなく30日型が主となり、入院以外の保障が手厚い医療保険が出ている可能性は否定できない。そう考えると20代は30日型にするか、30代中盤まで医療保険は見送るというのも手かもしれない。

以上のように現状では60日型(+特約)が妥当だが、将来を見込めば30日型でも良いかもしれない。ただ、30日型と60日型、30日型と120日型で保険料の差は月額500円以下のことが多く、入院日額ほど保険料には大きな影響が無い。逆説的にはなるが、特約抜きで再入院・転院に備えるために入院日数を120日に設定するという考え方もできる。

通算支払限度日数

医療保険は通算で入院給付金が受け取れる日数も制限され、通算日数を超えると入院しても入院給付金が受け取れない。この通算で制限される日数を通算支払限度日数といい、730日・1000日・1095日のいずれかを採用している医療保険が多い。最も多いのが1095日に設定している医療保険で、1095日は365日×3年とも換算できるため、多くの医療保険は丸3年分の入院給付金は受け取れることになる。この通算限度日数の長短は医療保険を選ぶ際に影響はあるのだろうか?

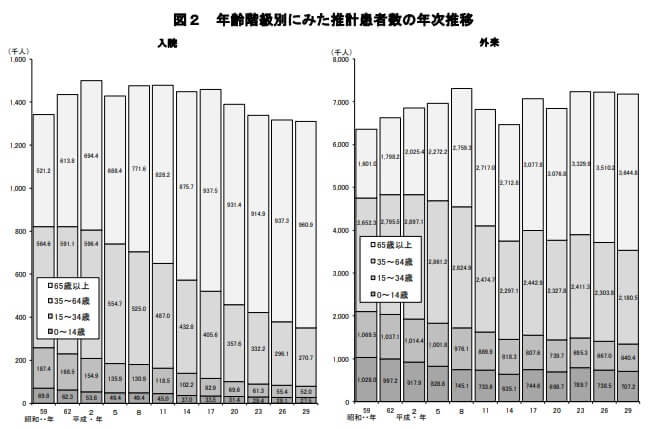

まず押さえるべきは、入院給付金限度日数が60日型の保険で1095日に達するには19回(1095÷60=18.25)は入院する必要がある点だ。普通に考えれば到達不可能な数字で、730日でも13回の入院が必要となるため通算支払限度日数が多少短くても大差はない。それも厚労省の患者調査「推計患者数(年齢階級別)」では、入院患者の70%以上が65歳以上となっている。65歳以上になってから13回の手術をするのは極めて稀だ。

別の視点からも考えてみよう。医療保険は180日ルールによって、1つの病気で60日入院したら180日の間隔を空けないと同じ病気での入院は保障されない。このルールに沿って730日を使い切ってみよう。まずは病気で60日の入院をして退院し、偶然にも180日後に再発して、再び60日の入院をして退院し、さらに偶然にも180日後に再発・・・を繰り返したとする。730日を使い切るには、60日×13回の入院期間と180日×12回の空白期間があることになる。これらを合算すると2940日が経過することになり、これは年数にして8年間に相当する。どれだけ急いで入退院を繰り返しても8年も必要になる。

それでもネット上には10回を越える手術を経験した人が少数だが存在するため、漠然とした不安がある人もいるかもしれない。そういった人は通算支払限度日数が730日ではなく1095日の医療保険を選択すればいいだろう。ただ、これまで既述したように通算日数を使い切るのは相当に難しい。そのため通算限度日数が他社よりも短い医療保険であっても、それが医療保険を選ぶ時の決め手にしない方が賢明だ。

<手術給付金>

手術給付金とは病気やケガで手術を受けた場合に受け取れる保障だ。かつては入院を伴う手術のみが給付金の対象だったが、今は入院を伴わない手術(日帰り手術)も対象となっている。手術給付金で考えるべきは「必要な給付金額」「回数制限と60日ルール(14日ルール)」「給付金の対象となる手術(88種か公的医療連動か?)」の3点だろう。

必要額(いくら必要か?)

手術給付金でいくら受け取れるのかは、手術内容と入院給付金の日額で変わる。入院日額が5000円だと、外来の手術で入院日額の5倍の2.5万円、入院中の手術で20倍の10万円となる。それが入院日額が10000円だと、外来は5万円、入院中手術は20万円となる。保険会社によっては入院中の手術は一律で10倍に抑えて、重大な手術(がん等)のみ40倍の20万円していることもある。

外来手術の「必要な給付金額」だが、日帰り手術(短期滞在手術1)は診療報酬点数は2,856点で1点は10円のため、手術費用は28,560円となる。それが3割負担となり自己負担額は約1万円となる。検査・投薬などを考えても、入院日額5000円で外来手術で2.5万円が受け取れれば治療費はカバーできる。仮に手術を受けたが入院基本料が発生せず、日帰り入院とならなくても費用面では手術給付金だけで大丈夫そうだ。

これが1泊2日の入院となると短期滞在手術2となり、診療報酬は4918点で手術費用は49180円となる。3割負担で約15000円が自己負担額となり、これに検査・投薬と入院の諸経費を入れると2~3万円になる可能性がある。それでも入院日額5000円で手術給付金が5万円or10万円、加えて入院給付金を受け取れば治療費はカバーできそうだ。これが短期入院でも5日以下の短期滞在手術3や、それ以上の入院となると費用は一段と膨らむ。しかし、手術給付金で10万円を受け取れるなら、高額療養費制度を利用して超過分が補填できるため治療の実費には足りる。

このことから手術給付金の給付金額は外来で2.5万円、入院中の手術で10万円があれば問題はない。他方で入院中の手術は5万円で重大手術だけ20万円にする医療保険は、短期手術だと給付金だけでは不足する可能性がある。その分だけ重大手術は手厚いが、基本的に入院日額5000円で治療の実費は賄える(入院日額を参照)ため大して意味は無い。上乗せされた手術給付金は手術そのものよりは、差額ベッド代・食費・光熱水費等に充当することになる。それで良ければ重大手術の上乗せには意味があるが、後述するように重大手術の対象が厄介なため、このタイプの医療保険は避けた方が賢明だ。

限度回数と60日ルール(14日ルール)

ほぼ全ての医療保険は手術給付金に回数制限は無く、手術を受けた回数分だけ給付金が受け取れる。しかし、手術給付金も一部の手術は何日か間隔を空けないと、再手術しても給付金が1回分だけになるケースがある。どの手術が制限されるかは保険会社によるが、具体的には内視鏡的大腸ポリープ切除術や衝撃波による体内結石粉砕術などが挙げられる。これらの手術は60日内に手術を何回しても手術給付金は1回のみとなる。ただ、制限される手術は2~3種と多くはなく、がんの放射線治療だけ制限している保険会社も多い。さらに最近では60日より短い14日間にしていることも多い。制限は緩くなってきており、基本的には医療保険選びを左右する要素ではなくなっている。

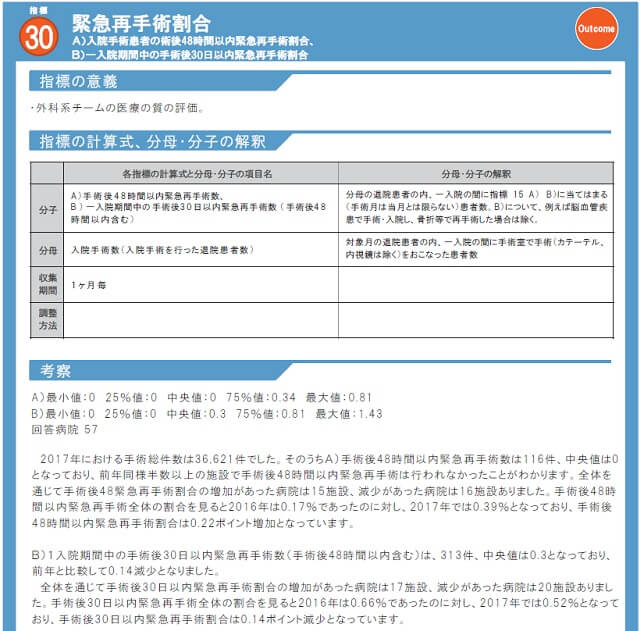

それでも漠然と「手術が失敗して再手術するかも」「14日以内に再手術すると治療費が?」と不安になるかもしれない。その心配は分からなくもないが確率は相当に低い。下図の全日本民主医療機関「医療の質の評価・公表等推進事業 平成29年度版報告書(48時間以内と30日以内の緊急再手術の割合)」を見て欲しい。この調査は全国の50以上の病院を対象にした調査だが、48時間以内の再手術は0~0.8%、30日以内の再手術でも0~1.4%と確率は非常に低い。

また、60日間・14日間の制限は完全に同じ手術の場合だが、一連の手術の場合も手術給付金は1回のみとなる。2日に分かれる手術であっても一連であれば手術給付金は1回となるということだ。例えば頭蓋底腫瘍(脳の深部にあるがん)は放射線や内視鏡も可能だが、外科手術となれば1日目はドリルで頭蓋底の骨を削りがんまで道を作り、2日目でがんを摘出することがある。この場合は厳密には2つの手術といえなくもないが、手術給付金は1回のみとなる。もちろん、医学上で重要な関係がない病気の手術(例えば胆石と白内障は、肝臓・胆のうにある結石と目は無関係)であれば手術給付金は2回となる。

手術給付金の対象(88種か1000種か?)

以前は保険会社が定めた88種(89種)の手術を給付金の対象とすることが多かった。それが今は公的医療保険(健康保険)が適用される1000種の手術を対象にするのが主流となっている。今では88種の医療保険を探す方が難しいが、まだ外資系では88種のケースが稀にある。88種は1000種より少なく見えるが、88種は88分類と言い換えてもよく、実際は600種程度の手術が対象となる。例えば、88種が果物・お菓子と読んでいるものを、1000種ではリンゴ・ミカン・・・とチョコ・クッキー・・・と数えているのに近い。とはいえ88種は1000種よりも少ないのは確かなため、公的医療保険連動の1000種を選んだ方が賢明だろう。

公的医療保険連動の1000種は、平たくいえば病院窓口で保険証を出せば3割負担となる手術は手術給付金の対象となるということだ。ただ、公的医療保険が適用される手術でも手術給付金の対象外となる点に注意が必要だ。具体的には皮膚良性腫瘍の手術・外傷を縫い合わせる手術・扁桃腺の手術等、俗に言うできもの(おでき)の手術、転んで膝が割れて縫う手術などが該当する。これらは公的医療保険が適用されるが、手術給付金の対象外となる。その理由を保険会社は明らかにはしていないが、一般的には軽度か生死にまでは及ばない手術と考えられているためだろう。同様に美容目的やレーシックなどの手術も対象外となっている。

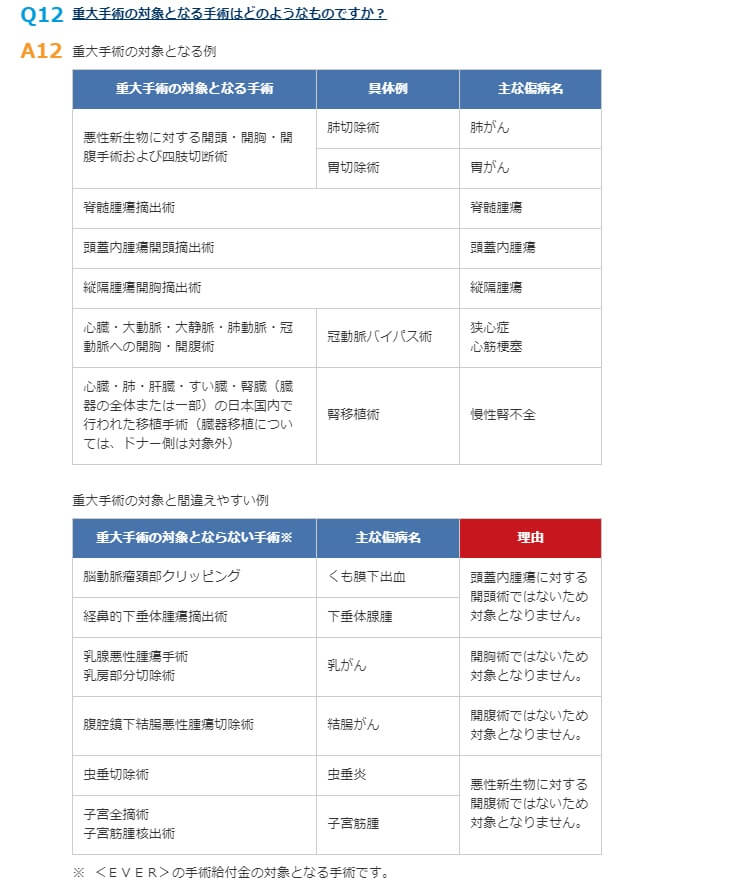

これよりも一段と注意すべきは、前述した重大手術だと手術給付金が上乗せ医療保険だ。一部の医療保険では開頭・開胸・開腹手術であれば、従来の入院中の手術給付金よりも金額が大きいことがある。入院日額5000円であれば、入院中手術は5万円だが重大手術なら20万円になる。重大な手術だから~と思考停止していはいけない。この重大な手術の区分けは保険会社が手術方法だけで判断しており、一般的な病気へのイメージとは乖離している。下図のアフラックの重大手術の対象と対象外(間違えやすい例)を見て欲しい。

重大手術の傷病名にはがん・心筋梗塞などの病名が並ぶが、その一方で重大手術に間違えやすい例にもがん・くも膜下出血などが並んでいる。同じがんでも差があるのは開頭・開胸・開腹手術を行うかといった手術方法による差だ。これらの手術をしないとがんでも重大手術とはならない。もちろん、病状が芳しくないか悪化しているから内視鏡等ではなく開頭・開胸・開腹手術をするわけだが、その理由だけで「重大手術ではないから手術給付金は少なめで!」と言われて納得できる人はいるのだろうか。

さらに病気と手術方法をクロスさせているのも厄介で、開頭・開胸・開腹手術を行えば一律で重大手術になるわけではない。例えば、子宮筋腫だから開腹手術で子宮の全摘をしても、悪性新生物に対する開腹手術ではないため対象外となる。くも膜下出血で開頭手術をしても頭蓋内腫瘍に対する開頭術でないため対象外となる。普通の人で「くも膜下出血だから開頭手術して動脈瘤をクリップで閉鎖するけど、これは頭蓋内腫瘍と比較すれば重大手術ではない」と考える人はいるだろうか?普通は「くも膜下出血は死亡率が高く後遺障害が残ることもある病気で、その手術は生死に関わる」という認識だろう。このように重大手術が適用される例と一般的なイメージには大きな乖離がある。これでは手術給付金を受け取る際に、激しく後悔するか憤って解約するのがオチだ。重大手術の概念が一般の人にも明解になるまでは、重大手術だと手術給付金が上乗せされる医療保険は避けた方が賢明だ。

以上の手術給付金についてを総括すると、金額は入院日額5000円で外来で2.5万円、入院中手術で10万円があれば問題はない。給付金を受け取れる回数の限度(制限)と手術間の日数は基本的に気にしなくてもよい。そして公的医療保険連動の1000種に対応する医療保険が妥当だが、公的医療保険が適用されても給付金対象から除外される病気がある点を忘れずにおきたい。そして重大手術だと給付金額が上乗せされる医療保険は、条件が明瞭で分かりやすくなるまでは様子見が賢明という結論となる。

通院給付金

通院給付金とは病院・診療所に通院すると受け取れる給付金だが、一口に通院といっても保険会社によって通院の定義は微妙に異なる。共通するのは入院の原因となった病気での通院という点で、その他の細かい点では差異がある。通院の定義が異なるため、通院給付金が受け取れる条件にも差がある。それでは通院給付金で受け取れる通院とは何なのだろうか?

保険会社によって定義に差はあるが、通院給付金の対象となる通院は「入院後の通院」か「入院給付金が発生した入院後の通院」か「入院の何日前と退院後の通院」か「手術後の通院」の4パターンのどれかになる。まず「入院後の通院」だが、入院後の通院のため入院を伴わない風邪などの病気や歯医者への通院は対象外となる。ただ、この表記だと入院さえすればいいため、人間ドックや検査入院、妊娠のための入院(帝王切開除く)、果ては美容形成のための入院まで含まれると勘違いされかねない。

これら1つ1つを注釈・規約に書くのを省くのと誤解を招くのを防ぐため、最近では「入院給付金が発生した入院後の通院」としている医療保険が多い。入院給付金は上述の入院は対象外とするため、通院の定義が分かりやすくなる。さらに入院給付金が発生すればいいわけだから、日帰り入院後の通院も通院給付金の対象となる。その一方で、入院給付金の対象の入院後の通院であっても、5日以上の入院でないと通院給付金の対象外となることがある。これは一昔前には入院給付金が入院5日目から支払われていた名残と考えられるが、それが意図的なのか残っていることがある。そのためバージョンアップされていない医療保険には注意が必要だ。さらに終身保険や組み合わせ型の保険に付帯できる医療特約も、最近のトレンドを無視した古いものが多いため注意が必要だ。

「入院給付金が発生した入院後の通院」から保障を一歩進めて広げたのが「入院の何日前と退院後の通院」だ。病気によっては通院治療した後に入院・手術をして、退院後にも通院するケースがある。例えば、乳がんの治療の多くは転移・再発を防ぐためにホルモン剤・抗がん剤による薬物治療を行うが、大きさ・場所が難しい手術を容易にしたり切除範囲を狭めるため、手術前に薬物治療(術前薬物療法)を行うことがある。この場合は従来であれば入院前の通院は通院給付金の対象外となるが、「入院の何日前と退院後の通院」であれば入院前の通院も給付金の対象となる。もちろん通院と入院は同じ病気(医学上で重要な関係がある)である必要がある。

さらに昨今の日帰り手術の増加を受けて「手術後の通院」を給付金の対象とする保険会社もある。これまでの3パターンは何にせよ入院が必要だったが、そうなると日帰り手術後の通院は通院給付金の対象外となる。日帰り手術でも入院基本料が発生すれば日帰り入院となるが、入院基本料が発生しない日帰り手術もある。そういった場合でも「手術後の通院」とする医療保険であれば通院給付金が受け取れる。ただし、手術は手術給付金の対象となる手術に限定されていることが多い。そのため手術給付金の対象外となる手術後の通院は対象外となる。

以上の4パターンのどれが良いかは保障の厚さからいって「入院前と退院後の通院」か「手術後の通院」のパターンだろう。保険料も他の2パターンの医療保険より月額で数百円高いだけだ。ただ、「入院前と退院後の通院」に対応していないが、ホルモン剤治療・抗がん剤治療・放射線治療を受けると数万円の給付金が受け取れる医療保険もある。現在のところ術前薬物療法の多くはがんの治療で行われることが多い。手術に先行するホルモン治療は術前ホルモン療法、抗がん剤であれば術前化学療法と名称が出来ているほどだ。その意味では通院給付金ではなく前述したがん三大治療で給付金が受け取れれば、それで手術前の通院はカバーできるとも考えられる。

また、「手術後の通院」に関しては基本的には「日帰り手術後の通院」をカバーするためのもので、その費用はたかが知れている。詳細は通院日額の項で解説するが、日帰り手術後の通院をカバーするためだけに数百円高い保険料を毎月支払うのは割に合わない。以上のように通院給付金の通院の定義が広い方が良いが、他の給付金と保険料との兼ね合いで医療保険の通院給付金を判断するといいだろう。

通院日数(病気別の平均通院日数)>

通院給付金は一般的には入院後の通院が対象となるが、通院日数には制限が設けられていることが多い。特に退院日から120日or180日以内の通院で、通院日数は30日分とされていることが多い。退院日から120日・180日を経過するか、120日以内でも31回目以降の通院は給付金の対象外となる。それでは、120日or180日以内の通院、さらに30回分の通院で足りるのだろうか?

これを検証するには病気別の平均通院日数が必要だが、厚労省には平均通院日数のデータが無く数理分析するに留まっている。これは通院日数の長短を患者が気にする、病気によって完治(根治)の判断が難しい、他の病気で通院した場合の扱い等々の理由が考えられる。厚労省のデータが無いため、他サイトでは平均通院日数は伏せるか「通院日数は病状・治療法・個人の回復力で違う」「病気は人それぞれ」としていることが多い。ただ、それをいうなら平均入院日数だって同じことで、こういった記述はデータが無いことへの言い訳を述べているに過ぎない。

そこで直接のデータはないものの、他の幾つかのデータから平均通院日数を推測する。推定値のため参考程度に留める必要があるが、それでも一応の指針にはなるはずだ。全ての病気を推測するのは非現実的なため、がん・心疾患(心筋梗塞)・脳卒中の三大疾病で考えていく。

がん

がんは一般的な治療期間は、手術後に3~6ヶ月の通院治療をして5年は経過観察が必要とされている。また、「Journal of Cancer Survivorship 2015」では病休開始日から復職までの日数が出ている。がんの種別によって差があり、胃がんや結腸がんは比較的短めだが、乳がん等は長めとなっている。

データの中央値からは最短80日で平均200日で通院治療が終了、ないしは経過観察に移行して復職したと読み取れる。このことから通院給付金の対象が退院後120日だと最短80日の通院治療はカバーできるが、平均の通院期間には不足することになる。ほぼほぼカバーするには180日は必要といえる。

さらに30回分の通院給付金で十分なのか確認するため、厚労省の患者調査「再来患者の平均診療間隔(日数)」の傷病分類別を見てみよう。再来患者の平均診療間隔とは、初診ではなく再診察した患者の再来までの平均的な間隔で、つまりは何日の間隔を空けて再び病院に行ったかを示している。がん患者の場合は約11日の間隔で通院している。

もちろん手術から間もなくは通院の頻度は多めで、治療から日数が経過するほどに通院回数は減る。それを平均すると約11日の間隔で通院しているということだ。これに最短80日と平均200日の治療期間に充てると、80日の場合は通院回数は約7回、200日だと約18回の通院となる。このことから通院給付金は30回分(30日分)で十分と分かる。医療保険で退院後180日内の30日分の通院給付金が保障されるなら、通院期間を少しはみ出る可能性があるが一応は足りる。

心疾患(心筋梗塞)

そもそも心筋梗塞は死亡率が高く、急性心筋梗塞だと死亡率は平均26%のため4人1人が死亡してしまう。そのため定量的なデータがなかなか無いのだが、その中でも日本クリティカルケア看護学会誌「心筋梗塞を発症した成人の復職に伴う困難と対応」の調査が参考になりそうだ。

この調査データには心筋梗塞の患者の復職までの自宅療養期間が記載されている。普通に考えて退院後の自宅療養期間は自宅での静養と通院をしていたはずだ。データでは概ね数日~3ヶ月の自宅療養のため、通院給付金が退院後120日でも180日でも足りることになる。ただ、6ヶ月を要したケースも考慮すれば180日の方が安心感はある。そして前掲の厚労省の患者調査の「再来患者の平均診療間隔(日数)」では、心疾患が含まれる循環器系疾患は17日の間隔で通院している。そのため、3ヶ月間(90日間)の治療期間なら約5回の通院、6ヶ月(180日)なら約10回の通院となる。心筋梗塞なら120日内の30日分の通院給付金パターンの医療保険でも足りそうだ。

脳卒中

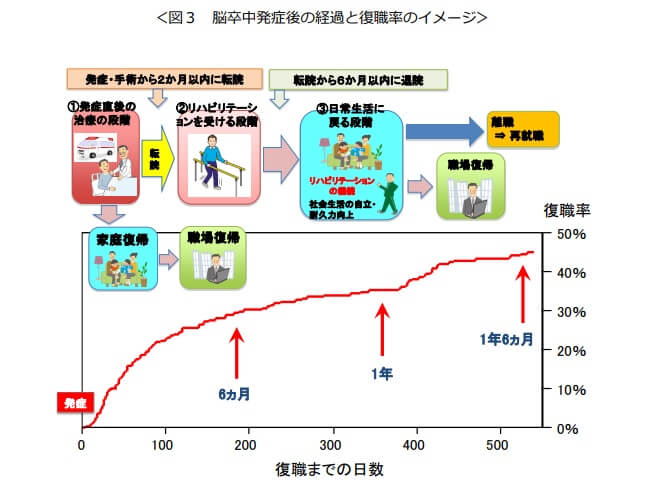

脳卒中はがん・心筋梗塞より少し複雑だ。はじめに厚労省「脳卒中に関する留意事項(脳卒中発症後の経過と復職率)」と労働者健康福祉機構「症例に見る脳卒中の復職支援とリハシステム(再就労率と脳卒中の機能回復)」を見て欲しい。どちらも発症・手術から6ヶ月で復職率の最初のピークがあるが、1年経過で2つ目のピーク、1年半で最後のピークを迎えている。

発症・手術から6ヶ月でピークを迎えるのは、身体機能の回復が6ヶ月内に最も顕著で、それ以降は緩やかな回復となるためだ。6ヶ月内の場合は入院・手術から短期のリハビリを挟んで家庭復帰と職場復帰をしており、割合としては全体の脳卒中患者の約30%を占める。それがリハビリが少し延びて復職は1年後となると、その割合は全体の35%まで上昇する。そして1年半後になると復職率は45%まで上昇して、その後は緩やかな上昇となると予想される。

この3パターンを、がん・心筋梗塞と同様に復職が一旦の通院治療の節目として考えよう。厚労省の患者調査では脳卒中が含まれる循環器系疾患は再来の診療間隔(日数)で17日だ。そうすると復職まで6ヶ月(180日)だと通院回数は約10回、1年(365日)で約21回、1年半(545日)で約32回となる。復職まで6ヶ月だと退院後180日内で30日分の通院給付金でも十分だが、それ以外のケースでは不十分となる。脳卒中を考慮すると入院後の1年間か1年半の通院をカバーする必要が出てくる。

以上の三大疾病の平均通院日数から考えると、退院後120日以内の通院を保障する医療保険には不安があり、180日以内の方が安心感がある。その一方で給付日数の上限である30日は十分過ぎる数字といえそうだ。180日以上の通院に備えたいなら、医療保険ではなく三大疾病保険・がん保険を検討する必要がある。これらの保険は特定の病気だけ退院後の365日内の通院を保障するからだ。これなら1年半は無理だが1年の通院治療をカバーできる。

ただ、これらの保険にしても三大疾病に対して完全ではなく、特に脳卒中はカバーし切れない面がある。なぜなら入院にせよ通院にせよ給付金は「病院(診療所)」に行くのが条件だからだ。この病院にはリハビリ専門の病院も含まれるが、民間のリハビリ施設は対象外となる。それも厚労省によれば脳卒中においてはリハビリ専門の病院に入院可能な日数は最大150~180日に区切られている。そのため入院給付金の給付日数が365日か無制限であっても受け取れるのは最大180日分となる。さらにリハビリ専門の病院ではなく民間のリハビリ施設に移れば、通院給付金は受け取れなくなる。現状では脳卒中を完全にカバーするのは難しいということだ。

ちなみに入院給付金と同じく通算給付日数は700日超で、別の病気での通院であれば120日or180日内の制限と30回分の制限は無関係となる。ただ、入院給付金と同じく通算給付日数を使い切るのは難しい。1回の入院で30日分の通院しか保障されないのだから、合計で23回以上の入院をする必要があるためだ。入院給付金と同じく通算給付日数は医療保険を選ぶ上では重要視する必要はない。

通院日額(必要額)

医療保険の通院給付金では、通院毎に受け取る金額(通院日額)を自分で決める必要がある。多くの保険会社が入院日額の半額に自動で設定されるが、自分で日額を1000円単位で設定できることもある。いくらを選ぶかは「平均通院費用」「病気別の平均通院費用」「病気別の通院費用と通院日数」の3点がポイントとなる。

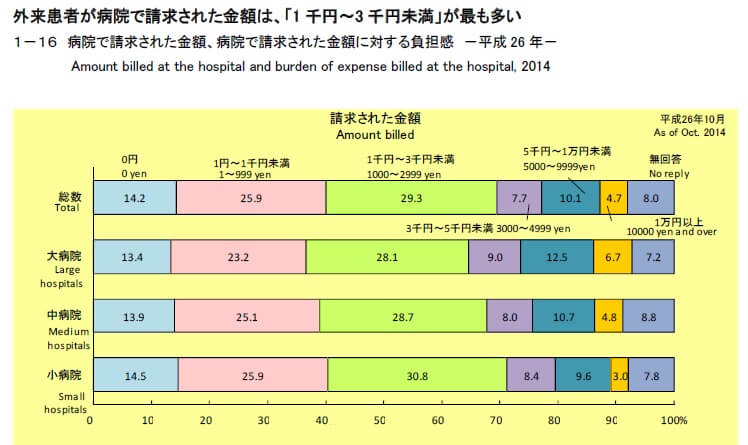

まず「平均通院費用」だが、厚労省「平成28年我が国の保健統計 患者の動向」の外来患者の請求された金額を見てみよう。このデータによると、通院で請求された金額が3000円以下の人が全体の69.4%を占め、5000円以下にすると全体の77.1%と大半を占める。大病院でも小病院でも大差はなく、このデータだけを考えれば通院日額は5000円以下で十分ということになる。

しかし、このデータは全ての病気を対象にした調査である点を見過ごしてはいけない。それこそ軽い風邪で病院に行った人までカウントされている。がん等の重い病気で通院した人よりも風邪で通院した人の多いのは明白で、このデータの通院平均費用は軽い病気に寄ってしまっている。そのため病気別の平均通院費用を考える必要がある。

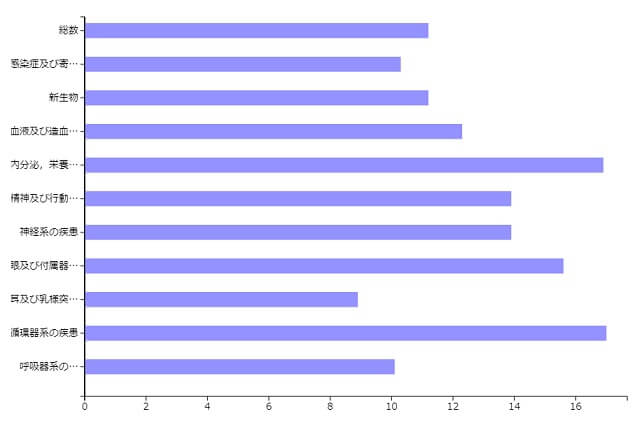

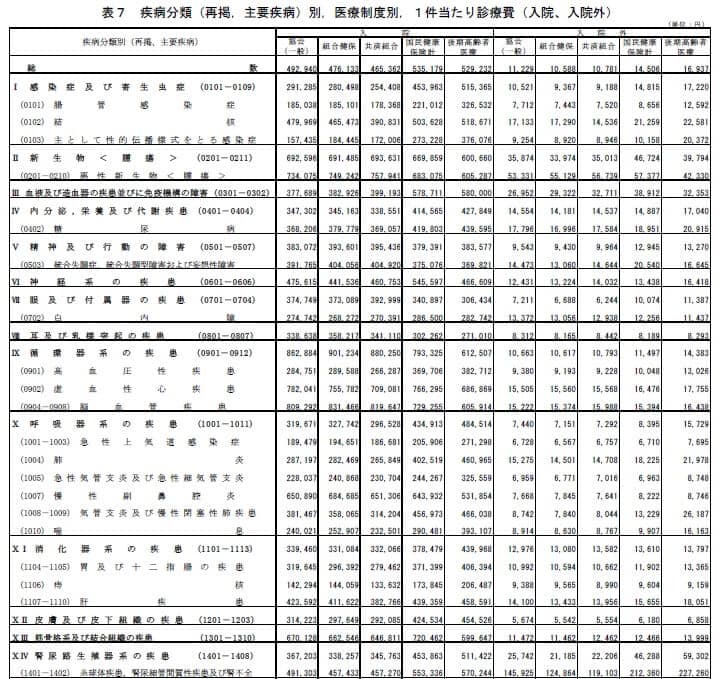

そこで下図の厚労省「平成28年度医療給付実態調査」を見てみよう。こちらは医療給付の実態調査のため3割負担になる前の金額となっている。そのうえで通院にあたる「入院外」の箇所の金額を見ると、協会けんぽを利用している人は通院1日あたり11229円(約3300円)、組合健保だと10588円(約3200円)となっている。前掲の保険統計では通院費用が3000円以下が全体の69%を占めていることを考えれば、データとして整合性はとれている。

そして個別の病気の1件(1日)あたりの通院費用を見ていくと、多くの病気が自己負担額で2500円か5000円以下に収まっている。その中で悪性新生物が53331円(約16000円)、血液の疾患が26952円(約8100円)、腎尿路系の疾患が25742円(約7700円)、糖尿病が17796円(約5300円)等が5000円を超えている。これらの病気をカバーするには通院日額は5000円では不足する。特に悪性新生物の通院に備えるには10000円でも足らない16000円で、抗がん剤・放射線・ホルモン剤治療等の負担額が大きいことが読み取れる。

ただ、入院費用は入院中に毎日発生するのに対して、通院費用は数日間か数週間に1回発生するに過ぎない。そのため「病気別の通院費用と通院日数」を考えて5000円でも不足するのか判断する必要がある。特に悪性新生物の平均通院費用が高いため、がんを例に考えてみよう。がんは通院日数の項で既述したように平均通院期間は最短80日で平均200日で、再来患者の平均診療間隔は約11日のため、平均通院日数(通院回数)は7~18回となる。つまりは11日に1回のペースで16000円の出費があり、それが平均で200日継続することになる。月単位でいえば1ヶ月に48000円の出費が、退院後の半年間は続くことになる。

もちろん、がんでも退院月か翌月は通院する間隔が短いため、高額療養費制度を利用できる可能性が高い。ただ、その後の数ヶ月は絶妙に高額療養費制度が利用できない約5万円の出費が毎月発生する可能性がある。通院日額が5000円の医療保険だと毎月15000円しか受け取れないため、毎月の治療費の3分の1しかカバーできない。がんを考えると、やはり通院日額は1万円以上は必要ということになる。

とはいえ最近の医療保険は、特約で抗がん剤・放射線治療・ホルモン剤治療を受ける度に給付金が受け取れるものもある。さらにアフラックなどは特約ではなく、主契約の中に放射線治療で給付金(5万円)が組み込んでいる。さすがに抗がん剤は対象外で放射線治療だけだと不安があるが、通院日額を引き上げず特約でカバーするのはアリだ。オリックス生命の「がん通院特約」では、がん一時金とセットで通院日額は入院日額の半額ではなく同額になる。こういった特約を活用すれば、がん保険ではなくても医療保険でも通院に備えられる。

また、通院費用は貯金でカバーするという考えもある。がんであれば、毎月の通院費用の約5万円が約6ヶ月間継続するから、約30万円があれば良いことになる。仮に通院日額5000円の医療保険に入っているなら、給付金を差し引いた3.5万円の出費が6ヶ月間継続するから約20万円、通院日額2500円の医療保険に入っているなら約25万円の貯金でカバーできる。ただ、あくまで貯金額の目安はがんが対象であり、前述の通り他の病気であれば通院日額は2500円か5000円でも十分に足りる。

ちなみに通院給付金を保険会社に請求するには診断書が必要となることがある。診断書は病院によるが数千円になることもあるため、通院給付金は最低でも5000円は必要と考える人がいる。ただ、診断書の代わりに領収書や自分で書ける「通院状況申告書」でも可とする保険会社もある。気になるようであれば日額をプラスしても良いが大きく医療保険選びを左右する要素ではないだろう。

以上のように基本的には通院日額は5000円で十分で、2500円でも一応は大抵の病気の備えになる。その一方で通院治療費が高くなりがちな病気(がん・血液の疾患・糖尿病等)は5000円でも不足することがある。そういったケースに備えるには通院日額を上げるのも手だが、最も費用が膨らむがん治療の保障を厚めに設計するのが賢明だ。もしくは貯金でカバーしてしまうのも1つの手だ。

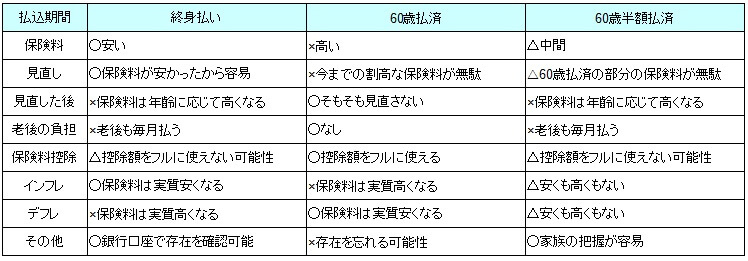

支払い期間(保険料払込期間)

医療保険の保険料は、保険料の払い込み期間を選択する必要がある。終身払いだと一生涯に渡って保険料を支払い、短期払い(60歳払済)だと60歳までに保険料の支払いを完了させることになる。終身払いは死亡するまで保険料を支払うため、長生きするほどトータルで支払う保険料は高くなる。一方で60歳払済だとトータルで支払う保険料は固定されるが、終身払いよりも保険料は高くなる。

保険料だけに焦点を当てていては、終身払いと60歳払済のどちらが得になるかは分からない。早く死亡すれば割高な保険料を支払う60歳払済が損で終身払いが得だが、長生きすれば逆となる。自分が長生きするか否か分からない以上は結論は出ない。そのため一般的には保険料の高い・安いに加え、保険の見直しへのスタンス、見直しした後の保険料、老後の負担が語られることが多い。

しかし、これらに加えて保険料控除・物価動向(インフレかデフレか)なども実際には影響してくる。収入があるうちに保険料控除を積極的に使うなら60歳払済が有利となる。また、インフレであれば終身払いが有利、デフレであれば60歳払済が有利となる。下図で終身払いと60歳払済、さらに中間の60歳半額払済のメリット・デメリットをまとめてみた。中庸であるはずの60歳半額払済でも、メリット・デメリットが軽減される面はあるが中途半端だ。どれも一長一短でメリットとデメリットは複雑に交差しているため、どのメリットを重視するか、どのデメリットを回避するかで有効な選択肢は異なる。

一概にどちらが良いか決めるのは困難なため、基本的には年齢と独身or既婚でケースバイケースで考えるのが妥当だ。20代~30代前半であれば保険の「見直し」を重視して終身払いが良いだろう。特に独身であれば結婚を機に保険を設計しなおす可能性があるためだ。例えば、医療保険は軽くして子供の将来の学費のために学資保険を始めるといった具合だ。他方で結婚しているなら、60歳払済も候補になる。なぜなら将来的に住宅ローンを組む時に、自分に可能な毎月のローン返済額(借り入れ額)を計算しやすくなるからだ。住宅選びと住宅ローンに先駆けて保険の見直しができるなら終身払いでも良いが、2つの同時進行はなかなかハードだ。既に住宅ローンを組んでいる場合も同様に60歳払済が妥当で、トータル数千万円の返済を数十年続けるのに保険見直しという不確定要素を入れる必要はない。

30代後半~40代前半となると、「見直し」を前提に終身払いを選択する必要は無い。次の見直しでは50代に近づき、保険料が年齢によって大幅に上昇するからだ。そのため他の要素を重視する必要があるが、独身なら「保険料控除」を重視すべきだろう。これからも独身を貫くなら、子供の養育費のための学資保険、家族に保険金を残す終身保険は不要となる。自分が病気になった時の医療保険と、収入が途絶えた時の所得補償保険・収入保障保険、老後のための介護保険だけが加入する候補となる。現状で他の保険がないなら、積極的に60歳払済で保険料控除を利用した方がいい。会社員であれば年末調整で保険料控除すれば、所得税・住民税が軽減され節税効果で保険料が得になる。他の保険があっても年間保険料が8万円以下なら控除枠の消費を考えるべきだ。

他方で30代後半~40代前半で既婚なら、他の保険に加入する余地があるため保険料控除は独身ほど意識しなくても良い。代わりに「保険料」「老後の負担」に目を向けるべきだろう。夫婦で共働きなら老後は厚生年金×2のため、保険料の安い終身払いでもいいだろう。会社員と専業主婦だと老後は厚生年金+国民年金となり、老後の収入に不安があるため多少強引にでも60歳払済にした方がいい。自営業であれば60歳以降も働くなら終身払い、60歳で辞めるなら国民年金の額に不安があるため60歳払済が妥当だろう。

40代後半~50代になると将来の見直しも非現実的だが、60歳払済までの年数が少な過ぎて現実味が薄い。そのため60歳払済という選択肢は無くなり、かろうじて60歳半額払済が候補になってくる。独身であれば「保険料控除」を意識して、60歳半額払済が良いだろう。他方で既婚であれば共働きなら終身払いでも良いが、早期退職を見込むか専業主婦がいるなら60歳半額払済が候補になる。

以上のように、一律で終身払い・短期払い(60歳払済)の良し悪しを決めるのは不可能だが、年齢・独身or既婚に応じて適した保険料払込期間はある。自分が該当するパターンを確認してから、どの支払い方法にするか決めると良いだろう。ちなみにインフレ・デフレは全年齢で軽視したのは、正確な将来予測が不可能だからだ。デフレが今後30年間継続する可能性もあれば、今後20年はインフレでその後10年はデフレになる可能性もある。混在するインフレ率・デフレ率まで予測するのは、もはや神のみぞ知るため軽視した。

保険契約期間(定期か終身か)

医療保険には定期医療保険と終身医療保険がある。定期医療保険とは10年などの契約期間が区切られた医療保険で、契約期間が過ぎると更新する必要がある。更新しなければ契約は終了となる。一方の終身医療保険は契約期間が無く、自ら解約を申し出るか死亡するか保障(給付金等)を上限まで受け取らない限りは契約が継続する。

それぞれにメリットがあり、デメリットがある。特に大きいのは保険料の仕組みで、終身医療保険は契約時の年齢で保険料が算出され、契約時から保険料は上昇しない。定期医療保険は終身医療保険よりも保険料が安い代わりに、更新時には更新時の年齢が適用されて保険料が上昇する。

どちらにするかは医療保険を選ぶ時に迷うポイントとなるが、多くの人が保険料が据え置きで上昇しない終身医療保険を選ぶ傾向にある。そのため最近では定期医療保険は下火で、保険会社・保険代理店のラインナップを見ても定期医療保険は非常に少ない。現在はアクサダイレクトの定期医療、ネオファーストのネオde医療、楽天生命スーパー2000などがあるのみだ。

ラインナップが少なければ必然的に選択肢も狭くなるため、基本的には終身医療保険を選択するのが妥当だ。ただ、20代独身であれば将来の保険見直しが前提となるため、定期に加入して保険料を抑えつつ将来は強制的に見直しするという手はある。それでも両者の保険料の差が20代だと小さく、あまり効率的な方法とは言い難い。

掛け捨てか貯蓄型か保険料還付型か

医療保険の大半は掛け捨て型だが、終身保険のような貯蓄型の医療保険も僅かに存在する。貯蓄型は少なくなった一方で、特約で一定の年齢まで健康なら保険料の一部が還付される(戻ってくる)医療保険は増加している。それぞれの特徴だが、掛け捨て型は健康でも保険料が戻ってくることはなく、途中解約しても解約返戻金も無いが保険料が安い。ただ、終身医療保険であれば死ぬまで保障は継続するため、老衰か突然死しない限りは給付金等は受け取れる。そのため医療保険の場合は掛け捨ては完全に無駄とは言い難い。

貯蓄型は掛け捨て型とは異なり、契約の途中で解約しても解約返戻金が受け取れる。さらに死亡すれば死亡給付金が受け取れる。解約返戻金は解約するまでに支払った保険料の総額の80%ほどで、死亡給付金も同じく80%ほどになる。ポイントは、入院給付金・手術給付金を受け取っても死亡給付金が受け取れる点にある。つまりは死亡を前提に考えれば、毎月支払う保険料の約20%が医療保険の保障分で、残りは貯金に回して感覚に近い。毎月の保険料が5000円なら実質は1000円で医療保険に加入しているともいえる。ただ、本来であれば解約返戻金(死亡給付金)は支払った保険料の総額を超えてくるはずが、日本は超低金利の環境下にあるため超えてこない。そのため貯蓄型の良さの1つが今は無く、今ではソニー生命が細々と販売しているだけとなっている。

最近増えている保険料還付型だと、一定の年齢まで入院等をせず健康であれば健康祝い金・健康還付金が受け取れる。解約返戻金がある場合もあるが、貯蓄型よりも極めて少額になっている。この保険料還付型は「祝い金の分だけ保険料が高いパターン」、「祝い金を受け取れば得するパターン」、「得なように見せて得しないパターン」の3つに分類される。

3つの中で最も多いのが「祝い金の分だけ保険料が高いパターン」だ。例えば、健康祝い金特約を付加すると毎月の保険料が200円上昇するが、10年後も健康なら2万円の健康祝い金が受け取れるといった具合だ。一見すると損得なしのようだが、200円×12ヶ月×10年=24000円となり、貯金するより4000円分を損する。ここまで露骨なことは少ないが、微妙に損をするか良くてトントンとなることが多い。

次の「祝い金を受け取れば得するパターン」では、祝い金特約を付加しても保険料が高くならないか、祝い金を加味すれば純粋に保険料が安くなる。最近では保険料が安くなるのに加えて、ジムの優待料金等の健康に寄与する特典で受け取れることもある。ただ、これも祝い金無しの元の保険の保険料が、少し割高に設定されている可能性は否定できない。定価8000円の商品を定価1万円と偽って20%オフにして売り出す(このケースは法律違反だが)ようなものだ。損するよりはマシというレベルでしかない。

最後の「得なように見せて損も得もしないパターン」は、支払った保険料の全てが60歳で還付金として戻ってくるが、給付金を受け取ったら給付金の分だけ還付金が減額されるものだ。代表的な例に東京海上日動あんしん生命のメディカルKit R(メディカルキットアール)が挙げられる。このパターンが損得なしな理由は「健康だった時」「入院・手術した時」「60歳以降」の3点が肝となる。下図はメディカルKit Rと、健康還付金の無いメディカルKit NEOの入院日額5000円の場合の保険料と保障だ。一見して分かるように前者の方が保険料が高いわりに保障は薄く、後者は保険料が安く保障も手厚い。

この2つの医療保険を健康だった時と入院・手術した時で考えてみよう。仮にAさんが30歳でメディカルKit Rを契約して、平均寿命の81歳まで入院・手術せず老衰で死亡したとしよう。この時に60歳で受け取る健康還付金は117万5400円となる。60歳以降から入院の確率が高まるため解約せず81歳まで生きると、還付金の後に85万1508円を支払うことになる。他方でメディカルKit NEOに30歳で契約して80歳まで生きると1909円×12ヶ月×51年となり116万8308円を支払うことになる。健康で老衰で死亡するならメディカルKit Rの方が30万円ほど得だ。

他方でAさんが50歳でがんになり10日の入院と手術をしたとしよう。メディカルKit Rだと5万円の入院給付金と5万円の手術給付金を受け取り、60歳に給付金を減額した107万5400円を受け取る。健康の時と同じく60歳までに実質は117万5400円を受け取り、85万1508円を80歳まで支払うことになる。一方でメディカルKit NEOだと、入院・手術時に5万円の入院給付金と5万円の初期入院給付金と20万円の手術給付金を受け取る。116万5400円を支払うことになるが、差し引きで86万960円となる。その差は9452円と僅かな差になる。それも平均寿命は延びているのだから同様の計算で82歳まで生きるとすると、メディカルKit Rは合計89万2056円を支払い、メディカルKit NEOは合計89万1216円支払うことになり損得は逆転する。

このことからメディカルKit Rは精密に計算された保険であることが分かる。それでも81歳まで健康で老衰なら普通の医療保険より得だから良い、と考える人もいるだろう。しかし、その確信があるならそもそも医療保険は不要だ。また、上述の例はあくまで例であり、入院しても軽度であればメディカルKit Rの方が得になるケースもあるだろう。ただ、自分が81歳まで生きるのか、その途中で如何なる病気になるか否かは誰にも分からない。

さらに還付金を受け取ったら他社の医療保険に変えようとしても、他社の医療保険は60歳以上なら保険料は5000円は軽く超えてくる。どうしても保険料を考えるとメディカルKit Rを継続しないといけないことになる。もしも60歳以上になれば医療保険は不要と考えるなら、還付金を受け取ったら解約してもいいだろう。その場合には60歳までの保障があった分だけ得だともいえ、還付金で病気に備えるという考えもできなくはない。ただ、65歳以上から入院する確率が上昇するというのに、その判断をできる人はいるのだろうか。。。そのため支払った保険料が戻る医療保険は、契約者にとっては「得なように見せて損も得もしない」ということになる。それでも納得できない人は「なぜメディカルKit Rを得に感じるか?」を参照してほしい。。

以上のように医療保険は掛け捨てが一番無難で、次いで貯蓄型、健康祝い金で本当に得する医療保険の順で妥当だろう。優先度では、これら3つの後に還付金で損得なしが該当し、最後に健康祝い金の分だけ保険料が高いパターンとなる。また、選択肢の広さという意味でも掛け捨ては1番秀でている。

特約

医療保険には様々な特約が用意されており、バリエーションは豊富だ。全ての特約を付加できれば手っ取り早いが、保険料が上昇するため実質不可能だ。それも保険会社によって品揃えに差があり、A社にあった特約がO社には無いこともある。そのため各特約の必要性と優先度を判断する必要がある。代表的な特約を1つ1つ必要か不要か優先度は高いか確認していこう。

先進医療特約の必要性

どの医療保険にも必ずあるのが先進医療特約で、この特約により高額で全額自己負担となる先進医療の治療費に備えられる。そもそも先進医療とは厚生労働大臣が承認した高度な医療技術で、公的医療保険の対象外のため3割負担にならない治療法のことをいう。高額療養費制度も適用されず全額が自己負担となるため、先進医療を受けるには患者が希望し医師が必要性と合理性を認めた場合のみ実施される。先進医療特約は非常にメジャーなためか、最近では見積もり画面で自動的にアリにされることもある。特約単体の保険料も月額100円と安く、現状は大半の人が無条件に付加する特約となりつつある。

先進医療の具体例には、がん治療に用いる陽子線治療・重粒子線治療、白内障の治療に使う多焦点眼内レンズを用いた水晶体再建術などが挙げられる。陽子線治療・重粒子線治療の自己負担額は200~300万円、これらより安い多焦点眼内レンズを用いた水晶体再建術(以下、水晶体再建術)でも60万円が必要になる。それも厚労省の「平成30年度先進医療技術の実績報告(資料 先-2-1)」によると、1年間で約3万人が先進医療を受けており患者数は決して少なくはない。そのため、先進医療特約は高額な治療費に月額100円で備えられる得な特約とされている。

この理屈は一見すると納得できるが、保険会社・保険代理店の定番の営業トークでしかない。他サイトではFPが上述の理屈を語っているが、薄っぺらい裏づけしかない解説といえる。そもそも先進医療は100種類以上あるのに、ことさらに上述の3つだけピックアップしているのにも違和感がある。上図の先進医療の実績報告にしても、利用者は約28000人に対して先進医療の総額は284億円となっており、平均額は284億円を2.8万人で割った約100万円となる。月額100円で100万円をカバーするといえば聞こえはいいが、第一印象の200~300万円からはトーンダウンする。

さらに下図の厚労省「平成30年度先進医療技術の実績報告(参考資料1)」にある技術名別の1件あたり先進医療費用を見て欲しい。確かに陽子線治療・重粒子線と水晶体再建術の3つで、全体の先進医療費の大半を占める。しかし、年間28000件の利用数のうち約24000件が水晶体再建術であり、陽子線治療・重粒子線は合算して約3000件しかない。水晶体再建術だけで全体の実施件数の85%を占めているわけで、水晶体再建術なら治療費は60万円で済むため貯金でもカバーできる。これら以外の先進医療も治療費は100万円以下が多く、4番目に実施件数が多いMRI撮影及び超音波検査融合画像に基づく前立腺針生検法の治療に至っては10万円だ。

それでも「がんになって陽子線・重粒子線を利用するかも」と不安が残る人もいるだろう。ただ、国立がん研究センターの「がん統計」では2018年がん罹患数予測(年間のがん患者数)は約101万人と非常に多い点を見逃してはいけない。この中の約3000人が陽子線・重粒子線で治療するため、比率でいえば0.3%でしかない。裏を返せば99.7%でがんになっても利用しないことになる。

さらに多焦点眼内レンズを用いた水晶体再建術は主に白内障の治療に用いるが、白内障の患者数も相当に多い。厚労省の患者調査では平成29年時点で90万人、日本眼科学会の「白内障をめぐる現在の環境」によれば手術件数は130万件以上となっている。仮に患者数が少ない方の90万人だとしても、そのうちの2.4万人が同再建術をするため確率は2.6%に留まる。そもそも件数の多さから数十年後には公的医療保険の対象となり、3割負担になる可能性も秘めている。

以上のように確率を考えれば先進医療特約は不要といえる。この特約は10年更新だが、年齢が上昇しても特約分の保険料は上昇しない点も確率の低さの証拠といえる。さらに純保険料(保険金に当てられる保険料)は100円中20円と少なく、8割は保険会社の手数料・利益となることも確率の低さを裏付けている。どうしても不安なら水晶体再建術に備えるべく、60万円の貯金をしてもいいかもしれない。先進医療は自由診療とは異なり入院等の費用まで自己負担にならないため60万円で十分だ。それでも特約を付加したいなら月額100円のため止めはしないが、買っている謎の安心感は99.7%の確率で無駄になるだろう。

がん特約の必要性

先進医療特約に次いでポピュラーなのが「がん特約」だ。がん特約にはがんと診断されると一時金として100万円が受け取れるものから、がんの入院のみ入院給付金の給付日数を無制限にする特約、通院給付金の給付日数が増加する特約、抗がん剤などの通院治療をする度に給付金が受け取れる特約まである。このがん特約は必要か、それとも不要か?

厚労省の患者調査では、がんの入院日数は75歳以上で他の年齢層より長い21日となっているが、これは入院日額5000円の入院給付金と手術給付金を受け取れば治療費としては足りる。そのためがんで入院日数を無制限にする特約は不要といえる。問題は平均通院費用が1回あたり約16000円、平均通院期間が平均200日、その間の平均通院回数は18回という点だ。1ヶ月あたり48000円の出費が退院後の半年間は続くため、通院だけで約30万円の出費となる計算だ(通院給付金・通院日額の項を参照)

この出費を「貯金のみ」か「貯金と通院給付金」か「診断一時金」か「抗がん剤特約」のどれかで備えることになる。30万円の出費が痛くない貯金があるなら、がん特約は全て不要だ。通院給付金を付加するつもりなら、通院日額5000円なら21万円、通院日額2500円なら25万円の貯金があればいい。貯金に不安があるなら、がん一時金か抗がん剤特約のどちらかを付加した方が賢明だ。半年で計30万円の出費のため、がん一時金なら50万円もあれば十分だろう。

抗がん剤特約は1回あたり5万円のため、月1回の抗がん剤治療で5万円を受け取れば毎月の治療費が賄える。金額よりは三大通院治療のうち、抗がん剤のみ、放射線のみ、放射線とホルモン剤のみといった制限があるかに注意したい。どの治療法が自分に適しているかは現段階では不明なため、全てに適用される特約が望ましい。もしも3つのうち1つでも欠けている特約なら一時金にしておいた方が無難だ。

ちなみに、オリックス生命にはがん通院に限っては期間が退院後1年に延びる特約がある。従来の医療保険は退院後180日以内の通院を対象にしているが、それだと平均200日の通院期間を漏れる。そのため同社の特約で対象期間が伸びるのは大きなメリットといえる。がん一時金とセットが必須のため、一時金50万円と通院日額が5000円で概ねカバーできることになる。

三大疾病特約の必要性

がん特約に次いで人気なのが「三大疾病特約」だろう。三大疾病とは脳卒中・がん・心筋梗塞を意味し、3つで日本人の死因の約38%を占める。がん特約と同様に三大疾病特約も、三大疾病と診断されると一時金が受け取れる特約から、三大疾病による入院は日数を無制限、三大疾病になると以後の保険料の払込が免除される特約等まである。三大疾病のうちがんについては、がん特約と同様に入院日数の無制限化は無意味で、保障対象の通院期間の延長や一時金なら一応は価値はある。三大疾病特約が必要か不要か?を考える際の焦点となるのは、がんを除いた残りの心筋梗塞と脳卒中についてだ。

心筋梗塞(心疾患)は、厚労省の患者調査では平均入院日数は19日、75歳以上でも29日と短めだ。入院給付金は60日分が主流のため入院日数の無制限化は無意味だ。対象となる通院期間が延長されても、心筋梗塞の平均通院期間は3~6ヶ月間で通院回数は5~10回のため、通常の通院給付金でカバーでき延長するメリットが無い。さらに通院費用は1回あたり約4500円とがん治療よりも金額は低い。そのため一時金を受け取らずとも通院給付金だけで備えられる。

一方で脳卒中は平均入院日数は78日、75歳以上で99日と長い。通常の入院給付金の60日では不足するため入院日数の無制限化にメリットはある。平均通院期間も6ヶ月、1年、1年半の3つのどれも長く、通院回数は各々10回、21回、32回と少なくない。そのため保障対象の通院期間が180日内から365日内に延長されれればメリットになる。ただ、民間のリハビリセンターだと病院ではないため通院給付金の対象外となり、病状と地理的な都合によっては必ずしも受け取れるとは限らない。その意味では保障対象の通院期間を伸ばす特約より一時金の方が使い勝手は良い。

このように三大疾病特約の中でも病気によって有用性が異なる。がんでは入院日数の無制限化が不要で、保障対象の通院期間の延長や通院給付金の上乗せ・一時金は意味がある。一方で心筋梗塞ではどちらも無意味だ。脳卒中では入院日数の無制限化は必要で、保障対象の通院期間の延長よりは一時金が良い。これを包括して考えると、がんと脳卒中を視野に保障を厚くしたいなら三大疾病の一時金特約が妥当といえるだろう。まずは一時金が受け取れる三大疾病特約を重視し、次いで保障対象の通院期間の延長、入院給付金の日数の延長を優先すべきだろう。がん特約と同様に貯金でカバーするなら、30万円以上を目安にすると良いだろう。

最後に保険料払込免除特約だが、特約を付加すると三大疾病になると以後の保険料の支払いが不要になる。この特約を付加すると保険料は30歳で約200円、40歳で約400円ほど上昇する。特約単体の保険料は安いため、あまり深く考えずに付加する人も多いだろう。ただ、保険料の支払いを60歳払済にするか終身払いにするか、さらに三大疾病に罹患する年齢を考慮しないと本当に得かは分からない。

まず三大疾病に罹患する平均年齢だが、がんは国立がん研究センターの「がん統計」によると50代でがんに罹患する可能性が5%なのに対して、60代で罹患する15%となっている。がんは概ね60代以降から可能性が高まると考えていいだろう。心疾患は日本循環器学会の「虚血性心疾患の一次予防ライン」によると罹患する平均年齢は男性は62~65歳、女性は70~74歳となっている。脳卒中は東京都福祉保険局の「東京都脳卒中救急搬送体制実態調査」によると平均年齢は76歳となっている。三大疾病で考えると、最短60歳で最長76歳になった段階で保険料が免除されることになる。

この平均年齢から考えると、保険料払込期間を60歳払済や65歳払済にする人は保険料払込免除特約は不要だ。特約分の上乗せ保険料が無駄になる可能性が高い。他方で終身払いの場合は、罹患してから平均寿命の81歳まで支払い続けるため、特約分の保険料が無駄にならないか計算する必要がある。仮に30歳で月額3000円の医療保険に加入したとすると、最短の60歳までに支払う特約分の保険料は毎月200円が30年分で計72000円となる。これを3000円で割ると24ヶ月分の保険料となるため、退院後に2年以上は生存すれば得となる。罹患するのが76歳でも平均寿命までは5年あるため、やはり特約を付加した方が得となる。終身払いに限っては保険料払込免除特約は必ず付加した方が良さそうだ。

女性特約(女性専用の医療保険)の必要性

女性特約は女性にとっては先進医療特約に次いで人気がある特約で、付帯すると女性特有の病気に対して保障が手厚くなる。女性特有の病気とは乳がん・子宮筋腫などで、これらの病気になると入院給付金が5000円増額されたり、手術では手術給付金が上乗せされたりする。最近では特約ではなく、女性保険(女性向け医療保険)としてパッケージになっていることも多い。この女性特約・女性向け医療保険は必要か、それとも不要なのだろうか?

厚労省の患者調査によると、女性の患者数は男性の患者数と比べて約1.3倍多く、乳がん・子宮筋腫などの女性特有の病気の人は約130万人もいる。さらに多くのがんは65歳以上で罹患率は高まるが、乳がんだけは30代後半から患者数が急増し、65~74歳のピークまで患者数は増える。そのため若いうちから女性特有の病気に備えるのが良いとされている。

しかし、この理屈は保険会社・保険代理店が喧伝しているものであって、この事実を持って女性特約・女性向け医療保険が必要とは言い切れない。なぜならデータを横断的に俯瞰して分析していないからだ。確かに女性患者は男性患者の1.3倍で、女性特有の病気の人は約130万人、乳がんは30代後半から増える。これらは事実だが、女性特約・女性専用の医療保険が必要といえる根拠にはならない。

まず患者数が男性の1.3倍という点だが、そもそも日本人の男女比は1:1なのだろうか。総務省統計局 人口推計(平成30年2月報)によれば日本人の人口は1億2425万人で、男性は6047万人、女性は6378万人となっている。男女比は1:1.05となり、女性は5%ほど多いことになる。この男女比の差は65歳以上から顕著となり、65~69歳で男女比は1:1.06と広がり、80代前半になると1:1.5で女性が1.5倍多くなり、80代後半には1.9倍多くなる。そして、65歳前の50代前半までは女性より男性の方が数は多い。

このことから男性は女性よりも早く死亡し、65歳以上の女性が病気になった分だけ女性患者数が多いと予想できる。一般的に高齢者の方が病気になりやすいため、高齢者が多い分だけ女性患者数は多いともいえる。患者数だけで受ける印象は「女性の患者数が男性の患者数よりも多いから、女性の方が病気になりやすい」かもしれないが、実際には高齢の女性が男性より多いだけだ。少なくとも厚労省の患者調査だけでなく総務省の人口推計のデータを勘案すれば、この可能性が高いことが分かる。

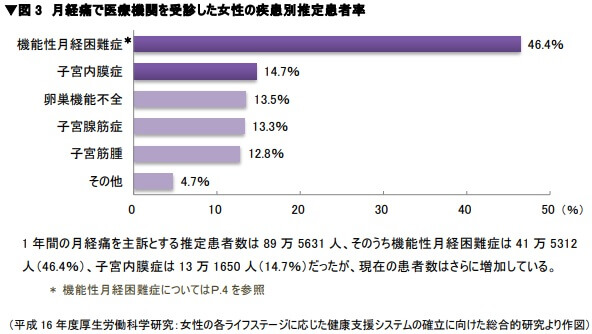

次に女性特有の病気の人は130万人という点だが、第一印象では多いと感じるかもしれない。これが本当に多いか確認する前に、女性特約・女性向け医療保険で保障が上乗せされる病気を確認しておこう。どの保険会社も概ね帝王切開・流産・乳がん・子宮筋腫・子宮内膜症・子宮がん・卵巣機能障害・卵巣がんが含まれている。ポイントは「保障対象の病気が女性特有の病気の全てではない」点だ。それを踏まえて130万人の内訳を考えてみよう。

国立がん研究センターがん統計の部位別がん罹患数によれば、年間の乳がん患者数は7.6万人、子宮がんは2.5万人、卵巣がんは1万人で計11万人なる。ただ、厚労省の患者調査を元に調査日に受診していない人を含めて、乳がん患者は20万人だと推計する人もいる。その意見を汲んで女性特有のがんを3倍の30万人だとしても、がんの合計だけでは130万人までは程遠い。さらに日本子宮内膜症啓発会議の「子宮内膜症Fact Note」によると子宮内膜症の患者数は13万人、子宮筋腫は11.5万人で合計で24.5万人となる。がんと合わせても75~100万人ほど足りない。

それでは残りの75~100万人は何の病気かといえば、それは月経痛だ。たかが月経痛と侮る人もいるが、月経痛が日常生活を困難にするほど強い人は月経困難症という状態にある。子宮内膜症Fact Noteによると、この月経困難症の患者が約90万人いると言われている。現代の日本において月経痛は病気ではないという認識が強く、当然ながら女性特約・女性向け医療保険の保障外だ。さらに月経痛は基本的に薬物療法が主で通院はしても入院はしないため、入院給付金の対象とはならない。つまり130万人は多いかもしれないが、その中で医療保険の恩恵を受けられる人は少ないということだ。

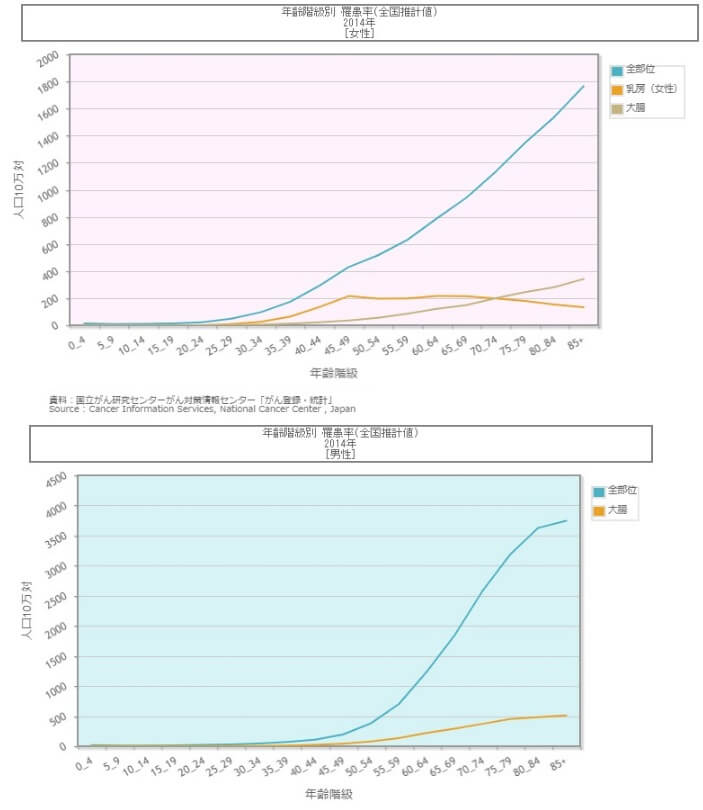

そして乳がんは30代後半から増える点だが、確かに胃がん・大腸がんよりも30代後半から罹患する確率は高まる。しかし、これは裏を返すと「30代後半でがんになる人の多くは乳がん」ともいえる。下図の国立がん研究センターのがん登録・統計「男女の年齢階級別 がん罹患率(全国推計値)」を見て欲しい。全部位のがん罹患率の上昇と乳がん罹患率のグラフは40代後半までシンクロして、その半分を乳がんが占めている。

そのため40代後半までにがんになる人の多くは乳がんと考えるのが妥当だ。それも40代後半で乳がんの罹患率はピークアウトするが、全部位の罹患率は伸び続け50代からは乳がん以外のがんに罹患する確率が高まっている。そう考えると女性向け保障の上乗せは40代までの期間限定でしかないと分かる。さらに男性と比較すると、似たグラフに見えるかもしれないが、左目盛りの人口10万人対の数字が女性の方が圧倒的に小さい。前掲の部位別がん罹患数からも分かるが、女性の方が男性よりもがん罹患数は格段に少ないのだ。

ちなみに乳がんは女性特有の病気というなら、男性には男性特有の病気に前立腺がんがある。部位別がん罹患数では乳がんは7.6万人、前立腺がんは7.3万人と数は劣らない。子宮がんを含めれば2.5万人ほど女性だけのがんは多くはなるが、そもそも女性の方ががんは少ない。邪推かもしれないが、保険会社が女性特約・女性向け医療保険を作ったのは利益が大きいからで、乳がんだけクローズアップするのは知名度と印象の強さを利用するためという節がある。

乳がんは国によって検診が無料になり、ピンクリボンの活動も有名になった。これ自体は悪いことではないが、知名度の高さから保険会社が無駄に不安を駆り立てている可能性がある。それも乳がんは40代後半まで罹患率が高いため、「がん治療しながら働く女性」「がん治療と家庭を両立させる女性」といった演出もしやすい。女性にやさしい、女性のためと謳っておきながら、その言葉とは裏腹なことをしているのではないだろうか。印象操作とまではいかないが、どうにも女性の弱みに付け込んだ特約・保険という感がある。そんなに女性は弱くないだろう。

以上のようにデータと数字からすれば、女性特約・女性医療保険は不要だ。どうしても乳がん・子宮頚がん等に不安があるなら、がん特約を付帯させた方が良い。がん特約なら50代から確率が高まる他のがんもカバーできる。オリックス生命の女性向け医療保険の保険料は30歳で月額1928円、通常の医療保険でがん特約を付けると2473円で500円の差がある。この500円で50代以降も意味のある保障となる。また、がん特約で既述したように貯金で30万円の貯金が医療費として常にあれば特約も不要だ。

精神疾患特約の必要性

精神疾患特約(ストレス性疾病特約)は精神疾患で入院すると、入院給付金の給付日数が増加したり、一時金として100万円が受け取れる。保険会社によって呼び名が異なるが、うつ病等の気分障害・統合失調症、さらに精神状態が体に影響してくる摂食障害・胃潰瘍等が対象となる。チューリッヒ生命が先駆けで、その後をアフラックなどが追随している。この精神疾患特約は必要か、それとも不要か?

まず抑えておくべきは、精神疾患による入院日数は他の病気よりも長い点だ。厚労省の患者調査によると入院日数は平均277日で、入院日数が比較的長い脳梗塞の78日と比較しても3倍以上長い。特に統合失調症は入院日数が平均531日で、特約で入院給付金の給付日数が365日分まで増加しても不足する。不足するとはいえ、長期入院の大半をカバーできる意味で精神疾患特約を付加させる価値は十分にある。

入院日数以外を考慮しても特約が不要と言い切れるデータはなかなか見つからない。精神疾患の患者数は厚労省の患者調査によると51万人、年間の患者数は推計150万人とも言われている。厚生労働省障害保険福祉部の参考資料では広義の精神疾患の患者数は約400万人に増加しており、そのうち特約の対象となる精神疾患が260万人を占めている。いずれにせよ最小の51万人だとしても、同調査のがん患者の30万人よりも多いのは確かだ。現状で罹患する確率は相当に低いものの、現代のストレス社会が転換しない限り減少に転じるのは難しいだろう。

ただ、とりあえず必要だとしても特約分の保険料が高い点はネックだ。アフラックの30歳で入院日額5000円だと保険料は約2200円だが、それが倍の4000円まで上昇する。チューリッヒ生命でも30歳で入院日額5000円だと保険料は約1100円が2600円まで上昇する。そこで年齢が上昇したら特約を外して、保険料を節約する手も検討する必要がある。例えば、うつ病を含む気分障害の患者数は20代後半から増加して40代前半でピークを打つ。気分障害だけとれば40代後半になれば特約を外して保険料を節約できなくもない。

しかし、精神疾患でも統合失調症は気分障害とは異なり40代前半でピークを打たない。世界的な調査では10~20代の発症が多いとされるが、日本の患者調査では10~20代の患者数は少ない。30代から患者数は一段と増加し、60代で患者数のピークを打つ。現にネットで「統合失調症 施設」で検索すると、統合失調症を受け入れる老人ホームが検索結果に相当数出てくる。もしかすると10代~20代に軽度で発症するが気づかず、年齢を重ねてから自覚した人が多いという可能性もある。どちらの調査が正しいか可能性が高いかは分からない。しかし、ここに精神疾患特約の難しさがあるのは確かだ。

以上のように精神疾患特約の必要性の高さは疑いようがない。しかし、特約の中身が保険料に対して物足りない感がある。現状は入院が保障の前提で、通院患者は保障外とされることが多いためだ。通院治療だが働ける状態に無い可能性は十二分にある。厚労省の患者調査では入院患者と通院患者は半々で、長期入院せず通院治療ですむ人も多い。厚生労働省障害保険福祉部の資料では気分障害・統合失調症の入院患者は約20万人で、合計260万人のうち10%だけが入院していることになる。入院せず通院治療のみとなると入院給付日数を延長する保障は無意味で、一時金でも60日以上の入院後が対象だと保障外となる。障害等級1級か2級が条件であることもあるが、それはそれでハードルが高い。

結局は保険料が負担にならないのであれば付加した方が良いが、あまり過度な期待はできない特約といえる。ただ、現在でも進化が見込める数少ない特約ではある。そのため医療保険の契約を急がないのであれば、数年様子見してから一段と良い特約が出たら付加するのもアリだ。

就労特約の必要性

就労特約を付帯すると就業不能状態(就業が困難な状態)になれば、収入の補完として一時金か給付金が毎月受け取れる。名称は就労所得保障特約や就業不能保障特約と異なることもあるが、基本的な中身は同じだ。就業不能状態は入院中か自宅療養中で働けない状態のことをいい、この状態が60日以上を超えると一時金・給付金が受け取れることが多い。保障の対象となる病気は、三大疾病や五大疾病(脳卒中・がん・心筋梗塞・肝硬変・腎不全)に限られることもあるが、精神疾患・妊娠出産を除く全ての病気から精神疾患まで含む場合もある。この就労特約は必要か、それとも不要か?

この特約は給料を補う特約であるため、考えるべきは罹患後の復職までの期間だろう。通院日数の項で既述したように三大疾病でのフルタイムの復職までの期間は、がんは80日~200日、心筋梗塞は数日~3ヶ月、脳卒中は6ヶ月~1年半となる。精神疾患はルンドベック社の「職場でのうつ病の影響調査」によると平均休職期間は79日だが、産業医学振興財団「うつ病治療後に職場復帰が成功するための条件因子についてのアンケート調査」によると、平均の休職期間は10~20ヶ月となっている。その上で「有給消化」「休職」「傷病手当金」「失業保険」の4点を考えて、特約の必要性を判断する。

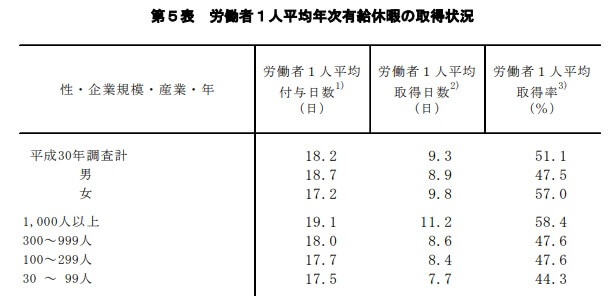

病気で入院・通院しても有給を消化する分には給料は発生するため、まずは有給の消化が最優先となる。有給は労働基準法により勤続6年半以上なら年間20日が受け取れる。1年間で消化しなかった有給は次年度にのみ繰り越せる(発生から2年で時効)ため、最大40日分が残ることになる。ただ、年間で1日も有給消化しない人もいるだろうが、多くの人は年間1日以上は取得しているだろう。厚労省の平成30年就労条件総合調査の平均年次有給休暇の取得状況を見ると、平均付与日数が平均18.2日で取得日数は平均9.3日となっている。

1年間で有給が9日残る人が多いとすると、平均で有給残が18日の人が多いことになる。これだと心筋梗塞から奇跡的に数日で復職できる場合を除いて、有給消化によって三大疾病の入院・自宅療養に対応するのは難しそうだ。さらに2019年に労働基準法が改正され、年10日以上の年休が付与される労働者は5日以上の年休が義務化された。違反すると企業側に罰金が発生するため、今後は有給取得日数は増加するだろう。仮に平均値が5日上昇すると14日となるが、そうすると有給の残日数は8日となり、ますます有給消化での入院対応は難しくなる。

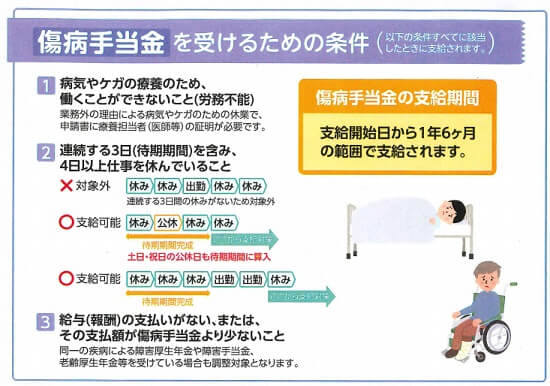

有給での対応が難しい場合には休職して、健康保険組合から受け取る傷病手当金(給与の3分の2)を給与の代わりにすることになる。休職できる期間は法律に定めはなく、各企業の就業規則によって異なる。零細企業だと6ヶ月~1年と短いこともある一方で、中小企業では1~2年、大企業で手厚いところだと3年まで可ということもある。ただ、長く休職できても傷病手当金は最長1年半までしか受け取れない。最長1年半であれば脳卒中の復職までの1年半、精神疾患の休職期間の10~20ヶ月でも期間としては十分といえる。

ただ、平均日数を超えて治療が長引き復職できないケース、職場によっては解雇されるという可能性も無くはない。その場合には失業保険(雇用保険の失業給付)があり、給料の50~80%の額が受け取れる。通常は傷病手当金を受け取っていると失業保険は受け取れない。例えば、休職して傷病手当金を受け取って半年後に退職して、その後の1年間に傷病手当金を受け取ったなら失業保険は受け取れない。これは失業保険を受け取れるのは離職後の1年に限られているためだ。ただ、離職後に雇用保険の受給期間延長をしておくと、1年の期限が延長されるため失業保険を受け取れる。失業保険の給付日数は年齢や勤続年数によって左右されるが、自己都合退職であれば90~150日分は受け取れる。治療期間が平均を超えたとしても、まだバッファがあることになる。

この傷病手当金・失業保険は雇用形態によって差はなく、正社員ではなく契約社員でも派遣社員でも受け取れる。ただ、自営業・フリーランスといった個人事業主で、国民健康保険に加入している人は傷病手当金は無い。パートでも勤め先の健康保険ではなく国民健康保険に加入していたり、夫の扶養に入っていれば傷病手当金は無い。これらの人は就労特約を検討する必要があり、給付金額も生活できるレベルに設定しておいた方が良いだろう。

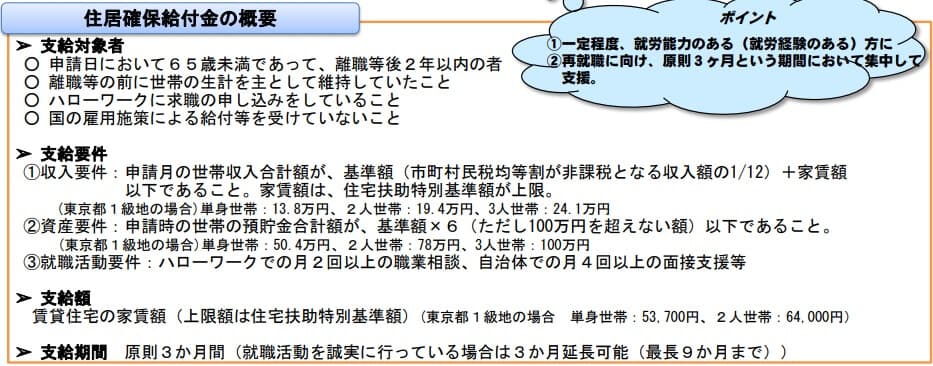

以上のように、基本的に国保に入っている個人事業主・パートタイマー以外の人は就労特約は不要だ。ただ、傷病手当金にしろ失業保険にしろ収入が減少するのは間違いなく、仮に6ヶ月で復職してもボーナスは1回分無くなる。その意味で不安はあるかもしれないが、それなら負担の大きいものを減らせば良い。住宅ローンの負担が大きいなら返済条件変更をして、一時的に金利のみ返済して元金返済を待ってもらえば、負担は相当に軽減されるはずだ。仮に病気で死亡したなら住宅ローンは団体信用生命保険によりゼロになり、遺族はローン返済をしなくてもいい。賃貸であれば家賃が気になるかもしれないが、各自治体にある住居確保給付金を利用する手がある。

給付金を受け取る条件は離職後2年内で求職中であることが必要なため、失業保険も受け取った後の最終手段となる。この給付金は上限はあるが原則3か月分の家賃額が支給されるため、とりあえず住むところだけは確保できる。これは家賃滞納と生活保護に至らないための最後のセーフティネットである点は忘れずにおきたい。ただ、病気で働けなくなっても収入が維持される仕組みが相当にあるのは確かだ。やはり国保に加入している人以外は就労特約は不要だろう。国保の人は就業できないと減少する収入分を予測するか、最低限の生活が確保できるレベルの金額を就労特約で設定すると良いだろう。

介護特約(介護保障特約)の必要性

介護特約とは保険会社所定の介護状態となると、一時金や給付金が毎月受け取れる特約だ。要介護状態になっても子供の世話にはなりたくない人に人気がある。現在は要介護状態と認定されると一時金で1~300万円か、毎月5~10万が受け取れることが多い。所定の介護状態は要介護2以上の状態にしている保険会社が多いが、損保ジャパン日本興亜ひまわり等は要介護1からのため他社より条件は緩い。そして生命保険文化センターの調査によると、公的介護保険外で要介護となると必要な初期の介護費用は80万とされている。それでは介護特約は必要か、それとも不要か?

まず要介護認定の概要を押さえておく必要があるだろう。日本の公的介護保険制度では、日常生活に支援が必要な要支援状態ないしは常時介護を必要とする要介護状態になった時に介護サービスが受けられる。要支援・要介護状態にあるか、どの程度かの判断をするのが要介護認定となる

要介護認定は要支援1から始まり、要支援2、要介護1、要介護2~5まで介護の程度によって進んでいく。保険会社の多くが設定する要介護2は軽度の介護を必要とする状態で、食事や排泄に何らかの介助を必要とする状態だ。要介護1は食事や排泄は可能だが時々介助が必要な状態のため、認定条件としては要介護2の方が要介護1よりも厳しい。

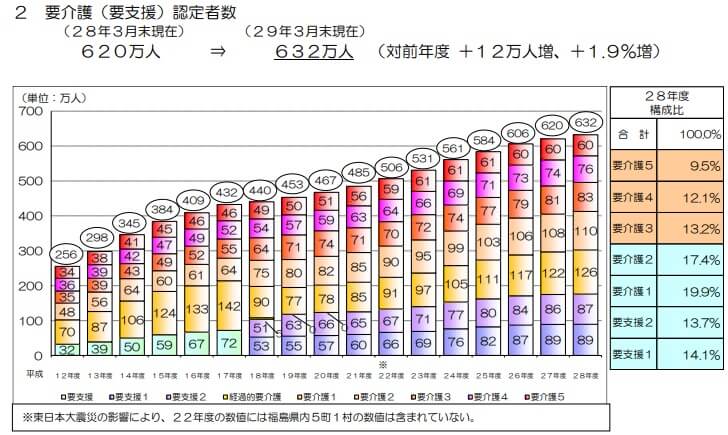

それでは要支援を含む要介護認定者は何人いるのだろうか。厚生労働省の平成28年介護保険事業状況報告によると、合計で約630万人となっている。要介護認定別の構成比では要介護2以上の人は認定者全体の52%で、人数にすると約330万人となる。要介護1以上だと72%のため約450万人となる。要介護認定を受ける大半の人は要介護1以上で、半数の人が要介護2以上となる。

ただ、この630万人という数字だけを持って介護特約が必要とはいえない。この数字が本当に多いか否かは要介護認定を受けていない人も確認する必要がある。そこで内閣府の平成30年版高齢社会白書(高齢期の暮らし動向)の要介護認定の状況と、厚労省の介護給付費実態調査の高齢者人口と要介護認定率を見て欲しい。

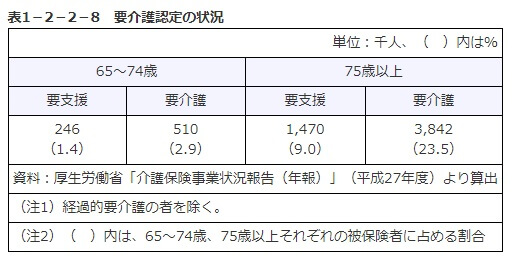

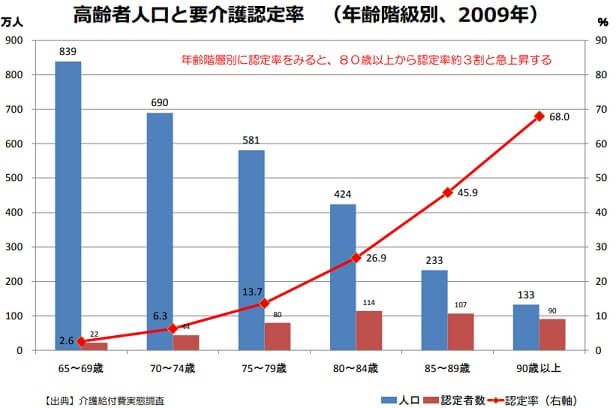

要介護認定の状況を見ると、65~74歳で要支援認定を受けた人の割合は全体の1.4%で要介護でも2.9%と低い。65~74歳で要介護認定となった人は100人中5人程度とも言い換えられる。さらに75歳以上でも要支援は9.0%で要介護は23.5%のため、要介護認定は3人に1人だけとなる。これは日本人の平均寿命が高いと共に、健康寿命も男性で72歳で女性で74歳と高いことからも分かる。80歳以上になると認定率は3割、90歳以上になると認定率は7割まで上昇するが、人口は65歳から80歳までで半減してしまう。

以上のように、要介護認定される人の割合は相当に低いため基本は介護特約は不要だ。それも介護状態になっても高額介護サービス制度により、介護サービス費用の自己負担は月額4万円程度になる。さらに不要といえる理由として、そもそも介護状態は医療保険で備えるものではないという理由もある。介護は介護保険や他の貯蓄性の高い保険(もしくは夫に終身保険等)や金融商品で備えるべきだ。介護状態になると初期費用だけではなく、在宅医療・老人ホームといった施設入所の費用が毎月発生する。老人ホームは高額介護サービス制度の対象外だが、入所するには都道府県によるが入居一時金が10~400万円で、月額利用料も10~25万円は必要になる。医療保険の介護特約でも年金形式で給付金が受け取れるものもあるにはある。しかし、医療保険に介護特約があるのは病気で介護状態になる人がいるからで、あくまで補助的な役割でしかない。

それでも確率云々ではなく要介護状態が不安だという人、何とか医療保険でカバーしたいという人もいるかもしれない。そういった人は女性に限り介護特約を検討してもいいかもしれない。厚労省の平成29年介護給付実態調査によれば女性の要介護認定者は男性の約2倍いる。これは女性の方が平均寿命が男性よりも長いため当然ではある。ただ、公的介護保険を受給している割合にしても男性よりも女性の方が高く、女性の方が同じ年齢でも男性よりも要介護認定を受ける確率は高い。

さらに女性でも厚生年金を受け取る人なら介護費用は賄える可能性が高いが、主婦で夫が死亡後は国民年金となるようだと初期費用だけでも負担が少し大きい。同様に自営業で国民年金を受け取る人も介護特約の必要性は少し増すだろう。ただ、同じ国民年金でも主夫であれば国民年金だが男性であるため、厚生年金を受け取ると必要性はトントンかもしれない。

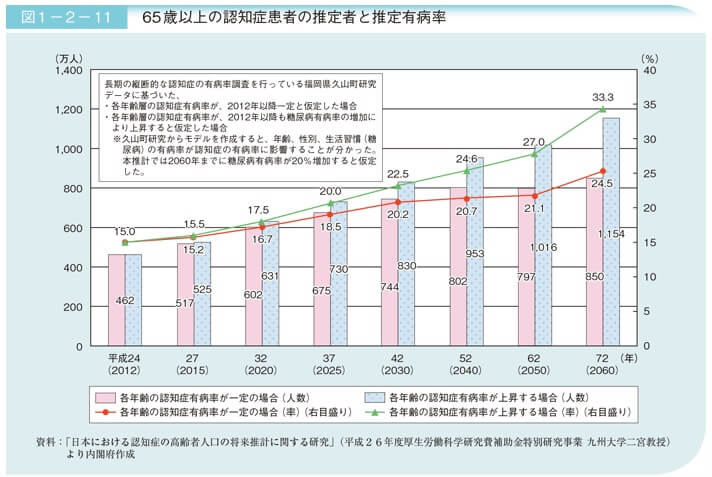

認知症特約の必要性

認知症特約とは、認知症になると一時金か給付金が毎月受け取れる特約だ。一口に認知症になるといっても保険会社によって差がある。認知症と診断確定するのが条件であれば分かりやすいが、認知症かつ見当職障害であることが条件であったり、認知症かつ要介護1以上を条件とすることもある。それでは認知症特約は必要か、それとも不要か?

介護特約と同様に認知症に備えるには、医療保険はお門違いという側面がある。あくまで入院治療をカバーするのが医療保険であり、認知症と介護状態は他の保険・金融商品で備えるべきだ。とはいえ認知症で入院というケースもあるため、認知症特約の必要性を考える余地は一応はある。その上で認知症特約で考えるべきは「認知症になる年齢」「入院・通院費用」「介護状態」の3点だろう。

認知症の患者数は内閣府の平成29年版高齢社会白書(高齢化の現状)によると、右肩上がりで増加している。将来推計においては2050年には65歳以上の5人に1人、2060年には4人に1人まで増加する見込みだ。ただ、人数の増加は高齢者人口の増加によるものでしかない。人数が増えているのは特約の必要性には無関係だ。

認知症になる年齢は、国立長寿医療研究センター「認知症はじめの一歩」の年齢層別認知症有病率では、70代後半~80代前半に大きく上昇している。65~70代前半までは10%にも満たない。それが80代前半で20%、80代後半で40%まで上昇し、90代になると60%も超えて認知症でない方が珍しいという状況になる。このことから基本的には75~79歳で認知症になる可能性が高まるといえるだろう。保険会社は65歳以上の人のうち15%が認知症になっていると喧伝しているが、実際は70代後半からの可能性が高くなる。

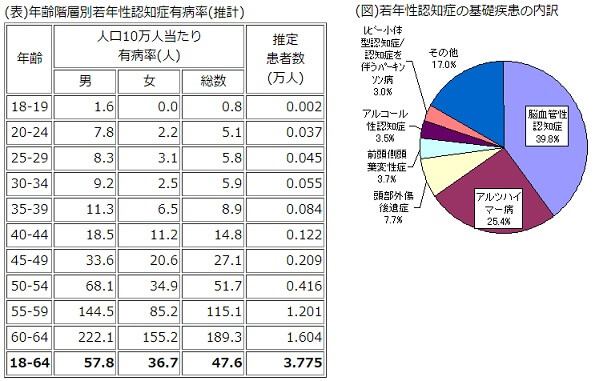

他方で若年性認知症という65歳未満の認知症もあり、30~50代で罹患する人もいる。認知症介護研究・研修大府センター「若年性認知症の理解と支援の現状」によると、そのうち退職・解雇された人が75%と高比率だった。さらに収入が減少した人が約60%、生活がやや苦しい・とても苦しい人が約40%となっている。まだ年金受給される年齢でも無く、子供が高校生・大学生である可能性もあり若年性認知症になると高齢時に罹患するより影響は大きい。

ただ、厚労省「若年性認知症の実態等に関する調査結果の概要」によると、若年性認知症の有病率は30代で1万人に1人、40代で1万人に3人と相当に低い。それも若年性認知症の約40%は脳血管性認知症であり、脳梗塞・脳卒中後に起きるもので、アルツハイマー型は25%しかない。その意味で備えるにしても可能性は相当に低いといえる。もちろん可能性がゼロでない以上、備える意味は無くはない。

とはいえ30・40代で罹患した場合、前述したように退職・解雇が大半であるなら、医療保険で若年性認知症に備えるには不十分だ。一時金の300万円では1年分の収入にしかならない。就労特約では再就職が前提だったが、再就職が難しいことも想定すれば、年金形式で毎月5~10万円を終身で受け取っても、収入が途絶える備えにしては少な過ぎる。もちろん保障額を高くすればいいのだが、そうなると保険料は月額1万円も超えて割に合わない。そのため、現在の認知症特約はあくまで高齢時の認知症が対象であると考えて、若年性認知症は他の所得補償保険等で備えるのが賢明だろう。

それでは高齢で認知症に罹患したとして、入院費用・通院費用はいくらぐらい必要なのだろうか。費用額の前に前期・後期高齢者制度の存在を押さえておきたい。65~74歳だと前期高齢者制度により医療費は2割負担、認知症が増加する75歳以上は後期高齢者制度で1割負担となる。慶應義塾大学「認知症の社会的費用推計」によると、入院費用は月額34万円、通院費用は4万円となっている。これの2割負担だと入院費用は月額6.8万円、通院費用は8000円となる。仮に治療費が高額になっても高額療養費制度があるため、月額負担は6~8万円程度に収まる。厚生年金を受け取るなら賄える金額で、国民年金でもギリギリ間に合う金額といえる。

年金額に不安があるようなら、入院費用は特約か貯金で準備する必要がある。厚労省の患者調査によるとアルツハイマー病(アルツハイマー病は認知症の原因疾患の1つ)の平均入院日数は252日となっている。およそ8ヶ月の入院だとすると、月額7万円で計56万円が必要となる。100万円の一時金が受け取れる特約か60万円の貯金かあれば安心感がある。

最後に認知症になり介護状態になる可能性だが、この可能性は十二分にある。認知症で入院した後に老人ホームなどの施設に移る可能性も相当に高いだろう。しかし、これは介護特約と同様に医療保険の範疇を超えている。介護状態になると初期費用だけではなく、在宅医療・老人ホームといった施設入所の費用が毎月発生するためだ。医療保険よりは介護保険で認知症特約が付加できるものや、他の貯蓄性の高い保険(夫に終身保険等)や金融商品で備えるべきだろう。

以上のように認知症特約は基本的に不要だが、年金額によっては必要性は無くはない。他方で若年性認知症に備えるには、一段と保障が手厚くならないと検討する余地はない。また、20代であれば自分が認知症になるであろう50年後には、更に医療が進歩している可能性がある。その意味では必要性は否定しないが、認知症だけに限った特約の優先度は決して高くはない。

医療保険ランキング

医療保険を募集・販売している保険会社は非常に多く、医療保険の選び方を難しくさせる1つの要因となっている。それも「医療保険 人気ランキング」と検索しても、検索結果はバラバラなのも厄介だ。保険代理系のサイトでは自社サイト経由で契約された数で人気があるといい、保険比較サイトでは自分の勝手な物差しで人気があるという。さらに複数人のFPが高評価としたから人気だったり、保険販売員(保険営業員)の販売実績が多いから人気があるといったりもする。口コミの高評価だけで人気だということもある。これらは極めて狭い領域での話しか、セルサイドの人間が売りやすいという概念の元に人気があると言っているに過ぎない。

「医療保険 人気ランキング」は「医療保険の人気がある順」の略だとすると、「人気がある」の意味を改めて考える必要がある。「人気がある」は、多くの人から好評を得ているさま、たくさんの人に好かれているさま、商品の需要の高い(売れ行きの良い)さまと言い換えられる。人数が多いほど信憑性は増し、好評を得るには評価が高いほど良く、売れ行きは大きいほど人気があることになる。そう考えると自社サイト経由の数では少なく、販売員の販売実績では直接販売を除くため不完全で、FPから高評価なのは専門家だけの評価で、口コミでは口コミしない人を度外視した評価ということになる。

どれも不十分なランキングといえるが、どんな人でも少しは保険を比較して評価してから購入するという前提に立てば、人気ランキングは「日本中で最も多くの人が評価して購入した医療保険」と言い換えられるだろう。普通は自分で考えて最高の評価をしたから購入するのであって、自分の評価は低いが購入するということは普通は無いだろう。そう考えれば医療保険の人気ランキングとは「日本中で最も加入された医療保険ランキング」となり、医療保険の加入者数ランキングに行き着く。

ただ、この医療保険の加入者数ランキングは保険会社別の「個人契約者件数」では不十分だ。契約者件数では数年前か数十年前に契約して保有している人も含まれているからで、これでは最新のランキングとはいえない。そのため過去1年間の保険会社別の新規契約件数で、かつ新規契約件数の中でも医療保険のみを対象にする必要がある。そこで各保険会社の2018年時点(2017年4月~2018年3月の2017年度決算)の決算資料・ディスクロージャー誌を元に、「医療保険の新契約数ランキング」を作成した。医療保険の新契約数が明記されていない場合は、新契約高・保有契約高等から推測した。

このランキングによると、1位は日本生命、2位はアフラック、3位は第一生命、4位はオリックス生命、5位はメットライフ生命、6位はチューリッヒ生命となる。1位の日本生命は新規契約数がダントツに多く、その分だけ医療保険の新規契約数も稼いだ印象だ。2位のアフラックは日本生命とは異なり新規契約の大半が医療保険と分かる。新契約の144万件のうち医療保険が45万件で、がん保険が90万件のため、この2つで新規契約のほぼ全てを占める。3位の第一生命は日本生命と同じく古参の生保だが、割合が高いため医療保険の販売には積極的だと分かる。オリックス・メットライフ・チューリッヒは他サイトのランキングでも常連だが、保有契約件数はチューリッヒは2社に大きく引き離されている。

以上のように人気ランキング1位は日本生命となったが、他サイトとは大きく異なるため結果を意外に思う人もいるだろう。ただ、各社の決算資料が虚偽でない限りはランキングは事実だ。日本生命が他社で出てこないのは、生保レディ・銀行の窓口販売・一部の保険ショップのみで新規契約を取って来ているからだ。基本的にネット経由での契約はできないため、保険代理・保険比較サイトなどは自社で取り扱えずランキングには入らない。同様に第一生命も口コミ系のランキング以外では見かけることは少ない。このことから今のネットにある医療保険ランキングが如何に偏っているかが分かるだろう。

もちろん人気が高いから一概に良い医療保険だとはいえない。自分に合うと考えた人が多い医療保険ランキングともいえるためで、あくまで目安に留める必要がある。ランキングの妥当な使い方は、自分が求める保障が固まった後に上述の5~6社の医療保険の資料請求・見積もりをする、といった具合だろう。5~6社で納得のいかない結果になったなら、ランキング下位の医療保険を検討してもいいかもしれない。

まとめ

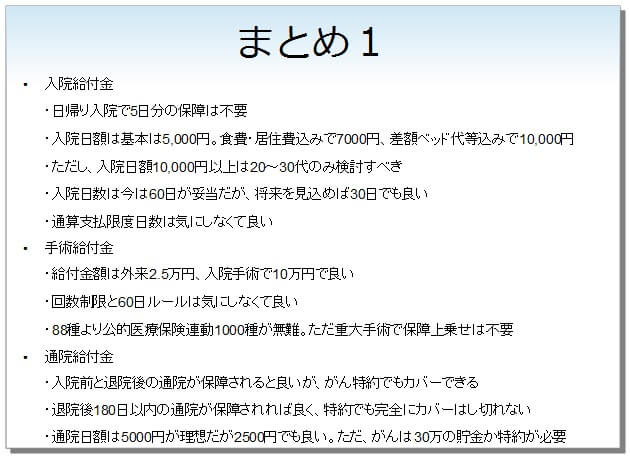

ここまでで医療保険の選び方を様々な統計・データを元に考えてきた。それを医療保険の選び方として総括すると、下記のようにまとめられる。まず入院給付金は日帰り入院で5日分の給付金などは基本は不要だ。入院日額は5000円で食費等込みなら7000円が妥当だ。差額ベッド代等を勘案すれば10,000円でも良いが、保険料を考慮すると20~30代のみが検討可能といえる。入院給付金の1入院あたり限度日数は60日で良いが、将来を見込めば30日でも良いだろう。

手術給付金は入院日額5000円時の外来手術で2.5万円、入院手術で10万円で十分だ。回数制限や60日ルールは大して気にしなくても良く、対象となる手術は公的医療保険連動の1000種が無難だ。ただし、重大手術で給付金の額を引き上げる保障は、非常に分かりにくいため不要かつ回避すべき保障だ。

通院給付金は入院前の通院まで保障されるのがベターだが、抗がん剤特約等のがん関連の保障か特約があれば入院前の通院が高額になっても備えられる。逆に退院後の通院は特約でもカバーし切れず、現実的には180日以内の通院が対象であれば問題ない。通院日額は5000円が理想だが、入院日額5000円時の通院日額2500円でも事足りる。ただ、がんへの備えであれば特約か30万円以上の貯金でカバーする必要がある。

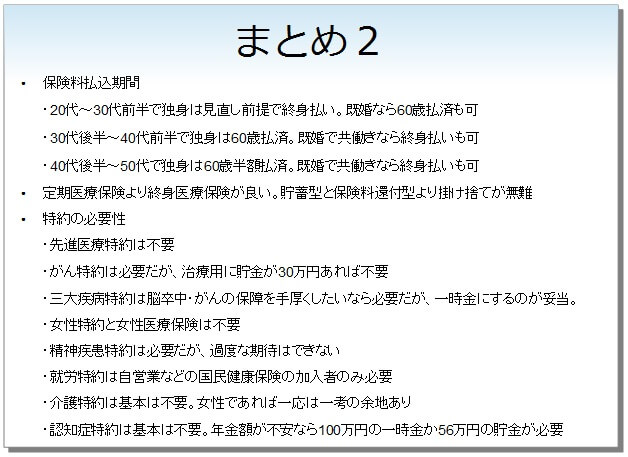

次いで保険料払込期間だが、終身払いか60歳払済(or65歳払済)か60歳半額払済かは一概に良し悪しを判断できない。そのため、年齢と独身・既婚と共働きか否かで判断している。どのパターンに該当するかによって、「見直し」「保険料控除」「保険料の安さ」「老後の負担」のどれが重視すべき要素か異なるためだ。

医療保険には定期医療保険と終身医療保険があるが、定期にも使い道はあるものの終身が妥当だ。掛け捨て・貯蓄型・保険料還付型の区別もあるが、掛け捨てが一番無難だ。貯蓄型は利益が薄く、保険料還付型は得ではないためだ。特に使わなかった給付金分だけ保険料が戻ってくる保険は、実は得ではないことを忘れずにおきたい。

最後に数多く存在する特約の必要性を確認しよう。先進医療特約・女性特約(女性医療保険)は不要だ。がん特約は必要性はあるが貯金でもカバーできる。三大疾病特約は必要性は否定しないが、給付日数の無制限化といった保障拡大よりは一時金にした方が良い。精神疾患特約は必要だが現状は過度な期待はできず、就労特約は自営業などの国保加入者だけ必要だ。認知症特約は基本は不要だが、国民年金などで年金額に不安があるなら検討してもいい。介護特約は女性であれば一考する余地があるが、他の保険や金融商品でカバーする事を考えるべきだ。

「医療保険の選び方」は以上となるが、これからも保険会社は様々なデータから不安要素を喧伝し、人々を惑わし踊らせようとするはずだ。しかし、ここまで読んでもらった人は仮に新しい不安要素が出ても、何かが引っかかり惑わされることは無いだろう。当ページが医療保険を選ぶ一助となれば幸いだ。