生命保険 解説・用語集

医療保険において妥当な入院給付金の給付日額とは?

医療保険には、入院した際に日数に応じて受け取れる入院給付金が付加している。その中でも、誰もが最初に悩むのが入院給付金の給付日額だろう。保険会社によって差異はあるが、概ね2,000~15,000円と幅を持たしている。現在の主流は5,000円か10,000円であり、それを受けて保険料を鑑みて選択した人も多いだろう。ただし、それが本当に妥当な金額なのだろうか?給付日額を下げて保険料を下げる、ないしは不足するというケースは想定されないのかを検討する。

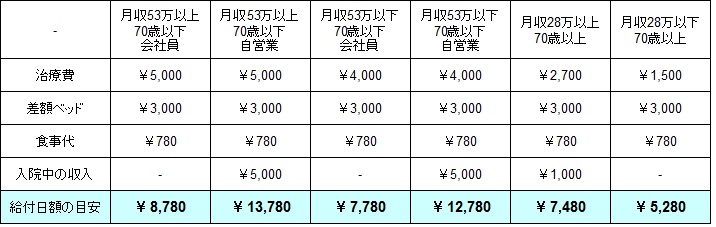

妥当な給付日額(概ね5,000~15,000円が主流)を考えるうえで、まず抑えておきたいのは「治療費」だ。厚労省の高額療養費制度によって、先進医療などを除けば月収53万以上の高所得者でも毎月の自己負担は15万円程度に収まる(詳細は厚労省のHPを参照)ようになっている。さらに先進医療に関しては、先進医療の7割をガン治療が占めるが、それもガン患者の中で0.1%程度に留まるため確率は相当に低い。そのため概ね15万円内に収まると考えていい。そうすると1ヶ月の入院だと15万円÷30=5,000円が日額であれば、治療費は事足りることになる。

高所得者ではない月収53万円以下の一般人なら、前述の制度で月額12万円が治療費の上限となるため、12万円÷30=4,000円となる。さらに70歳以上になると、現役並みの収入(月収28万以上)があっても同じ計算で日額2,700円、月収28万以下なら日額1,500円あれば事足りる。

次に「差額ベッド代・食事代」だが、差額ベッド代とは健康保険が適用される大部屋と呼ばれる6人部屋の他の部屋(個室・2人室等)を利用すると発生する費用だ。東大付属病院のような著名人・政治家が利用するようなVIPルームだと1泊18万円を超えるが、一般的な病院だと数千円で済む。厚労省調べでは2,000円以下が約30%、3,000円以下まで広げれば約44%になる。とりあえず3,000円を見れば事足りる可能性が高い。特別な食事でない限りは、食事代は1日3食で780円程度が相場になっている。

最後に「入院中の収入」だが、会社員であれば有給消化・休職中の疾病手当・雇用保険などを勘案すれば超長期入院でなければ収入の不安は薄い。一方で、自営業者・フリーランスだと如実に収入減となるため、貯金額にもよるが代替の収入として5,000~10,000円は欲しいところだ(収入保障・所得補償でカバーするなら不要)。収入ではなく支出だが、会社員でも妻が入院して、代わりに家政婦を雇ったり、家事が苦手な夫で外食費が増えそうなどという不安があるなら、1~2,000円程度は見込む必要があるかもしれない。

これらを総括すると、上図のようなパターンに分かれることになる。会社員で70歳以下だと日額1万円でもいいが、発生するかもしれない差額ベッド代の3,000円分は貯金(10~20万)でカバーするなら、日額5,000円でも十分といえる。これが自営業者になると、他の保険で収入減をカバーしないなら日額1万円でも不足する可能性があるため、最低ラインが1万円と考えた方がいい。その一方で、70歳以上だと日額5,000円で十分になる可能性が高い。

以上のように、収入・職業・年齢によって妥当な日額は異なるが、あくまで現段階での数字でしかない点に注意したい。仮に現在50歳で、実際に病気になったのが72歳なら保険料は、いくばくか節約できた可能性が出てくる。さらに、10年後に高額療養費制度が見直され、70歳ではなく75~80歳まで年齢が引き上げられれば、上図の目安は機能しなくなる。現在の日本の財政事情と高齢化を考えれば、その流れは必ず来るだろう。それを考慮すれば、保障を厚めにするのもいいが、貯金等をしておいて保険以外で確実に余力を持っておくのが賢明な判断といえるだろう。