生命保険 解説・用語集

医療保険で妥当な給付日数とは?

医療保険には、入院した際に日数に応じて受け取れる入院給付金が付加している。その中で誰もが最初に悩むのが入院給付金の給付日額と、給付日数(1入院あたりの給付日数・通算給付日数)だろう。果たして妥当な日数とは何日なのか?を検討する。

まず「1入院あたりの給付日数」の確認だが、1入院あたりの給付日数とは、1回の入院で給付金が受け取れる限度日数を意味する。保険会社によって差異はあれど30日~120日~360日から選択できる。具体的な例で考えると、給付日額が5,000円で50日の入院をしたとすると、1入院あたりの給付日数が30日ならオーバーした20日分の給付金は受け取れないことになる。

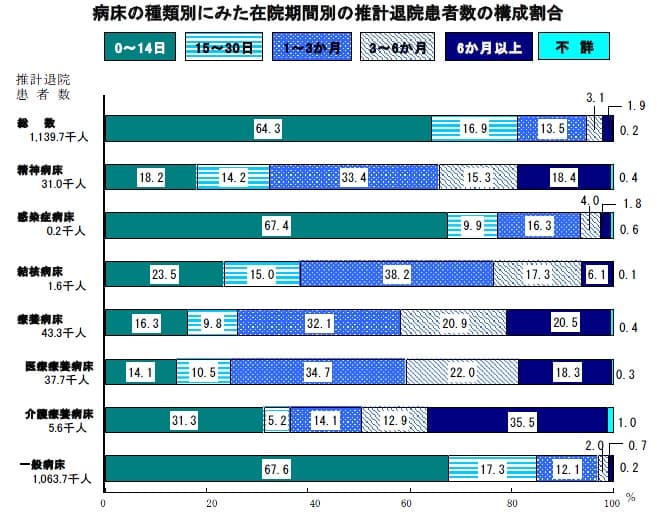

妥当な日数を探る上で、まずは厚労省調べでは平均の入院日数の約30日は1つの目安にはなる。病気別では胃ガン・肺ガンでは平均入院日数は約22日に留まるため、その意味で1入院あたりの給付日数は30日で十分といえる(むしろ退院後の抗がん剤治療などの通院給付金の日数が重要)。下図の厚労省の病床別のデータでは、30日以内に退院した人は入院患者全体の80%超を占め、1~3ヶ月も含めれば95%になるため90日もあれば十分といえる。

その一方で平均を大きく上回る入院日数では、病気別では脳血管疾患の約90日、認知症やアルツハイマーの約230~360日がある。この場合には30日・60日は無いに等しい。下図の厚労省の病床別のデータでは、介護などは療養病床(介護病床・医療療養病床)が該当するが、6ヶ月以上の入院を要するのが20~35%、不詳が1%もある。こういった病気を保険でカバーするなら、最低でも給付日数は360日は欲しいところだ。無制限となれば、なお心強いといえよう。

また、同一の病気で再入院する場合に前回の退院日から180日(保険会社によって差異あり)を経過しないと、保険上では新たな入院とならない点に注意が必要だ。例えば1入院あたり給付日数が50日の医療保険を契約し、30日の入院後に退院したが3ヶ月後に再入院となり、再び30日の入院したとする。その場合、30日+30日=60日で給付日数の50日をオーバーした分の保険料は受け取れない。そのため再入院を考慮すれば30日プラスαが必要となる。

「通算給付日数」は、保険契約中に給付金を受け取れる限度日数を意味する。こちらは700日・1,000日が主流だが、1,000日を越えるものも増えてきている。例えば300日の入院をした後に退院し、1年後に再入院となり再び300日の入院となったとする。通算給付日数が500日なら、300日+300日=600日で通算給付日数をオーバーした分の保険料は受け取れない。このように通算給付日数は、主として再入院を繰り返した場合に制限される可能性があるものだ。前述したような病気で複数回(90日なら8回、300日で2回)の入院にならねば、700日を消化するのは困難だ。そのため通算給付日数は過度に拡大する意味は乏しい。

以上のことから、1入院あたりの給付日数は・15日・30日(再入院を考慮すれば60~90日)がベースとなるが、介護(認知症など)を懸念するなら少なくとも360日以上は必要だ。前者の30~60日程度の入院なら15~30万円の貯金があれば事足りる(超過分を加味すれば最低100万※詳細は医療保険は必要か?を参照)。後者を真に懸念すべきリスクと捉えるなら、360日以上の保険を選択すべきだ。保険料を度外視すれば、720日や無制限も視野にいれるべきだ。