医療保険で保険料控除のまとめ・概要

医療保険の保険料控除の活用法と注意点とは!

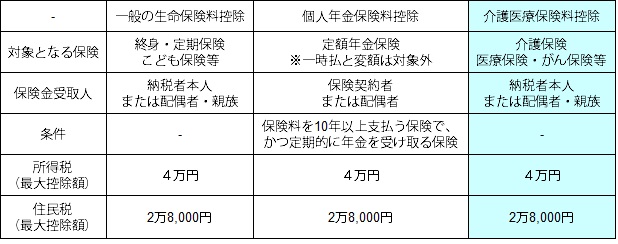

医療保険(がん保険・女性保険等も含む)を契約して保険料支払った人は、支払った保険料分が所得控除の対象となり、所得税・住民税が軽減される。結果として、会社員(給与所得者)であれば年末調整で、自営業・年金受給者は確定申告で税金が還付される。この控除は正確には「介護医療保険料控除」であり、生命保険料控除には他に2つの控除がある。

まず「介護医療保険~」の対象となる保険には、介護の保障がある介護費用保険(介護保障保険)の他に、医療の保障がある医療保険・がん保険・女性保険・三大疾病保障保険・引受基準緩和型医療保険、さらには疾病・身体の傷害による就業不能を保障する所得補償保険などが挙げられる。同じカテゴリに属する保険を複数契約しているなら、合算して最大控除額まで支払った保険料を増大させることも可能だ。

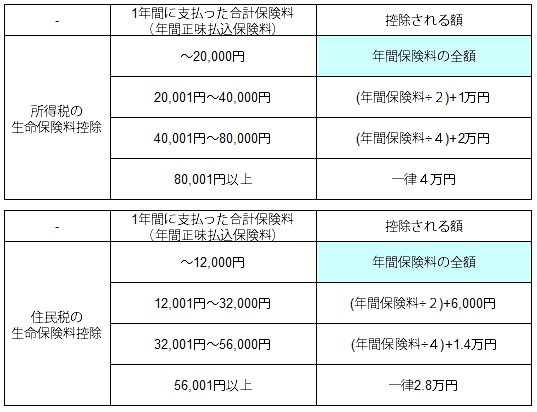

例えば、40歳で終身医療保険に契約すると保険料は3,000円(年間3.6万円)で控除されるのは所得税の2.8万円と住民税の2.3万円となる。介護保険も契約していれば、保険料である4000円(年間5.2万円)を加算でき、年間支払保険料は8.8万円となる。その結果、最大控除額である所得税4万円と住民税2.8万円を引っ張り出せる。

他方で、夫婦で夫名義の保険が最大控除額になる年間保険料を超える場合、妻名義にして控除を受けると節税になる。ただ、生命保険料控除は所得控除であるため、妻にも所得(収入)が無ければ意味を成さない。夫婦共働きであれば問題ないが、妻に収入が無いようなら使えない手だ。

また、控除を受けるためには、保険金の受取人が契約者本人か配偶者か親族にする必要がある。大抵は問題ないだろうが忘れずにおきたい。もう一点、忘れずにおきたいのは還付されるのは控除額ではない点だ。生命保険料控除は前述の通り所得から控除されるもので、実質的な所得が目減りすることで支払い過ぎた税金が還付される仕組みになっている。大抵の人は還付されるのは数千円~2万円程度と考えておいた方がいい。

2012年に新設された控除だが、その利用価値は間違いなく存在する。控除は利用さえすれば間違いなく税金が得になるため、面倒くさがらずに返してもらうものは返してもらった方が賢明だ。もしも自分で計算するにしても、他に複数の所得があったり相続が絡んで計算が複雑になるようなら、最寄の税理士に無料相談してみたり、税理士主催の無料の相談会に赴いて確認するのも手だろう。