こども保険の保険料控除のまとめ・概要

こども保険(学資保険)は保険料控除の対象!

こども保険(学資保険)は、子供の将来の学費のための保険だが、生命保険料控除の対象となっている。そのため返戻率(支払った保険料が何%で戻ってくるか)に節税効果も相まって将来の学費への備えになる。

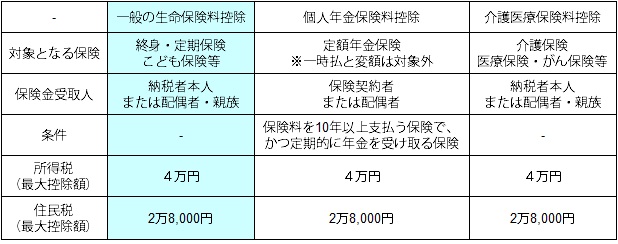

控除は間違いなくお得なのだが、そもそも控除を受ける前に控除の仕組みについて確認しておきたい。こども保険の控除は下図でいう「一般の生命保険料控除」であり、所得税で最大4万円、住民税で最大2.8万円の控除が受けられる。ここで勘違いしないで欲しいのは、控除額がそのまま払いすぎた税金として還付されないという点だ。要は最大で6.8万円が戻ってくるわけではない。

この生命保険料控除の控除額は、あくまで年収から「人生の必要経費」として差し引かれるに過ぎないということだ。年収から課税される課税所得を計算するうえでは、配偶者控除・扶養控除と共に生命保険料控除が年収から差し引かれて課税所得が導き出される。そのため控除が所得税・住民税あわせて6.8万円だとしても、こども保険単体で実際に控除が受けられるのは数千円~1万円超と考えた方がいい。

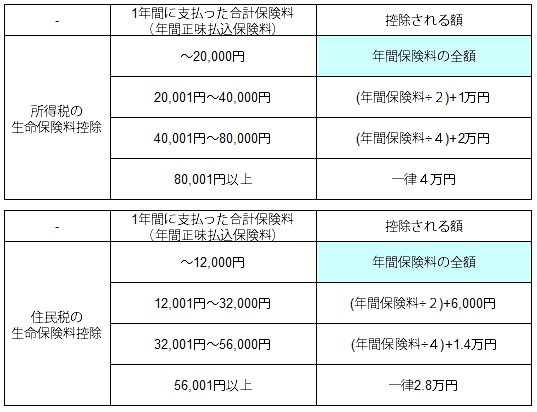

また、最大まで控除を受けるには相応の保険料を支払う必要がある。下図の支払った年間保険料に応じた控除額を見て欲しい。

所得税で最大4万円の控除を受けるには、年間8万円の保険料が必要になる。こども保険単体で8万円を超えるなら月額保険料は7000円は必要になる。そうすると受け取る学資金は合計150万円以上のプランを選択する必要がある。この点は子供の将来設計もさることながら、家計とも相談して過度な負担とならないようにしたい。。

以上のように、こども保険は返戻率だけでなく控除も合わせることで、隠れた形(会社員であれば年末調整で返ってくる)ではあるが子供の将来の学費に寄与する。さらに、こども保険で受け取る祝い金・学資金は課税対象だが、大抵の人は課税の対象とはならない点でも有利といえる。会社員であれば年末調整で申告書を提出すればいいが、自営業・自由業となると確定申告が必要だ。確定申告で悩むようなら、自治体主催の無料の税金相談会や税理士の無料相談会を利用して確認した方が賢明だ。