介護医療保険料控除のまとめ・概要

介護医療保険料控除の活用法と注意点とは!

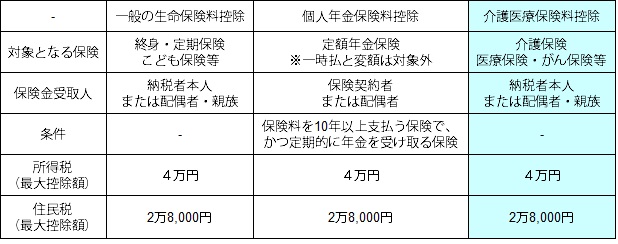

生命保険料を支払った人は、所得控除として保険料控除が適用されて所得税と住民税が軽減される。生命保険料控除は①一般の生命保険料控除 ②個人年金保険料控除 ③介護医療保険料控除の3つから成り立つ。その中でも3番目の介護医療保険料控除は、2012年の法改正で新たに加わった保険料控除だ。それでは、まず3つの控除の差(対象となる保険・保険金受取人・条件・控除額)を見て欲しい。

まず「介護医療保険~」の対象となる保険は、介護の保障がある介護費用保険(介護保障保険)の他に、医療の保障がある医療保険・がん保険、さらには疾病・身体の傷害による就業不能を保障する所得補償保険などが挙げられる。

その中でも介護保障保険は、介護医療保険料控除の対象にもできるが、一般の生命保険料控除にもできる点はポイントといえそうだ。介護保険以外に終身保険などは契約しておらず医療保険を契約している人は、介護保険を「一般の生命保険料~」に回して医療保険は介護医療保険料の控除に回して控除額を最大化することが可能だ。

また、この控除は終身保険などに医療保障が付加されている場合などにも、その医療保障の上乗せ分は介護医療保障の対象となる可能性がある。終身保険に医療保障を特約などで付加するのは保障内容からしてオススメできないが、1つの節税の手として利用できなくはない。

他方で保険を選択するのと同程度に注意すべき点に、保険金の受取人の指定がある。控除を受けるためには、保険金の受取人が契約者本人か配偶者か親族にする必要がある。普通は条件をクリアするだろうが、受取人を血縁・婚姻関係のない人(籍を入れてない夫婦)にする場合には控除が受けられないため注意したい。

2012年に新設された控除だが、その利用方法・利用価値は想定よりも大きそうだ。利用さえすれば、まず間違いなく控除で税金が得になる制度のため忘れずにおきたい。会社員であれば年末調整で申告書を提出すればいいが、自営業・自由業となるとそうもいかない。もしも、他に複数の所得があったり相続が絡んで計算が複雑になるようなら、自分で計算せずに最寄の税理士に無料相談してみたり、税理士主催の無料の相談会に赴いて確認するのも手だろう。