確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

シンプルな源泉徴収票の見方!3つのポイントで控除も確認!?

会社員・サラリーマンであれば年末にかけて源泉徴収票を受け取ることになるが、この源泉徴収票とは、1年間でいくらの税金が給料から天引きされたのかを表している。既に天引きされた税金がいくらだったのか?など、改めて知らされても「取りすぎだよ」と国を恨めしく思うだけだ。

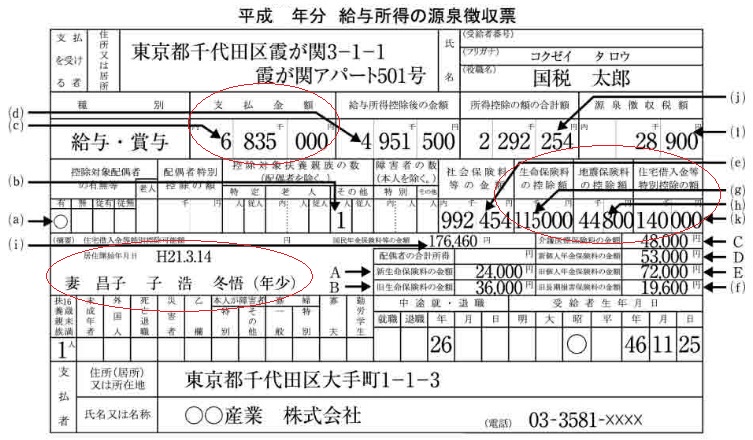

とはいえ、会社員でも源泉徴収票を受け取ってチェックすべきポイントは3つだけある。その中で控除による節税があるかも確認できる。下図は給与所得の源泉徴収票のサンプルだが、第1にチェックすべきは支払金額の箇所(左上の赤丸の箇所)だ。

この支払金額が一般的にいう「年収」になる。手取りの額よりも大きい額で驚くかもしれないが、俗に言う年収は税金を引く前の額のため間違いではない。この年収額を覚えておくと、これからクレジットカードを作ったり、カードローンで借入をする場合の年収額に頭を悩ますことは無くなる。婚活パーティーでも、実際よりも少ない額の年収で参加することも無くなるのではないだろうか。

独身で子供無しで、生命保険に加入していないなら、チェックポイントは第1ポイントだけと言っても過言ではない。ただし、年収が1000万円を超える人は2016~2017年にかけて増税されて手取りが減るため、さらなる収入増なり節約なりを考えておく必要がある(詳細は年収1000万円以上だと増税を参照)

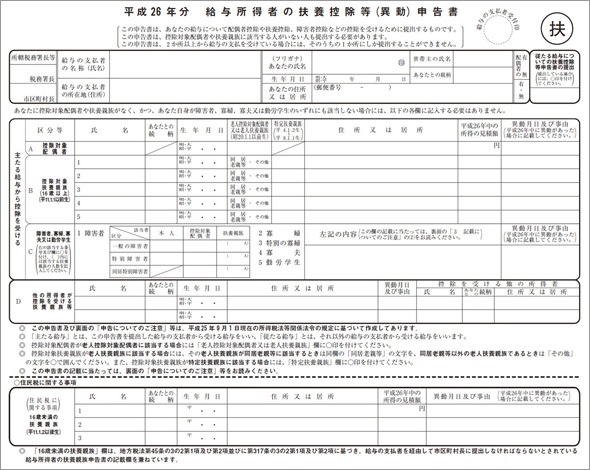

第2のチェックポイントは、源泉徴収票の左下の赤丸に、妻・子供の名前が記載されているか?だ。会社員であれば源泉徴収票を受け取る前に、下図のような申告書に子供の名前と誕生日を記載したはずだ(妻の名前は後述の別の申告書)

所得税・住民税は、受け取る前の年収から様々な控除を差し引いた額に課税される。子供がいると扶養控除で、控除分だけ課税される所得額が減り課税額が減り手取りが増える。給与所得にもよるが子供1人あたり年間で数万円は手取りが増える。ただし、子供が16歳~23歳でなければ適用されない控除のため注意が必要だ。

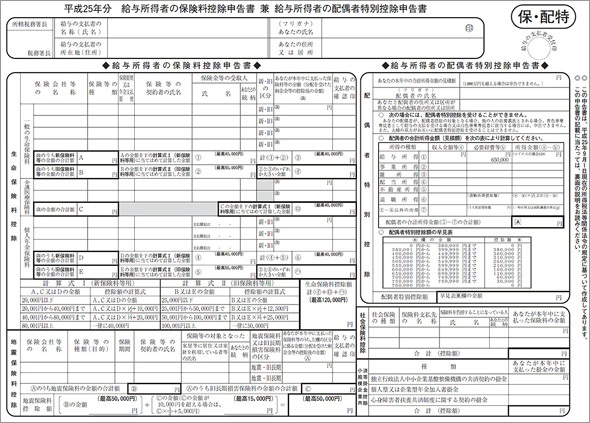

他方の妻については下図のような申告書に、名前・誕生日・年収などを記載したはずだ。妻については、配偶者控除によって課税される所得が減って手取りが増える。しかし、共働きで妻に一定額以上の収入があるようだと、控除が受けられない。

最後の第3のチェックポイントが、源泉徴収の右中の赤丸にある生命保険料・地震保険料・住宅借入金特別控除の箇所に金額が記載されているかだ。もちろん、生命保険・地震保険・住宅ローン控除のどれかを利用していなければ空白だ。生命保険・地震保険を加入していれば、前掲の妻の収入を記載した紙の左側の「保険料」の箇所に、1年間で支払った保険料を記載したはずだ。その記載額が源泉徴収票にも記載されていれば、妻・子供の時と同じく課税される所得が減って手取りが増えている。

記載した額と支払った保険料に相違があるかもしれないが、保険を一般の生命保険料・介護医療保険・個人年金保険の3つで、各4万円で合計12万円が上限なのが原因だろう。基本的には源泉徴収票の保険料控除の箇所に金額が記載されていれば、あとは総務・経理を信じるだけと考えてもいい。

住宅ローン控除は、控除を利用する初年度に確定申告をしているため、自分が1番状況を把握しているだろう。とはいえ、住宅ローン控除を利用して数十万円の節税ができるのは10年間だけだ。それ以降は控除が無くなり体感的には増税となるため、今が何年目なのかは把握しておいた方がいいだろう。

以上がシンプルな源泉徴収票の見方だが、実際には面倒な税の仕組み・計算が隠れている。しかし、会社員であれば源泉徴収票から得られる有益な情報は数少なく、3つのチェックポイントだけ確認すれば事足りる。ただ、何かの理由で来年にでも確定申告が必要になるなら、源泉徴収票の確認だけでなく無料の自治体主催の確定申告相談会(税金セミナー)で確認してみたり、税理士の無料相談を利用するのも手だ。