こども保険(学資保険)と税金

こども保険(学資保険)の祝い金・満期保険金に税金は発生するか?

こども保険(学資保険)は、子供の将来の進学費用・学費に充てるために契約する保険で、子供が進級・進学するタイミングで祝い金を受け取ったり満期保険金が受け取れる。さらに両親が死亡した際には育英年金という形で保険金も受け取れる。それでは、これらの給付金・保険金には課税されるのだろうか?

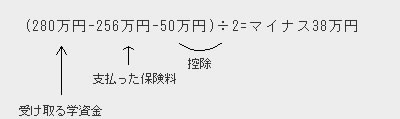

結論からいえば、祝い金・満期保険金には一時所得として課税され、育英年金は相続税の対象となる。ただ、祝い金・満期保険金の税額は受け取った金額から、支払った保険料と50万円(控除)を差し引いて、さらに2分の1にした金額が課税の対象となるため大抵は課税されることはない。

例えば「ソニー生命 学資保険」で、子供が現在0歳で中学・高校・大学の進学時に学資金(合計280万円)を受け取るプランを選択したとする。その場合の毎月の保険料は12,000円程度だが、子供が大学に進学する18歳までで計256万円を保険料を支払うことになる。これを前述の式に当てはめてもマイナス38万円となり課税の対象とはならない。

仮に子供を私立の医学部へと進学させるために、受け取る学資金を1000万円まで膨らました場合でも非課税となる。数字上で他社よりも有利なソニー生命の学資保険で非課税となると、現在の大半の学資保険で受け取る学資金・祝い金は非課税と考えていい。

ただし、あくまで上述の例は他に一時所得が無い場合を想定している。他の保険で一時所得がある場合や、退職手当金・公営競技の払戻金などの一時所得がある場合には課税の対象となることもあるため注意が必要だ。さらには学資金の受取人を子供にすると110万円を超えると贈与税が課税されるため、受取人は両親にしておいた方が賢明だ。

また、祝い金・学資金は非課税となる可能性が極めて高い一方で、両親が死亡して受け取れる育英年金は相続税の対象となる。この場合には、相続財産(自宅など)や他の保険との兼ね合いがあり、相続税が課されるケースもあるため注意したい。

以上のように、こども保険・学資保険は無事なら基本的に非課税だが、ケースバイケースで課税され確定申告が必要となるケースもある。特に片方の両親が死亡して育英年金を受け取るような場合には、最寄の税理士に相談・確認するか、税理士主催の無料の相談会に赴いて確認するのもいいだろう。

また、こども保険の保険料を支払っていれば生命保険料控除で節税ができ、会社員であれば年末調整で保険料を記載し、自営業であれば確定申告で申告すれば節税で手取りが増えるため、忘れずにおきたいところだ。