京都府の銀行の住宅ローン金利の比較

京都で住宅ローンを組むなら京都の3つの銀行か、もしくは!?

京都府在住で住宅ローンを組む場合、京都を冠名にする京都銀行・京都中央信用金庫・京都信用金庫などが頭に浮かぶだろう。ただ、その他にゆうちょ銀行・メガバンク(三菱東京UFJ・三井住友・みずほ)、ネットで完結できるインターネット専業銀行やネットに注力している都市銀行も候補になる。

ネット銀行を除いた上述の銀行は全て京都府内に支店があり、住宅ローンの相談は元より契約まで対面で進められる。対面にはネットと異なり直に銀行員から納得するまで話しが聞けるメリットがある。もちろん後述するネット銀行にも、時間・場所の制限を受けないというメリットがあるため、自分に合う方を考えてから金利の比較をしてもいい。

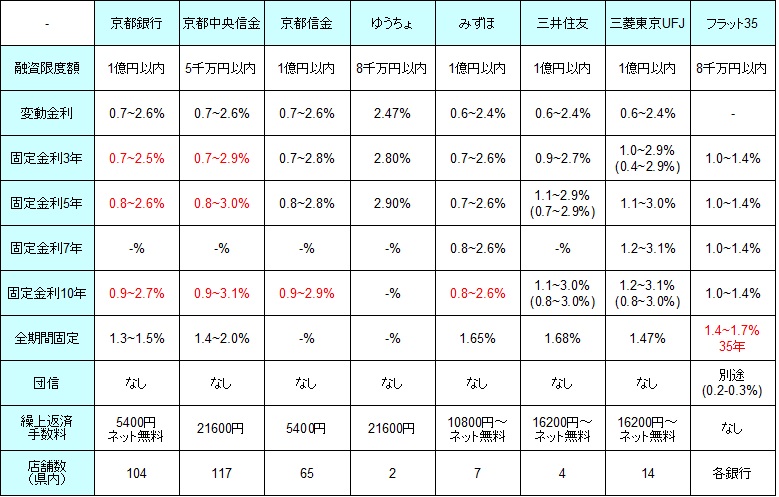

まず下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定型の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、京都府内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 京都銀行 | 京都中央信金 | 京都信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.7~2.6% | 0.7~2.6% | 0.7~2.6% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.7~2.5% | 0.7~2.9% | 0.7~2.8% | 2.80% | 0.7~2.6% | 0.9~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.8~2.6% | 0.8~3.0% | 0.8~2.8% | 2.90% | 0.7~2.6% | 1.1~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 0.9~2.7% | 0.9~3.1% | 0.9~2.9% | - | 0.8~2.6% | 1.1~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.3~1.5% | 1.4~2.0% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

5400円 ネット無料 |

21600円 | 5400円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 104 | 117 | 65 | 2 | 7 | 4 | 14 | 各銀行 |

上図を見ると、京都の3つの銀行の間では変動金利・固定3~10年の金利に大差はない。メガバンクなどと比較しても遜色が無い金利で、他県の地方銀行と比較しても優秀な金利といえる。とはいえ固定3~10年の金利は不気味なほどに横並びの金利でもあり、固定金利10年以内だと各自の審査次第ということになる。

注意したいのは、京都銀行・京都中央資金で下限金利にするためには、複数の条件を満たす必要がある点だ。京都銀行は給与振込・ネットバンキング・カードローン契約・クレジットカードの契約・公共料金の引き落としが必要になる。一方の京都中央信金だと、年収400万円・勤続5年以上・返済比率30%未満・自己資金保有割合5%以上が条件となっている。

どちらの条件が緩いかは個々人によるが、京都銀行はネットバンキング・カードローン・クレジットカードを申し込んでも、不安があるなら(もしくは他に利用しているカードローン・クレジットカードがあるなら)利用しなければいいだけだ。その意味で条件としてはあって無いようなものだ。

他方で京都中央信金だと面倒な申込は不要だが、年収は元より自己資金の額が問題となってくる。自己資金・返済比率をクリアしないといけない分だけ、条件としては若干厳しいかもしれない。また、みずほ銀行の方が条件なしで下限の金利では低く、条件クリアが厳しければみずほ銀行も見逃せない。

全期間固定もしくは30年以上の金利だと、京都銀行・京都中央信金・フラット35・三菱東京UFJの四択になる。金利を突き詰めれば、団信の上乗せ金利が無い分だけ京都銀行・京都中央資金・三菱UFJが僅かにリードしている。ちなみにフラット35は京都府では、上述の銀行と後述するネット銀行の他に、京都北都信用金庫や三井住友海上火災・あいおいニッセイ同和などの損保会社でも契約できる。

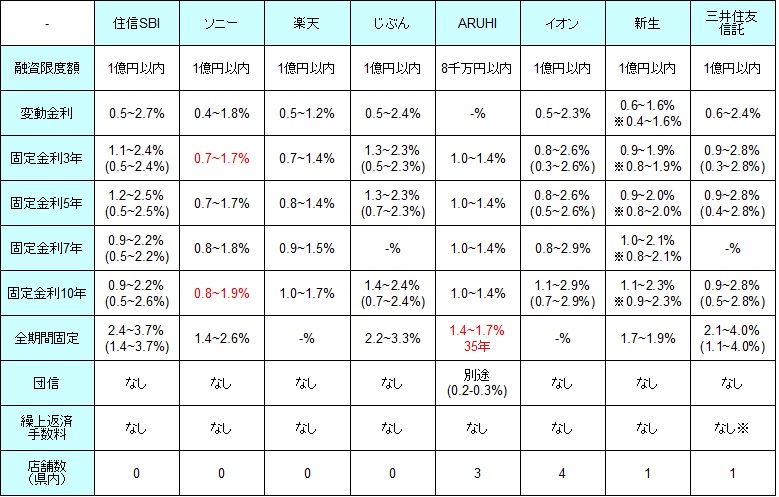

他方で対面ではなく、住宅ローンの契約を可能な限りネットで進めたいなら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。さらに純粋なネット銀行ではないが、ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 3 | 4 | 1 | 1 |

上図のネット銀行等の金利を見ると、固定金利10年以内だとソニー銀行・楽天銀行の下限金利が優秀で、次いでイオン・新生・三井住友信託が続く。とはいえ前述した京都銀行・京都中央信用金庫と同等に近い金利でもある。そのため手数料を鑑みて候補を絞るのも手だ。京都銀行こそ一部繰上返済の手数料が無料だが、京都中央信金・京都信金は手数料が発生する。

また、全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)でも問題ないなら、住信SBI・イオン銀行・三井住友信託銀行なら一段と低金利になる。ただ、固定期間の終了後は通常より高金利になり返済額が増えるため、返済額が増える時期が子供の教育費などを考えて支障が無いか等は考えておく必要がある。

全期間固定もしくは30年以上の金利だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が候補になるが、三井住友信託を除けば三菱UFJ・京都の各銀行と金利で大差は無い。諸条件や使い勝手も加味しつつ銀行を選んでいくことになりそうだ。他方で金利を最重要視するなら三井住友信託になるが、固定30年でフラット35より5年短い点には注意が必要だろう。

ちなみに新生銀行は烏丸駅の四条通り沿いに支店があり、三井住友信託銀行は烏丸通り沿いに支店がある。基本的に契約に至るまでに来店が必要になるが、その前にインターネットではなく対面で相談してみるのもいいだろう。

以上が京都府での住宅ローン金利の比較だが、他の銀行と比較して最低金利であっても審査次第で思い通りにならないこともある。そのため複数の銀行を天秤にかけて審査を受ける方がいいだろう。その際には、比較するのに時間をかけ過ぎて金利が変更されないようにしておきたいところだ。