住宅を取得するための住宅ローンの基礎知識

住宅ローン設計を考えるうえでの5つのポイント!?

住宅の取得は普通は一生で1番高い買い物と呼ばれているが、それには住宅ローンの利用が必須といえる。住宅ローンは一般的に退職までの長期間に渡り、かつ相当な額の負債を抱えるため事前のローン設計は必須だ。それでは住宅ローン設計を考えるうえで、重要なポイントには何があるのか?

ローン設計を考えるうえで重要なポイントは、①自己資金を大きくローンを少なく ②ボーナス払いに頼り過ぎない ③年間返済額は年収の20~25%が目安 ④定年時までに返済完了する ⑤変動金利の長期間ローンは回避の5つといえる。

まず①の「自己資金を大きくローンを少なく」は、基本中の基本ともいえる。当然ながらローン負担額が大きいほどに、借入金に対する利息支払いが大きく損だ。さらに日本はインフレ施策を進めているとはいえ、引き続き実質的にはデフレ傾向で金銭の価値は高くなっている。そのため、かつて3000万円で購入したものがデフレによって将来的に1000万円になり、住宅を売却してもローンが残ることも容易に想像できる。そのため、自己資金は多めにこしたことはない※自己資金を早く有利に貯める方法も参照

②の「ボーナス払いに頼り過ぎない」も当たり前かもしれないが、ボーナスは業績に連動するため大幅減なしいはゼロになる可能性があるためだ。「うちの会社は労働組合が強いからボーナスは必ずある!」という人もいるかもしれないが、組合が日本で最も強いであろうトヨタ自動車も2008年のリーマンショック後は、管理職の賞与を10%カット、2009年には春闘で組合側の要求額が前年よりも50万円も減っている。また、そもそも銀行サイドが、ボーナス払いに懐疑的という点も覚えておいてもいいだろう。

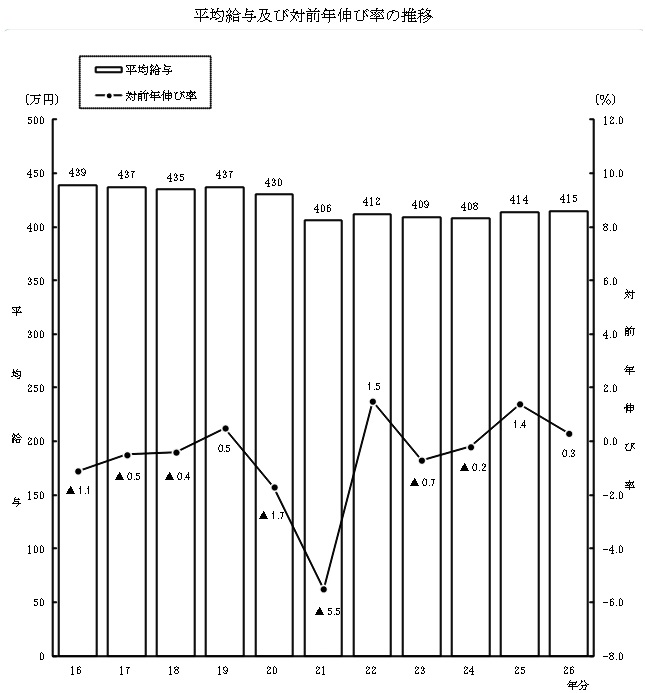

③の「年間返済額は年収の20~25%内」だが、このパーセンテージは返済比率ともいわれる。返済比率は一般的には25%とされているが、前述のリーマンショックなどの不景気下では、年収は前年から約5%は減ってしまう。前々年から見ると不景気だと7%近く年収が減るともいえる。

また、上図の平均給与の伸び率グラフを見て分かるのが、一度落ち込んだ給与はなかなか戻らないということだ。平成20年に1.7%落ち込み、平成21年に5.5%落ち込んだ給与は、その翌年にはプラス1.5%しか戻っていない。さらに翌々年は給与が微減してしまっている。仮に年収700万円がピークなら、残りの人生(ローン返済期間)で一度でも不景気があれば、年収650万円の期間が3~5年は続くということだ。それを見込めば、年間返済額(返済比率)は年収の25%ではなく20%にするのが安全策といえる。

④の「定年時までにローン完済」は、当然ながら退職すれば収入が一気に細るため、ローン返済が残っていては生活苦になる可能性があるためだ。定年までに繰上返済をしたり、ローンが残るようなら再就職・保険の活用なども考える必要がある(賃貸と持ち家の比較も参照)

最後に⑤の「変動金利ではなく固定金利」だが、将来的に金利が上昇すればローンの返済が進まなくなるためだ。特に元利均等返済であれば、利息支払いが減るところが金利上昇で利息支払い分が減らないため、ローンの元本が一向に減らないことになる。目先の低金利を選択するよりは固定金利を選択した方が無難だ。

以上が住宅ローン設計のポイントについてだが、住宅ローンについては銀行に相談するのもいいが、子供の教育費・退職時期なども関係するためファイナンシャルプランナーの無料相談を利用して、中立に近い意見をもらうのも手かもしれない。