大分県の銀行の住宅ローン金利の比較

大分で住宅ローンを組むなら、かろうじて条件面で大分銀行?

大分県在住で住宅ローンを組む場合、大分で圧倒的なシェアを持つ大分銀行を始め、大分を地盤とする豊和銀行・大分みらい信用金庫などが借入先の候補になる。その他に、ゆうちょ銀行・三井住友銀行・みずほ銀行、インターネット専業銀行やネットに注力している都市銀行も候補になる。

以上の銀行は大まかには大分県に店舗がある銀行と、店舗は存在せずインターネットで完遂する銀行に分かれる。前者でも大分が地盤の銀行だと銀行員からローンの直接話しが聞け、地元密着で県中に店舗があり相談もしやすい。大分は支店があるのみ銀行だと、話は聞けるが交通の便では不便がある可能性がある。他方で後述するネット銀行には、電話・メールなどでのやりとりになるが、時間・場所の制限を受けないメリットがある。

まず下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定型の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、大分県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 大分銀行 | 豊和銀行 | 大分みらい | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 5千万以内 | 6千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.9~2.7% | 0.9~2.9% | 0.9~2.4% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.9~2.8% | 0.9~2.8% | 0.9~2.5% | 2.80% | 0.7~2.6% | 0.9~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.9~2.9% | 1.0~2.9% | 1.0~2.7% | 2.90% | 0.7~2.6% | 1.1~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.1~3.0% | 1.0~3.0% | 1.2~3.6% | - | 0.8~2.6% | 1.1~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 ネット無料 |

21600円 | ~43200円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 87 | 39 | 34 | 2 | 1 | 1 | 0 | 各銀行 |

上図を見ると大分県の各銀行は変動金利ではイマイチだが、固定3~10年の金利であれば悪くはない。とはいえ、みずほ銀行には明らかに金利は高く、固定3年では三菱UFJとの金利差は小さくはない。また、大分銀・豊和銀・大分みらい信金が綺麗に横並びで同じ金利を提示しているが、各銀行で下限金利にするには諸条件がある点を忘れてはならない。

大分銀行は給与振込・ネットバンキング・公共料金引き落とし・クレジットカード作成・夢ホームクラブ達成館の会員に入会、以上5つのうち2つの条件を満たせばいい。一方で豊和銀行だと、自己資金10%・エコ物件・金融商品の残高10万円・ネットバンキング・公共料金・クレジットカード作成・カードローン契約、以上の7のうち4つを満たす必要がある。条件としては大分銀行の方が緩い。

全期間固定もしくは30年以上の金利だと、三菱UFJ・フラット35が低金利だが、三菱UFJは大分県内に支店が無いため契約は難しい。代わりの候補は三井住友・みずほとなるが、フラット35よりも金利は高い。しかし、フラット35は団信に加入すると別途保険料が発生(メガバンクは金利に団信の保険料が含まれる)するため、その分を加味すれば三井住友・みずほと金利は同水準とも考えられる。ちなみにフラット35は大分県では、上述の銀行と後述するネット銀行の他に、大分信用金庫・大分県信用組合・九州労働金庫等でも契約できる。

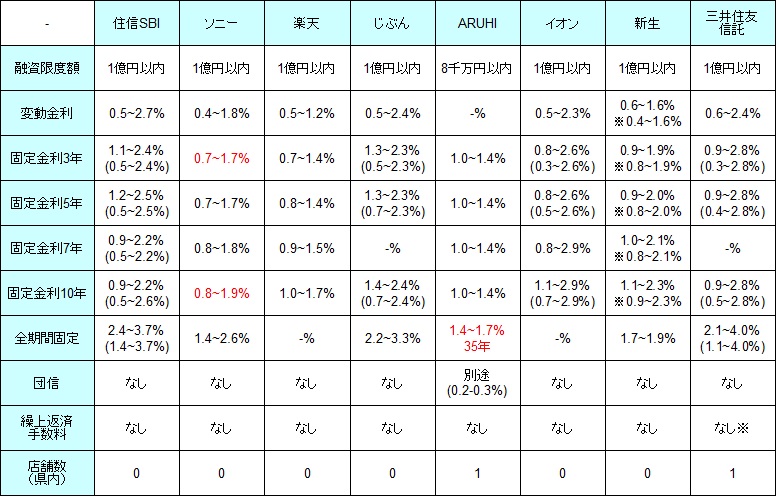

他方で対面ではなく、住宅ローンの契約を可能な限りネットで進めるなら、住信SBI銀行・楽天銀行・じぶん銀行な、さらに純粋なネット銀行ではないが、ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 1 |

上図のネット銀行等の金利を見ると、変動金利は僅かにソニー銀行・新生銀行が低いが、総じてネット銀行の方が対面の銀行よりも低金利なのは間違いない。さらに固定金利3~10年であれば、ソニー銀行・楽天銀行・イオン銀行が低金利で、こちらも対面が主の各銀行よりも概ね低金利となっている。

さらに全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)でも問題ないなら、住信SBI・イオン銀行・三井住友信託銀行なら一段と低金利になる。ただし、当初引き下げプランは金利の固定期間の終了後に、通常より高金利になり返済額が増える。そのため、毎月の返済額が増える時期が子供の教育費等が増える時期と重ならないか等は要確認だ。

全期間固定もしくは30年以上の固定だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が候補になる。みずほ銀行も金利は同水準のため、候補に含めてもいいだろう。この中でも特に低金利なのは三井住友信託だが、固定30年の金利であり、フラット35等よりも5年短い金利である点は注意したい。

ちなみに、ARUHIは大分県内に1店舗(大分市都町)あるが、フラット35であれば大分県内の各銀行で契約できるため、不便があるなら選択しなくてもいいだろう。逆に新生銀行とイオン銀行は大分県内に支店がなく、両銀行は基本的に契約までに来店が必要になるため、契約には相当の手間があるため候補から外すのも手だ。

以上が大分県での住宅ローン金利の比較だが、金利の下限が他の銀行と比較して最低金利であっても最終的には審査などでブレる可能性がある点は忘れずにおきたい。みかけは最低金利の銀行よりも、みかけが高金利の銀行の方が自分には最低金利だった、という可能性も考慮して複数の銀行を天秤にかけてローン契約を進めた方が賢明だ。