オリーブの死亡保険を比較・評価

- オススメ度:

- 保険会社:

- オリーブ少短

- 名称:

- オリーブの死亡保険

- 加入年齢:

- ~89歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 葬儀費用などに備えられる

オリーブの死亡保険は、オリーブ少額短期保険が募集・販売している葬儀費用などに備えられる保険です。オリーブ少短は2008年に事業を開始し、2022年までは「にじいろ少額短期保険」という名称でした。

また、2025年1月までは告知が不要の無選択型がありましたが、現在は募集・販売を停止しています。それでは以下で保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

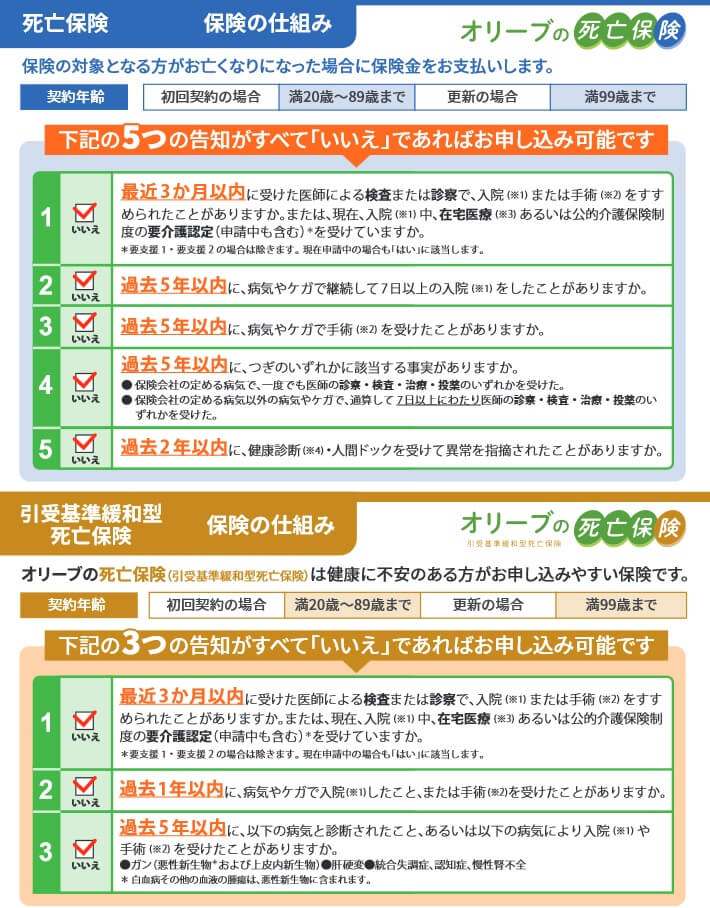

保障内容

この保険の加入には医師の審査は不要ですが、5つの告知項目に該当しない必要があります。過去3ヶ月以内の入院・手術の有無や過去2年・過去5年の既往歴に関するもので、どれか1つにでも該当すると加入できません。引受基準緩和型にすると告知項目は3つに減ります。

保障内容は死亡すると死亡保険金が受け取れ、更新し続ければ99歳まで保障が継続できます。保険金額は50万円~300万円まで50万円刻みで6つのコースがあります。オリーブ少短では葬儀費用だけ準備したい人には50~100万円コース、葬儀費用に加えて相続手続き・遺品整理を専門家に依頼したい場合には150~200万円コース、それに加えてお墓代まで準備したい人には250~300万円コースが推奨されています。

また、商品パンフレットに詳細は記述されていませんが、既述の保険金建て(保険金が一定)以外に保険料建て(保険料が一定)のプランもあります。保険料建ては契約時から保険料が何歳になっても変わりません。その代わりに保険金が年々減額されていきます。

保険料を他社と比較

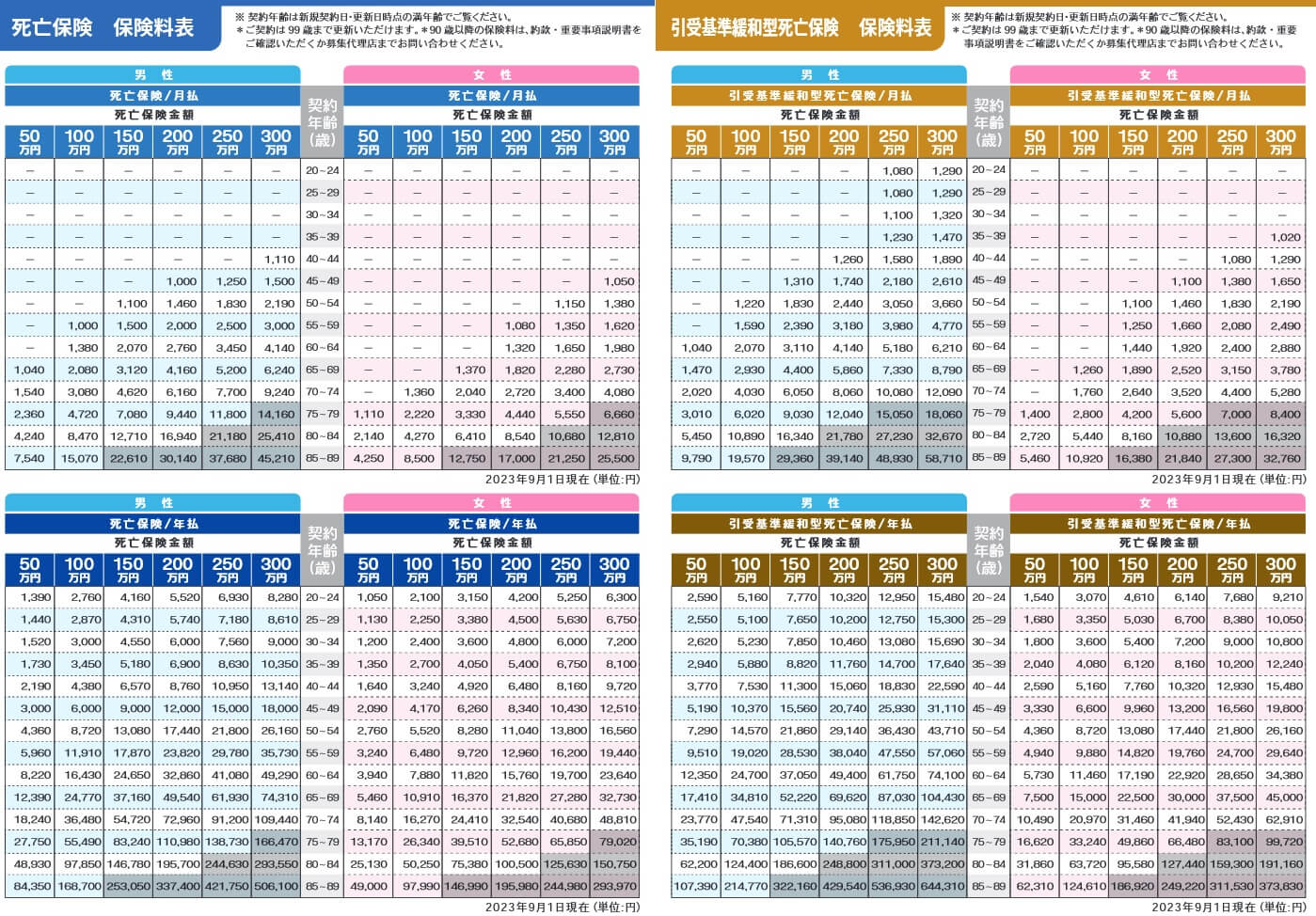

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く約1.5倍の差があります。契約時の年齢が高齢なほど保険料は高くなり、更新時に末尾が5または0歳の時に保険料が上昇します。保険金額が300万円に近づくほど保険料は高くなります。

告知項目が少なく緩い引受基準緩和型にすると、通常よりも保険料が1.5倍ほど高くなります。例えば保険金額300万円で55~59歳の男性だと、通常の保険料は月額3000円ですが、引受基準緩和型にすると保険料は月額4770円になっています。ただ、年齢によっては必ずしも1.5倍にならず、75~79歳では1.3倍程度の差に留まっています。また、保険料建てにすると保険料は性別・年齢に関わらず一定額で、更新時にも上昇しません。

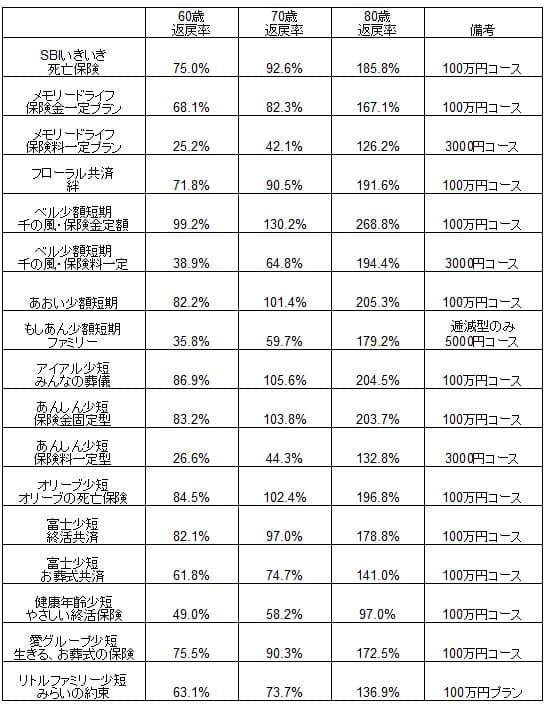

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の保険金建ての返戻率は、平均値(60歳で65%・70歳で83%・80歳で175%)を上回るため、他社と比べて保険料は安めといえます。ただ、この保険よりも返戻率が高い保険はベル少短・あおい少短・アイアル少短・あんしん少短と複数あるため、保険料は最安値というわけではありません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは5年おきに保険料が上昇する点が挙げられます。他社には保険料が毎年上昇する保険があり、毎年プレッシャーに感じる人もいるでしょう。それでも保険料が高くなるのは同じといえば同じですが、5年の節目があることで何歳で解約するか計画を立てやすくもあります。

また、保険料が死亡するまで一定額となる保険料建てが選べるのもメリットです。高齢になっても保険料が大きな負担とならず、保険を継続しやすいです。保険金は年々減少しますが、他社と異なり保険料1万円プランが選択できます。保険料1万円プランなら99歳まで長生きしても男性なら約20万円、女性なら25万円の死亡保険金が受け取れます。

さらに「直接支払特則」が付けられるのもメリットです。この特則を付けると葬儀社または墓地・埋葬に関わる事業者に、保険金が葬儀費用として直接支払われます。死亡すると一定の手続きが完了するまで銀行口座が凍結されたりしますが、このサービスを利用すれば葬儀費用が引き出せないという事態を回避できます。

ちなみに「ご家族お知らせサービス」というサービスもあります。申し込み時に家族のメールアドレスを事前に登録することで、保険の申し込み内容が家族に通知されます。この通知で家族が保険の内容を把握し、保険金を請求することを忘れる等を防止できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が年齢に応じて上昇する点が挙げられます。保険料が上昇するのは5年おきですが、99歳で満期を迎えるか更新しない(解約する)まで上昇します。保険金が200万円プランの場合、80~84歳で月額16940円、85~89歳で月額30140円まで上昇します。他社にも保険料が年々上昇する保険がありますが、前述したように返戻率ではオリーブ少短は劣るのも痛いです。

また、引受基準緩和型にすると保険料が通常よりも1.3~1.5倍ほど高くなるため、一段と高齢になってからの保険料負担が大きくなります。保険料建てにしても保険料の心配は無いにしても、長生きすると10万円程度の保険金になるため葬儀費用に不足する心配があります。さらに70歳で保険料5000円プランに加入にして85歳で死亡すると、保険金は33万円のため返戻率は30%で100%を大幅に下回ります。70歳から貯金した方が遥かに得です。

ちなみにオリーブ少短は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。SBIいきいき少短等のSBIグループ等のような大きな後ろ盾が無いため、経営破綻の不安が無いか注視する必要があります。

評判・苦情・口コミ

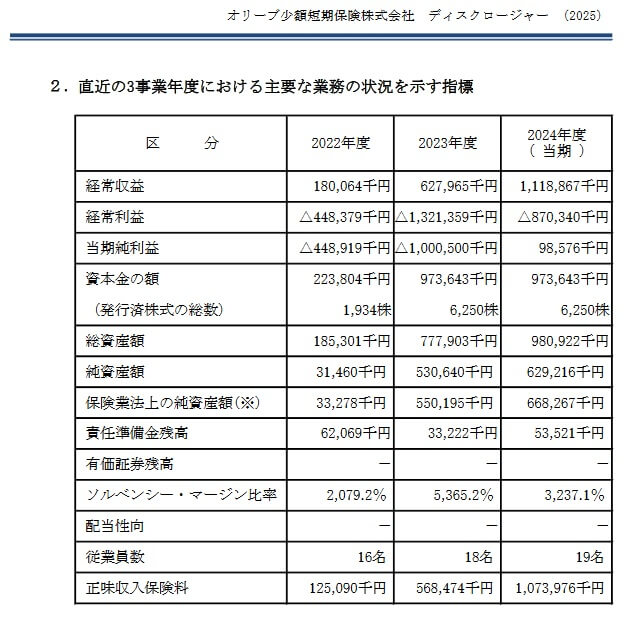

オリーブ少短の決算資料によると2024年度の新契約件数は20300件で、前年度の14904件から36.2%増と好調でした。保有契約数も2.7万件と前年度から1万件近い増加でした。その中でオリーブの死亡保険の正味収入保険料(保険会社でいう売上高)も8.2億円で前年度の4.4億円から大幅増だったため、申込数・契約数等からすると評判は良さそうです。

さらに契約数でいうとオリーブの死亡保険は、保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」では4位に入っていました。価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」ではランキング外でしたが、とりあえず一定の人気があるのが分かります。

また、経営破綻の不安が無いか注視する必要があると既述しましたが、去年まであった不安が今年に入って軽減されています。他社には直近3年度で経常利益・純利益がマイナス(赤字)に陥っている少額短期保険業者がいますが、オリーブ少短は2024年度に純利益がプラス(黒字)に転じました。ソルベンシー・マージン比率は前年度から下落しましたが、依然として3237%と十分な高さのため今のところ経営破綻のリスクは見えません。

その他に、調査会社のJ.D.パワーの生命保険満足度調査やオリコンの生命保険顧客満足度ランキングでは、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えるとオリーブ少短の評判も死亡保険の評判も良さそうです。オリーブ少短の評判については全体の契約数が伸びているため評判は良いでしょう。不安があるとすれば、再び業績が悪化して純利益がマイナスに陥らないかという点ぐらいです。オリーブの死亡保険自体の評判も契約数が好調で、保険申し込みサイトでの申し込み数もランクインしているため評判は良さそうです。

総合評価・おすすめか?

結論としては、オリーブの死亡保険は悪くない保険です。返戻率は他社と比べて高めで、デメリットの多くも他社にも共通するものだからです。評判面では業績には一抹の不安はありますが、総合的にみれば十分に検討に値する保険といえるでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。