ご葬儀サポートプランを比較・評価

- オススメ度:

- 保険会社:

- もしあん少額短期保険

- 名称:

- ご葬儀サポートプラン

- 加入年齢:

- ~84歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 長期間続く死亡保障

ご葬儀サポートプラン(葬儀付帯費用保障型定期保険)は、もしあん少額短期保険が募集・販売している保険です。もしあん少額短期保険は2023年12月にサン・ライフ・ファミリーから社名を変更しました。社名は変更されましたが、引き続き葬祭事業をしているサン・ライフが親会社です。

それでは以下で保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

この保険に加入すると死亡時に死亡保険金が受け取れ、支払う保険料は契約時から死亡するまで同じです。保険期間は1年のため更新が毎年あり、95歳まで自動で更新されます。更新しても支払う保険料の額は同じですが、更新を重ねて高齢になるほど死亡時に受け取れる保険金は逓減していきます。

例えば保険料2000円プランに60歳男性が加入した場合、64歳までに死亡すれば101万円の保険金が受け取れます。それが65~69歳で死亡すると76.6万円、70~74歳に死亡すると51.5万円まで減ります。2000円コースだと95歳の満期直前になると6.3万円まで減ります。

また、加入できる年齢は40~84歳までですが、40~69歳だと保険料によっては加入できないコースがあります。男性だと保険料3000円コースは40代では加入できず、保険料4000円コースは54歳まで加入できず、保険料5000円コースは59歳まで加入できません。女性だと各コースで加入できない年齢が男性よりも厳しくなっています。

保険料を他社と比較

この保険の保険料は自分が選択したコースの金額となり、年齢が高くても保険料は上昇しません。更新が毎年ありますが、更新しても保険料は上昇しません。保険料は2000~5000円コースから設定でき、5000円にすると最も受け取れる保険金額が大きくなります。

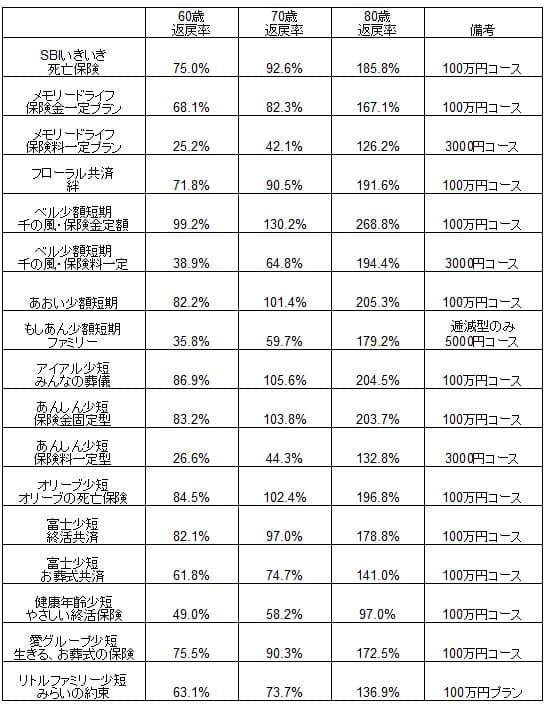

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は平均値(60歳で65%・70歳で83%・80歳で175%)を下回っているため、他社と比べて保険料は高いといえます。同じ保険料一定(保険金額は逓減)の他社の保険と比べると、メモリードライフよりは返戻率は高いものの、ベル少短よりも返戻率は低く中間といった印象です。何にせよ返戻率は100%を切っているため、数字面での優位性はありません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは保険料が年齢を重ねても変わらない点が挙げられます。契約時に無理をしなければ高齢になっても保険料負担は軽いままで、保険・保障を継続しやすいです。他社の多くの保険は保険料ではなく保険金が一定な代わりに、高齢になるほど保険料の負担が大きくなります。

この保険では保険料が一定の代わりに保険金が減りますが、どのコースにしても95歳まで長生きして死亡しても保険金は0円にはなりません。さすがに保険料2000円コースだと94歳で保険金は9.7万円、95歳で保険金は8.8万円と10万円を切ります。しかし、保険料5000円コースなら95歳で死亡しても保険金は22万円あります。

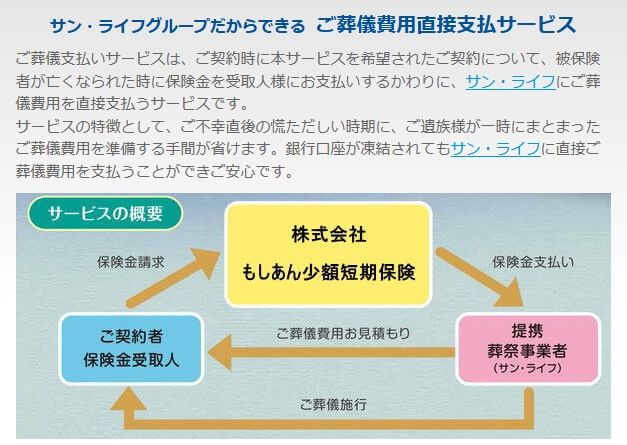

また、この保険には死亡保険金が葬儀社のサン・ライフに直接支払われる「ご葬儀費用直接支払サービス」があります。死亡すると銀行口座が凍結されますが、このサービスを利用すれば保険金が葬儀費用となるため、葬儀をつつがなく行うことができます。

サン・ライフは神奈川を地盤としている葬儀事業者で、もしあん少額短期保険の親会社です。自社の葬儀場が神奈川県には40近くあり、その多くに「ファミリーホール」という名称が付いています。自分の居住地の近くにあるか確認するのも良いかもしれません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは更新が95歳までという点が挙げられます。他社の多くの保険では99歳や100歳まで更新が可能となっているケースが多いです。96~100歳まで長生きするかは分かりませんが、この保険だと予想以上に長生きすると、それまでに支払った保険料が無駄になる可能性があります。

さらに、この保険料が上昇する心配はありませんが、受け取れる保険金額に心配があります。保険料5000円コースでも88歳時点で保険金は50万円を下回ります。親会社で直接支払サービスがあるサン・ライフの葬儀プランを見ると、一般葬プランは49万円~となっています。保険料5000円コースでも88歳以上で死亡すると一般葬には保険金が不足します。家族葬プランだと32万円~ですが、それでも92歳以上で死亡すると葬儀費用には不足します。

また、この保険は基本的に代理店か公式HPから資料請求して、書面によって加入手続きと契約が進みます。他社のようにインターネットで申し込みをしたり、インターネットで契約が完結しません。書類での手続きとなると郵送の手間や、書類に誤字脱字があると再送する手間が発生します。

ちなみに、もしあん少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。SBIいきいき少短のように親会社がSBIで強固な後ろ盾があるケースは別ですが、少額短期保険業者には経営破綻の不安は常にあります。

評判・苦情・口コミ

もしあん少額短期保険の決算資料によると、2024年度の新規契約件数は1716件でしたが、保有契約件数は9640件で前年比0.04%増と横ばいでした。正味収入保険料(保険会社でいう売上高)も横ばいだったため、申込数・契約数等からすると評判は普通と考えられます。

契約数でいうと保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」や、価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」では、ご葬儀サポートプランはランク外でした。親会社で葬儀社のサン・ライフが中核代理店となって得た契約が多く、インターネットで加入手続きが進められないためランク外だと考えられます。

また、経営破綻の不安が無いか注視する必要があると既述しましたが、現在のところ不安はありません。他社には単年で経常利益・純利益がマイナス(赤字)に陥っている少額短期保険業者がいますが、もしあん少短は2022年度から2024年度まで経常利益・純利益はプラス(黒字)です。ソルベンシー・マージン比率も年々上昇し、現在では12918%と他社と比べて高い数字です。今のところ少額短期保険業者にありがちな経営破綻のリスクは見えません。

その他に、調査会社のJ.D.パワーの生命保険満足度調査やオリコンの生命保険顧客満足度ランキングでは、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えると、もしあん少額短期保険の評判もご葬儀サポートプランの評判も普通そうです。契約数は伸び悩んでいるものの減少はしていないからです。各種の保険サイトでの申し込み数・資料請求数ではランク外ですが、主に葬儀社経由のためランク外でも不安はいらないでしょう。

総合評価・おすすめか?

結論としては、ご葬儀サポートプランはイマイチな保険です。保険料が一定のプランは他社にもあり、返戻率で見ると他社に劣るからです。その他にメリットもありますが、類似のサービスが他社にもあり独自性のあるものではありません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。