葬儀費用のための終活共済を比較・評価

- オススメ度:

- 保険会社:

- 富士少額短期保険

- 名称:

- 葬儀費用のための終活共済

- 加入年齢:

- ~89歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 感染症・病気・災害・事故に備え

葬儀費用のための終活共済は富士少額短期保険が募集・販売している保険です。富士少額短期保険の前身の会社は1954年に創業と歴史が古く、2008年から現在の富士少額短期保険に社名を変更しました。

また、この保険の他に告知項目が緩い「おそうしき共済」がありますが、基本的な保障内容は同じです。それでは以下で終活共済・おそうしき共済の保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

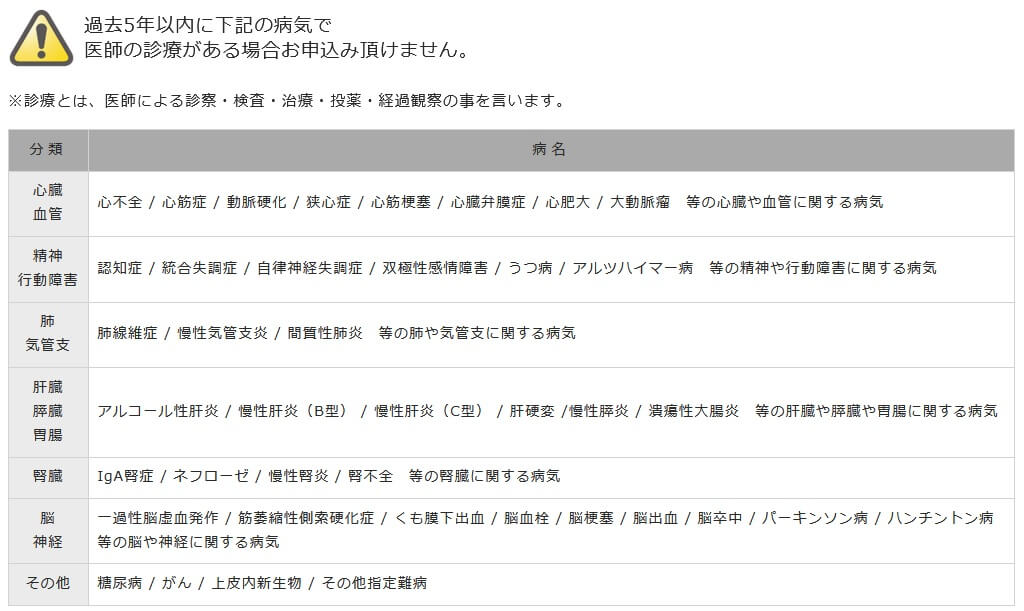

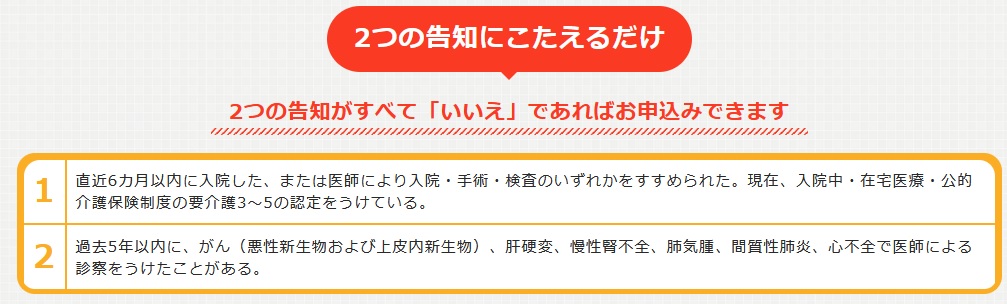

この保険は89歳まで加入でき、医師の審査・健康診断の提出等は不要です。その代わりに、過去5年以内に特定の病気に罹患していないという申込条件があります。特定の病気には心臓・肝臓・肺・腎臓関連の病気の他、下図の通り認知症等の精神疾患も含まれます。

持病があって加入が厳しい人向けに「おそうしき共済」があります。そちらの告知項目は「直近6ヶ月以内に入院したか入院を勧められたか」「要介護3以上の認定を受けているか」「過去5年以内に、がん・肝硬変・慢性腎不全・肺気腫・間質性肺炎・心不全の診察を受けたか」になります。終活共済よりも告知内容が緩くなりますが、その分だけ保険料は高くなります。

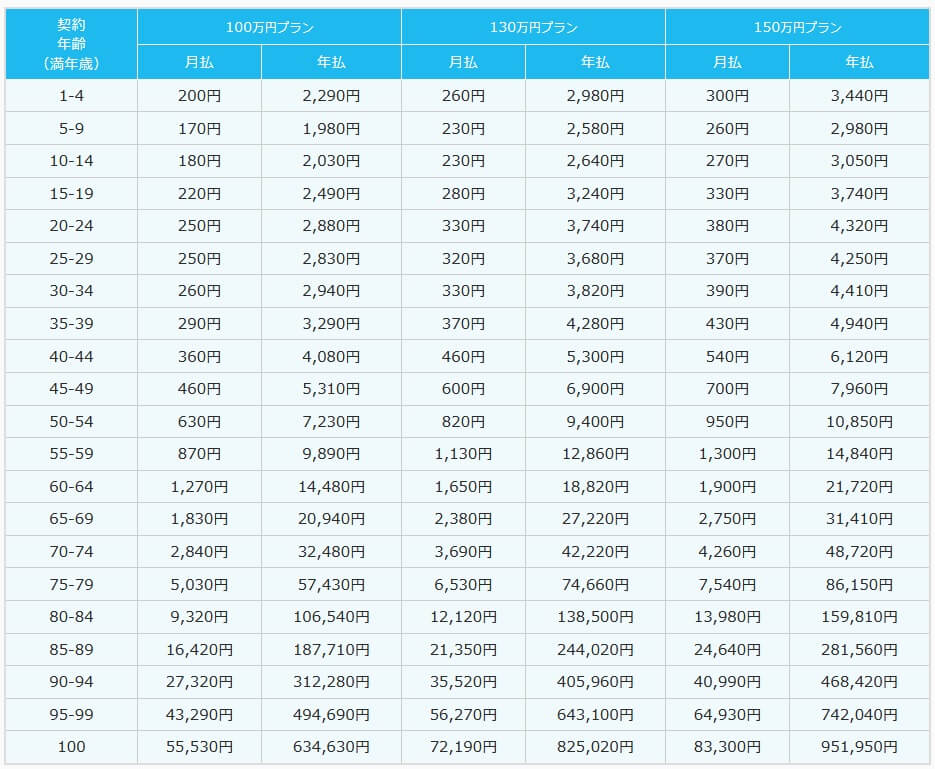

おそうしき共済にしろ終活共済にしろ、保険に加入後に死亡すると死亡保険金が受け取れます。終活共済は死亡保険金は30~300万円の範囲内で設定でき、おそうしき共済の保険金は30~150万円の範囲内で設定できます。ただし、80~82歳の人は保険金は30~100万円の範囲内となり、82歳以上の人は保険金は30~50万円の範囲内となります。

また、保険の保険期間は1年のため加入後には更新が毎年ありますが、自動更新のため更新するなら特に手続きは必要ありません。ただ、保険料は5歳刻みの更新時(末尾が0か5の年齢になった時)に上昇します。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、保険金額を300万円に近づけるほど保険料は高くなります。さらに契約時の年齢が高いほど保険料は高く、更新して年齢が上昇すると5歳刻みで保険料も高くなります。

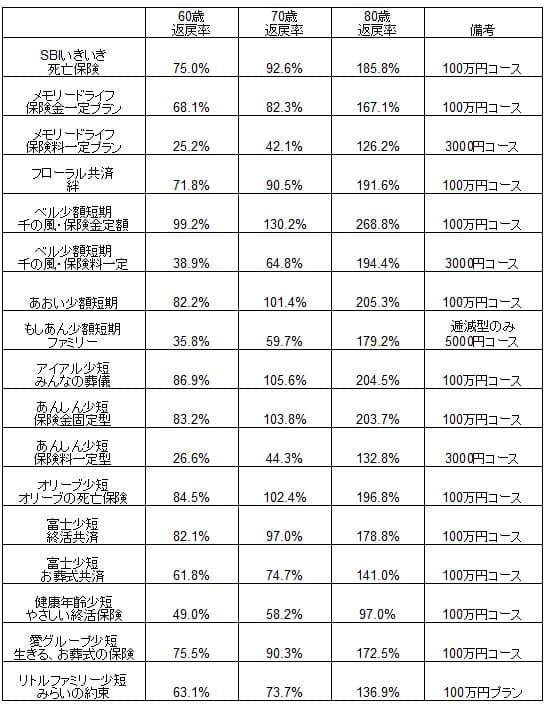

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は平均値(60歳で65%・70歳で83%・80歳で175%)に近いため、他社と比べて保険料は高くも安くもありません。この保険よりも返戻率が高い保険は5~6社ほどあるため、保険料面では他社よりも優位性があるともいえません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは99歳までは5年おきに保険料が上昇する点が挙げられます。他社の保険料が毎年上昇する保険だと保険料が年々負担に感じるでしょうが、この保険なら1度上がれば5年は保険料が変わりません。保険料が上昇する5年後を節目と考えれば、どこかの節目で解約するという手もあります。

告知が緩い「おそうしき共済」があるのもメリットでしょう。他社には健康告知が緩いタイプが用意されていないことがあるため、存在自体がメリットといえるかもしれません。何らかの病気になった過去があったとしても、おそうしき共済なら5年が経過してれば加入ができます。

ちなみに、この保険はインターネットで加入手続きが完了するのも地味にメリットです。他社にはインターネットで加入手続きをしても、その後に書類の郵送が必要な保険があります。この保険ではインターネットで契約が完結し、インターネットでの申し込みが不安な人のために書面での申し込みも可能となっています。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が年齢に応じて上昇する点が挙げられます。保険料が上昇するのは5年おきですが、100歳まで上昇します。保険金100万円プランの場合、保険料は80~84歳で月額9320円、85~89歳で月額16420円まで上昇します。既に年金生活に入っているなら保険を継続するのは相当難しくなります。

健康告知が少ないおそうしき共済にすると一段と保険料は高く、85~89歳時点で保険料は月額20490円と2万円を超えます。さらに告知項目にしても他社(もしあん少短のご葬儀サポートプランなど)だと、「現在入院中ではなく入院予定や余命宣告が無い」を満たせば加入でき、告知項目が最も緩いか?というと疑問があります。

また、保険に加入した初年度に死亡すると受け取れる保険金が通常の20%となる点も見逃せません。他社でも加入してから半年程度は保険金が抑えられる保険がありますが、さすがに1年間となると他社よりも長く不利です。その他に他社にはある「保険金直接支払サービス」が無いのもデメリットかもしれません。このサービスがあると保険金が葬儀費用として葬儀社に直接支払われます。

ちなみに富士少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。富士少短は完全に独立系の少額短期保険業者で、SBIいきいき少短のように親会社がSBIで強固な後ろ盾は無いため、経営破綻の不安が無いか注視する必要があります。

評判・苦情・口コミ

富士少額短期保険の決算資料によると2024年度の保有契約件数は6504件で、前年度の5820件から700件ほど増加しました。正味収入保険料(保険会社でいう売上高)も増加しており、この保険を含む死亡保険の正味収入保険料も増加してました。そのため申込数・契約数等からすると評判は良さそうです。

ただ、保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」や、価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」では、葬儀費用のための終活共済はランク外でした。同じ富士少短の「できる!死亡保険」は価格コムでランクインしているため、そちらが新契約数を牽引した可能性もあります。

また、経営破綻の不安が無いか注視する必要があると既述しましたが、現在のところ不安はありません。他社には単年または3期連続で純利益がマイナス(赤字)に陥っている少額短期保険業者がいますが、富士少短は2022年度から2024年度まで純利益はプラス(黒字)です。ソルベンシー・マージン比率も4906%と十分に高いため、今のところ経営破綻のリスクは見えません。

その他に、調査会社のJ.D.パワーの生命保険満足度調査やオリコンの生命保険顧客満足度ランキングでは、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えると、富士少額短期保険の評判も終活共済の評判も悪くなさそうです。各種の保険サイトでの申し込み数ではランク外ですが、契約数は堅調に伸びているからです。代理店ではなく自社のWEBサイトに呼び込んで数字を伸ばしているのでしょう。

総合評価・おすすめか?

結論としては、終活共済はイマイチな保険です。メリットもあるにはありますが、返戻率で見ると他社に明らかに劣るからです。メリットにしても類似のサービスが他社にもあるため決定打にはなりません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。