葬儀保険「千の風」を比較・評価

- オススメ度:

- 保険会社:

- ベル少額短期保険

- 名称:

- 千の風

- 加入年齢:

- ~85歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 葬儀費用のご負担を軽減

葬儀保険「千の風」はベル少額短期保険が募集・販売している少額短期保険です。ベル少額短期保険は東証プライム市場に上場している鎌倉新書のグループ会社で、2024年に鎌倉新書に買収され子会社となりました。

それでは以下で葬儀保険「千の風」の保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

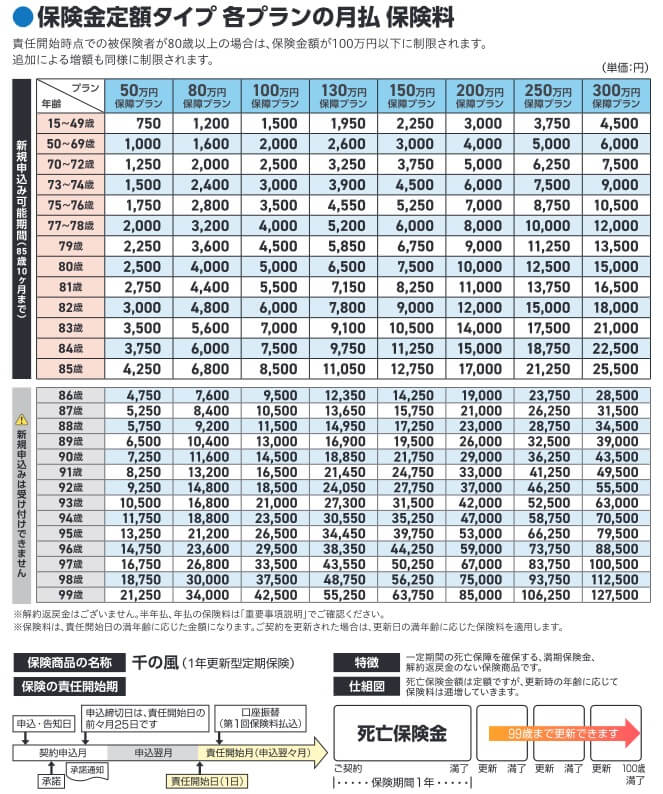

この保険には保険金定額タイプと保険料一定タイプの2つがあります。どちらも死亡すると死亡保険金が受け取れるのは同じですが、支払う保険料の額と受け取れる保険金額に差があります。保険金定額タイプは契約時に保険金額を50~300万円の範囲内で自分で設定すると、何歳で死亡しても契約時に定めた金額の保険金が受け取れます。

その代わりに年齢に応じて支払う保険料の額が上昇していきます。15~49歳までは一定額ですが、50歳になると保険料が上昇し、70歳になると再び保険料が上昇します。それ以後も1~2年おきに年齢に応じて保険料が上昇し、保険を継続していくと支払う保険料は高くなります。

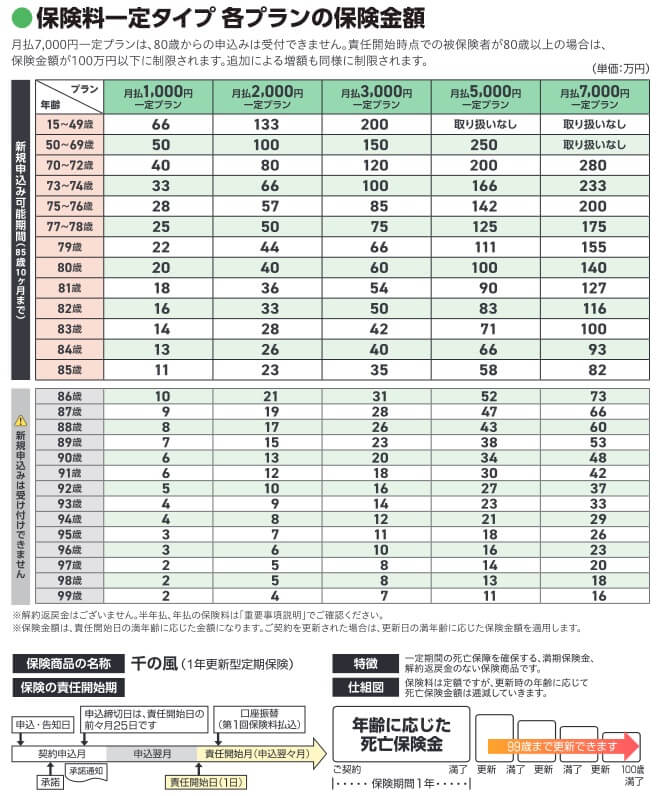

保険料一定タイプは契約時に保険料を月額1000~7000円の範囲内で決めると、死亡するまで保険料の額は変わりません。その代わりに受け取れる保険金額が年々減少していきます。保険料3000円プランだと15~49歳に死亡すると保険金は200万円が受け取れますが、73~79歳時点では66~100万円、80~85歳時点では35~60万円になります。

どちらのプランも加入後にプラン変更ができます。年1度の更新時には更新のお知らせのハガキが届くため、そのタイミングでプラン変更ができます。保険金定額タイプなら保険料を負担に感じた時点で、保険金額を下げたプランに変更できます。

保険料を他社と比較

この保険の保険金定額タイプの保険料は、性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高いほど保険料は高くなり、更新すると年齢に応じて保険料は上昇します。さらに保険金額を高額に設定すると保険料は高くなります。保険料一定タイプだと保険料は性別・年齢・更新に関係なく一定額です。

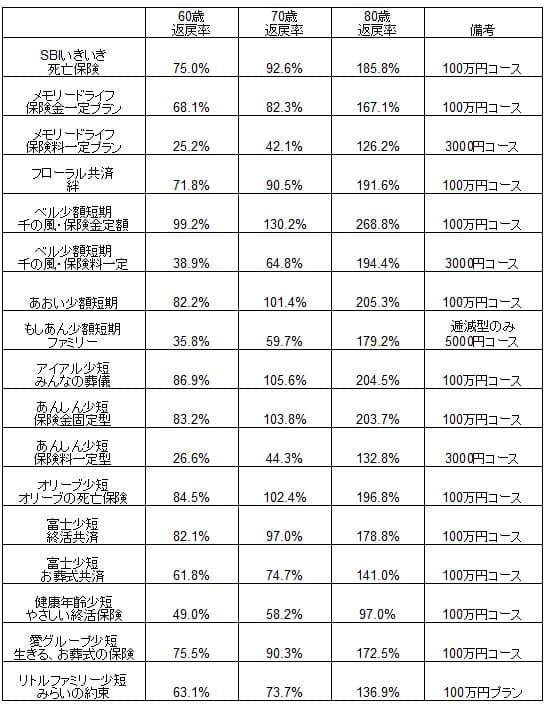

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の保険金定額タイプの返戻率は、他社と比べてトップクラスの高さのため保険料は非常に安いです。2番手の保険と比べても50~60%程度の差があるため、ダントツの安さともいえます。その一方で保険料一定タイプだと返戻率は大幅に下がり、年齢によっては50%も下回ります。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは返戻率が高い点が挙げられます。多くの葬式・葬儀保険の保障内容は死亡保障のみで大差がありません。それなら安い保険料で大きな額の保険金を受け取れる保険を選ぶのは、至極真っ当な判断といえるでしょう。

保険料一定タイプだと返戻率は見劣りしますが、高齢になってから保険料の負担が増加するのを防げます。受け取れる保険金が年々減額されますが、保険金は0円にはならないため、金額はともかく遺族に保険金は確実に残せます。そもそも他社には保険料一定タイプが無いケースがあるため、このタイプを選べるだけでもメリットです。

保険料一定タイプの返戻率が気になるなら、高齢になってから保険料が高いプランに変更するのも手です。前述したように80歳契約(85歳死亡)なら返戻率は100%を優に超えるため、高齢になってから加入する方が有利です。60~70代までは保険料が安いプランに加入して、更新のお知らせのハガキが届いた時点で時機を見計らってプラン変更すれば良いでしょう。

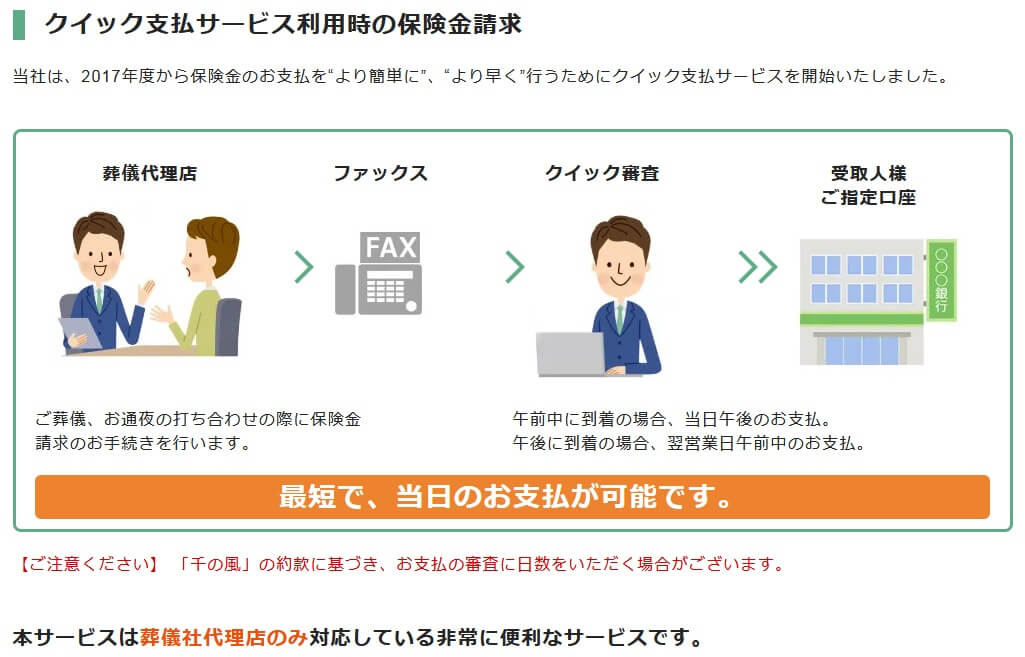

また、この保険は全国の葬儀社・保険代理店で加入できるのも地味にメリットです。自分ないしは配偶者の葬儀社が事前に決まっているなら、その葬儀社で申し込むのも手です。そうすれば親族が葬儀・通夜の打ち合わせをした時点で死亡保険金の請求手続きができます。また、保険代理店でも加入できるため対面で説明を受けたい人は保険代理店でも良いでしょう。他社の葬式・葬儀保険はインターネットか書類での加入のみのケースが多いです。

ちなみにベル少短は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。その点、同社の親会社の鎌倉新書は東証プライム市場に上場している上場企業です。そのため他社の独立系の少額短期保険業者よりも多少は経営破綻の不安は薄いです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が1年である点が挙げられます。保険金一定プランだと70代からは2年に1回、79歳からは99歳まで保険料が毎年上昇します。保険金100万円プランだと87歳時点で月額保険料は1万円を超え、93歳で月額保険料は2万円も超えます。多くの人が完全に年金生活に入っているあろう年齢で月額1~2万円の負担となると、保険を継続・維持するのが非常に難しいでしょう。

その点、保険料一定プランなら保険料の心配はありませんが、受け取れる保険金額に心配があります。前述したように年齢によっては返戻率が50%を軽く下回り、保険料3000円プランだと91歳で死亡すると保険金は20万円まで減ります。葬儀社に直葬(火葬のみ)を依頼した場合の相場は20~50万円のため、91歳以降に死亡すると葬儀費用としては不足する可能性があります。

保険料一定プランでは他社よりも高い保険料7000円コースがあるため、7000円コースを選択するという手もあります。しかし、それでも90歳で保険金は48万円で50万円を切り、98歳で保険金は18万円で20万円を切ります。3年間で毎月7000円を貯金すると25万円、6年間なら50万円の貯金になるため、70代からは葬式代を貯金した方が確実ともいえます。

ちなみに葬儀保険「千の風」はインターネットでも申込書による書面の郵送でも契約できます。しかし、インターネットで申し込んでも、契約を完結させるには結局は本人確認書類や契約の同意書を記入して郵送する必要があります。そのため郵送の手間や誤字脱字による再送の可能性などが発生します。

評判・苦情・口コミ

ベル少額短期保険の決算資料によると、千の風の2024年度の保有契約件数は26926件で前年度の27379件から微減でした。新契約は1256件あったようですが、消滅件数(死亡・解約で消滅した契約数)が1709件と多かったのが原因のようです。千の風は2008年の販売開始以来、2013年に契約数が1万件を突破し、2019年に契約数が2万件を突破しました。現在は契約数は踊り場に入っており、申込数・契約数等からすると評判は普通と考えられます。

さらに契約数でいうと、保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」では、千の風は資料請求数で3位で一定の人気があるのが分かります。前述したようにインターネットだけではなく葬儀社や保険代理店からの加入もあるため、それらのルートからの契約も相当にありそうです。

また、2023年度には純利益がマイナス(赤字)になっていましたが、2024年度は再びプラス(黒字)になっています。2023年度は保険金支払いが大幅に増加したことによる一過性のものだったようです。ソルベンシー・マージン比率も3906%と十分な数字があります。今のところ少額短期保険業者にありがちな経営破綻というリスクは見えていません。

その他に、調査会社のJ.D.パワーの生命保険満足度調査でもオリコンの生命保険顧客満足度ランキングでも、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えるとベル少額短期保険の評判も千の風の評判も悪くなさそうです。契約数は伸び悩んでいますが、各種の保険サイトでの資料請求数で上位だからです。2023年度には業績面で不安がありましたが、それも払拭されており評判が悪いとはいえないでしょう。

総合評価・おすすめか?

結論としては、ベル少短の千の風は悪くない保険です。特に保険金一定プランは返戻率から考えると十分に検討の余地があります。保険料一定プランは返戻率は悪いのですが、保険料負担を抑えつつ確実に葬式代を残せられるため一応は利用価値があります。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならアイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。