フローラル共済 絆を比較・評価

- オススメ度:

- 保険会社:

- フローラル共済

- 名称:

- 葬儀保険「絆」

- 加入年齢:

- ~89歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 大切な家族のために想いをつなぐ保険

葬儀保険「絆」はフローラル共済が募集・販売している少額短期保険です。フローラル共済が設立されたのは2008年で、宮城県仙台市に本社を構えています。葬儀保険の他に女性・子供向けの医療保険等も募集・販売しています。

それでは以下で、フローラル共済の葬儀保険「絆」の保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

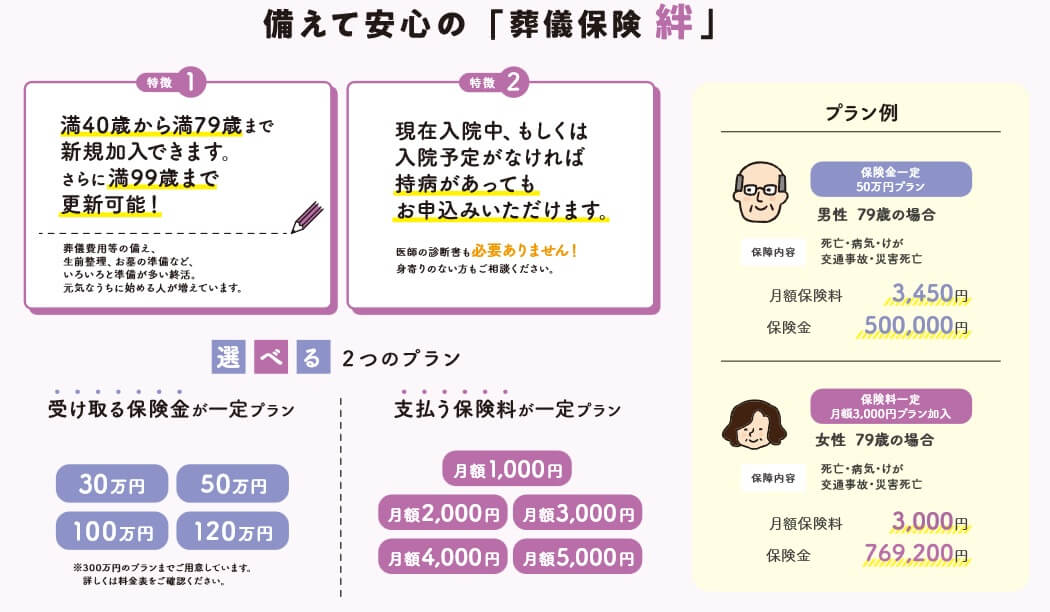

この保険には保険金一定プランと保険料一定プランの2つがあります。どちらも死亡すると死亡保険金が受け取れるのは同じで、保険期間は1年のため更新が毎年あります。2つのプランの違いは保険金と保険料で、保険金一定プランは死亡するまで受け取れる保険金の額は同じですが、更新して年齢が上昇すると支払う保険料も上昇します。

保険料一定プランは支払う保険料は契約時から死亡するまで同じ金額ですが、死亡時に受け取れる保険金額が年々減少していきます。例えば保険料3000円プランに65歳女性が加入した場合、加入から1年以内に死亡すれば214万円の保険金が受け取れます。それが加入から5年目の死亡だと受け取れるのは176万円、10年目だと136万円まで減ります。

どちらのプランも40~79歳まで加入でき、満99歳まで更新ができます。加入時に医師の診断書は不要で、現在入院中か入院予定が無ければ持病があっても加入できます。

保険料を他社と比較

この保険の保険金一定プランの保険料は、性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高いほど保険料は高くなり、更新時にも年齢に応じて保険料は高くなります。保険金額は30~300万円まで設定でき、300万円に近づくほど保険料は高くなります。

保険料一定プランだと保険料は死亡・解約(更新しない)するまで変わりません。保険料は1000~5000円の範囲内で設定でき、5000円に近いほど死亡時に受け取れる保険金額は大きくなります。

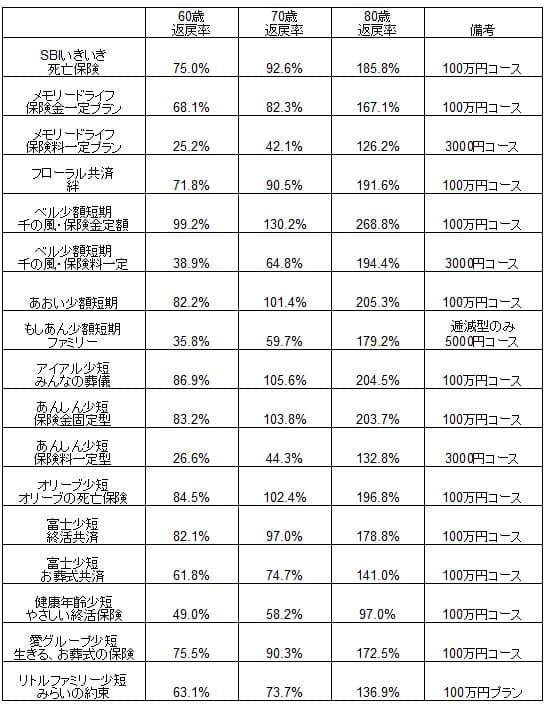

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険には保険金一定プランと保険料一定プランがありますが、他社の多くが保険金一定のため保険金一定プランで比較します。その返戻率は平均値(60歳で65%・70歳で83%・80歳で175%)に近いため、他社と比べて保険料は高くも安くもありません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは保険金一定プランと保険料一定プランの2つがある点が挙げられます。他社の多くの保険が保険金一定のため、保険料一定プランが選べるのがメリットともいえます。保険金一定では年齢が上昇するにつれ保険料も上昇するため、高齢になってからの負担が大きくなり保障の継続が困難になります。

その点、保険料一定プランなら負担は一定のため継続しやすいです。長生きするほど受け取れる保険金額が減る欠点はありますが、99歳まで継続しても保険金は0円にはならず保険金を残すことが可能です。

さらに79歳まで新規加入が可能なため、79歳までなら5000円コースから1000円コースに変更するという手もあります。保険料を負担に感じた人や、保険は不要そうだが解約には踏み切れないような人はコースを変更すれば問題を解決できます。この点については、保険金一定プランでも使える手です。

ちなみにフローラル共済の保険はインターネットで加入・契約が完結できます。他社ではメモリード・ライフのように保険料一定プランのみ申込書での契約とするケースがあります。フローラル共済なら申込書を記入する手間や誤字脱字による再送の可能性がありません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは契約できるのが79歳までという点が挙げられます。他社の多くが89歳程度まで新規加入が可能で、保険の加入に相当に出遅れた人でも加入できます。保険金額が最高300万円という点も心もとない金額で、SBIいきいき少短は保険金が一定のプランだけですが、保険金額は最高600万円まで設定できます。

また、前述したように返戻率が他社のトップクラスの返戻率よりも低い点もデメリットです。どの葬式保険も保障内容に大差が無いなら保険料が安い保険を選んだ方が得です。保険料一定プランも他社よりも返戻率は低いです。メモリード・ライフで65歳で契約して5年後の保険金は205万円ですが、フローラル共済では176万円です。保険料一定でも他社の方が受け取れる保険金は大きいです。

保障面については死亡保障以外に保障を追加できる特約がありません。他社の保険では災害(不慮の事故など)で死亡すると保険金が2倍になる特約や、病気になると給付金・保険金が受け取れる特約があります。本当に葬式代だけが目的なら問題ありませんが、事故で他人に迷惑をかけた場合や死亡する前に病気になることを考えると、これらの特約が付けられると便利ではあります。

ちなみにフローラル共済は少額短期保険業者で、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、保険金が受け取れなかったり保険を更新できない可能性があります。他社のではSBIいきいき少短はSBIグループで、リトルファミリー少短の主要株主はあいおいニッセイ同和損保で後ろ盾が大きいです。少額短期保険業者は数年おきに1~2社が経営破綻しているため若干の不安があります。

評判・苦情・口コミ

フローラル共済の決算資料によると、2024年度の保有契約件数は4445件で前年度の4676件から微減でした。正味収入保険料(保険会社でいう売上高)も1.5億円で前年度の1.6億円から減少していました。どちらも減少しているため申込数・契約数等からすると評判は良くないと考えられます。

さらに契約数でいうと保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」でも、価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」でも、フローラル共済の絆はランキング外でした。各社の保険サイトのランキングで見ても人気が無いのが分かります。

また、気がかりなのは2023年度・2024年度と経常利益と純利益がマイナス(赤字)になっている点です。ソルベンシー・マージン比率は5113%と十分な数字があるとはいえ、デメリットで既述したように少額短期保険業者には経営破綻というリスクがあります。今後も厳しい業績が続くのか注視する必要があるでしょう。

その他に、調査会社のJ.D.パワーの生命保険満足度調査でもオリコンの生命保険顧客満足度ランキングでも、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えると、フローラル共済の評判も絆の評判も少し悪そうです。フローラル共済の評判については契約数が減少しているため評判が良いとはいえません。葬儀保険「絆」自体の評判は契約数が減少しており、各種の保険サイトでの申し込み数・資料請求数でもランク外のため評判は少し悪そうです。

総合評価・おすすめか?

結論としては、葬儀保険「絆」はイマイチな保険です。保険金一定プランは返戻率から考えるとイマイチで、保険料一定プランも存在自体に価値はあれど返戻率の面で厳しいです。同じ保険料一定プランならメモリード・ライフの方が返戻率はマシです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。