生きる、お葬式の保険を比較・評価

- オススメ度:

- 保険会社:

- 愛グループ少額短期保険

- 名称:

- 生きる、お葬式の保険

- 加入年齢:

- ~80歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 万一に備える安心保障

「生きる、お葬式の保険」は愛グループ少額短期保険が募集・販売している保険です。愛グループ少額短期保険は2022年12月に設立した少額短期保険業者で、2000~2010年代に設立した会社が多い中で他社よりも新しい会社です。

それでは以下で保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

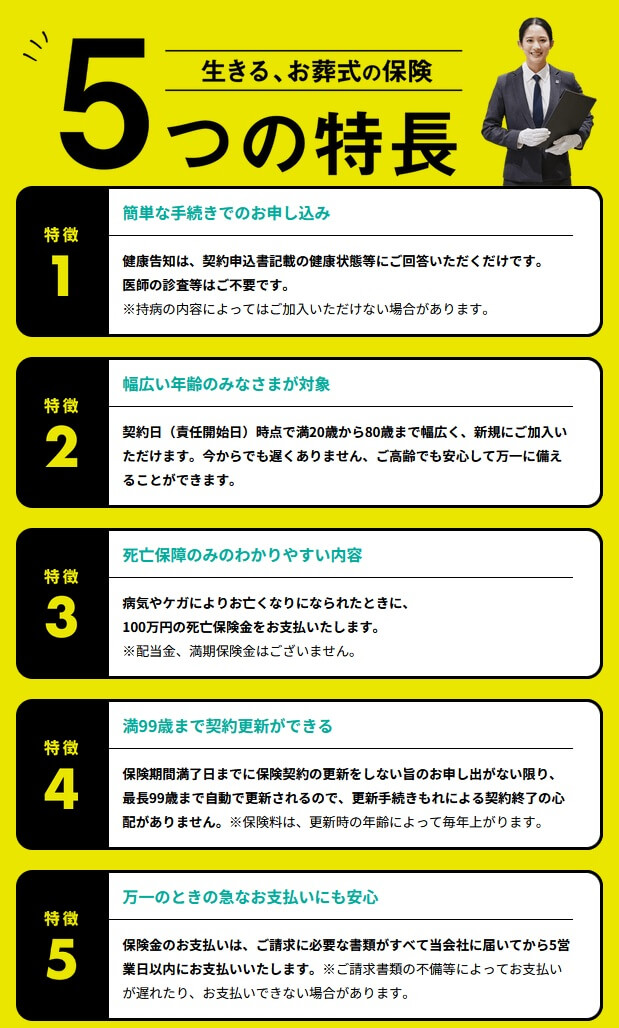

この保険は80歳まで加入でき、医師の審査・健康診断の提出等は不要です。その代わりに契約申込書に記載されている健康状態に回答する必要があります。持病や既往歴があっても加入しやすい引受基準緩和型も用意されていますが、条件が緩い分だけ保険料が高くなります。

健康状態に問題なく保険に加入すると、死亡時に100万円の死亡保険金が受け取れます。死亡時に愛グループ少短に保険金に必要な書類を提出すれば、5営業日以内に保険金が受け取れます。

この保険の保険期間は1年のため加入後には更新が毎年あり、更新の度に保険料が上昇します。99歳まで更新が可能で、毎年の更新は自動更新のため手続きは不要です。

保険料を他社と比較

この保険の保険料は性別・年齢・標準型か引受基準緩和型かで変動します。女性よりも男性の方が保険料は高く、60歳だと男女で2倍近い保険料の差があります。契約時の年齢が高いほど保険料は高く、更新して年齢が上昇すると5歳刻みで保険料も高くなります。

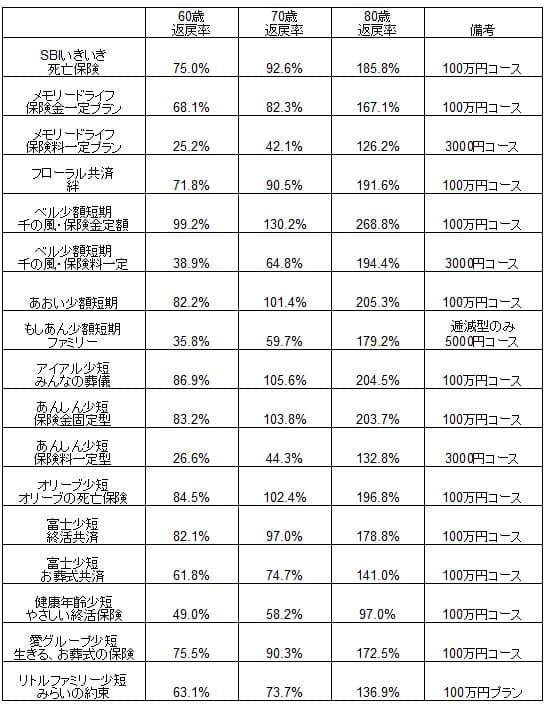

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は平均値(60歳で65%・70歳で83%・80歳で175%)に近いため、他社と比べて保険料は高くも安くもありません。平均に近いというのは良い風にも聞こえますが、この保険よりも返戻率が高い保険は5~6社ほどあり保険料面では他社に太刀打ちできません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

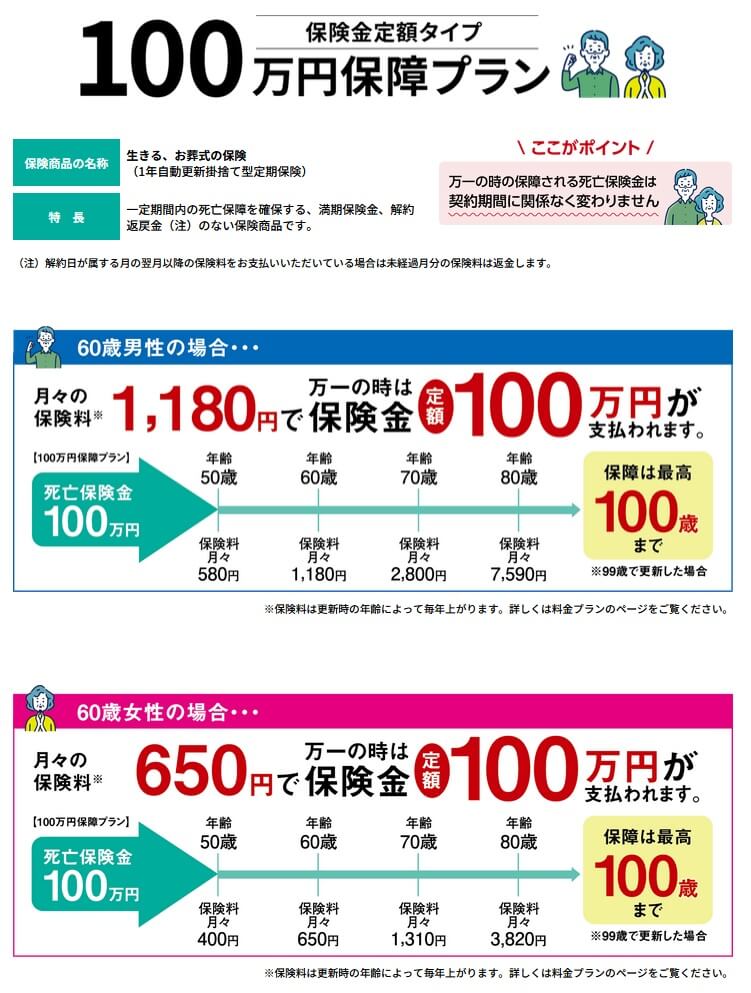

この保険のメリットは、まずは高齢でも加入しやすい保険料になっている点が挙げられます。60歳が保険金額100万円で契約しても、保険料は男性で月額1180円で、女性は650円で1000円を切ります。50~60代でも一般的な定期保険・終身保険よりも保険料は安く、60歳時点での保険料は他社と比べても安いです。

他社の多くの保険も同様ですが、99歳まで更新できるのもメリットです。99歳までなら平均寿命(男性81歳・女性87歳)を大幅に超えるため、更新し続ける限り保険金を受け取り損ねることもないでしょう。また、他社には更新が90歳や94歳までとする保険もあるため、その意味でもメリットといえます。

告知が緩い引受基準緩和型があるのもメリットでしょう。健康告知が緩いタイプが無い他社の保険だと、加入したくても加入できない可能性があります。引受基準緩和型にするか否かは別として、存在自体がメリットといえるかもしれません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が年齢に応じて上昇する点が挙げられます。保険料が毎年上昇して99歳まで上昇し、99歳時点では保険料は男性で月額52690円、女性は月額39710円になります。それ以前でも男性は83歳で女性は88歳で保険料は月額1万円を超えるため、保険料負担が大きく保険を継続するのが相当難しいです。健康告知が少ない引受基準緩和型にすると一段と保険料は高くなります。

この保険は基本的に資料請求をして加入手続きが進むのもデメリットです。他社にはインターネットで加入手続きから契約まで完結する保険があります。この保険では書類を記入する必要があるため、書類に不備があると訂正して再送する手間が発生します。そもそも書類を記入すること自体を手間に感じる人もいるでしょう。

ちなみに愛グループ少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。

愛グループ少短は社名の通り愛グループの一社で、愛グループは山口県を地盤とする冠婚葬祭業者です。愛グループは売上高796億円(2025年1月現在)と規模は小さくはありません。ただ、SBIいきいき少短のようの親会社であるSBI等と比べると規模では劣るため、経営破綻の不安が無いか注視する必要があります。

評判・苦情・口コミ

愛グループ少額短期保険の決算資料によると、2024年度の正味収入保険料(保険会社でいう売上高)は4333万円で、前年度の736万円から大幅増でした。2022年に設立したばかりのため大幅増となっています。そのため多少は割り引いて考える必要がありますが、申込数・契約数等からすると評判は悪くなさそうです。

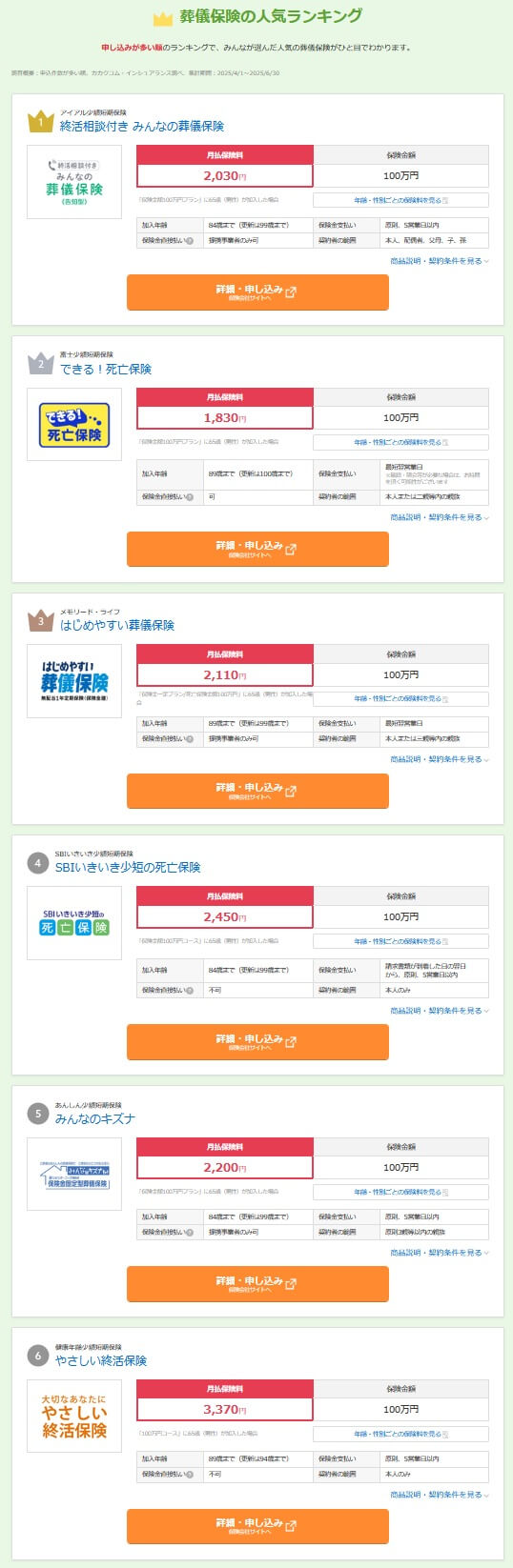

また、契約数でいうと保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」や、価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」では、生きるお葬式保険はランク外でした。前述したように書類請求から申し込み手続きが進むのも影響していそうです。

また、経営破綻の不安が無いか注視する必要があると既述しましたが、まだ設立から数年のため今後を見守るべきでしょう。現在の愛グループ少短は2023年度・2024年度と連続で純利益がマイナス(赤字)でしたが、マイナス幅は4329万円から4173万円に縮小していました。ソルベンシー・マージン比率も2172%と十分に高いため、今のところ経営破綻のリスクは見えません。

その他に、調査会社のJ.D.パワーの生命保険満足度調査やオリコンの生命保険顧客満足度ランキングでは、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えると、愛グループ少額短期保険の評判も生きるお葬式保険の評判も悪くなさそうです。各種の保険サイトでの申し込み数ではランク外ですが、主に代理店経由での契約が主だからでしょう。契約数自体は大幅に伸びているため過度な評判面での不安は無いでしょう。

総合評価・おすすめか?

結論としては、生きる、お葬式保険はイマイチな保険です。メリットもあるにはありますが、返戻率で見ると他社に明らかに劣るからです。メリットにしても他社にもあるメリットばかりのため、返戻率を跳ね返すほどのものではありません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。