みんなの葬儀保険を比較・評価

- オススメ度:

- 保険会社:

- アイアル少短

- 名称:

- みんなの葬儀保険

- 加入年齢:

- ~84歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- ご自身の葬儀費用を準備する保険

終活相談付き みんなの葬儀保険は、アイアル少額短期保険が募集・販売している保険です。アイアル少短は2009年に営業を開始しましたが、2019年に住友生命に買収され子会社となりました。

それでは以下で保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

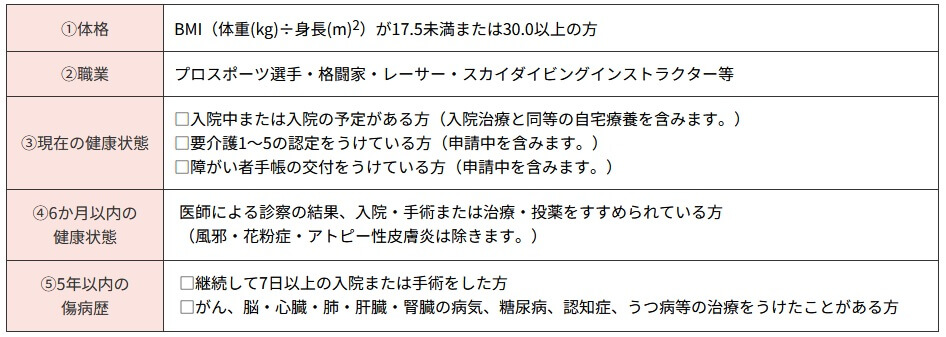

この保険の加入には医師の審査は不要ですが、5つの告知項目に該当しない必要があります。5つの告知項目は身長・体重・職業・健康状態・既往歴に関するもので、どれか1つにでも該当すると加入できません。身長・体重についてはBMIで判断され、職業は危険を伴う職業か否か、健康状態については入院の予定があるか無いか等、既往歴は過去5年の入院・治療の有無です。

保障内容は死亡すると死亡保険金が受け取れるというもので、ベーシックな定期保険と同じです。保険金額は30万円・50万円・100万円・150万円・200万円の5つのプランがあります。アイアル少短では葬儀の形式が火葬式なら30~50万円プラン、家族葬なら50~150万円プラン、一般葬なら100~200万円プランが推奨されています。

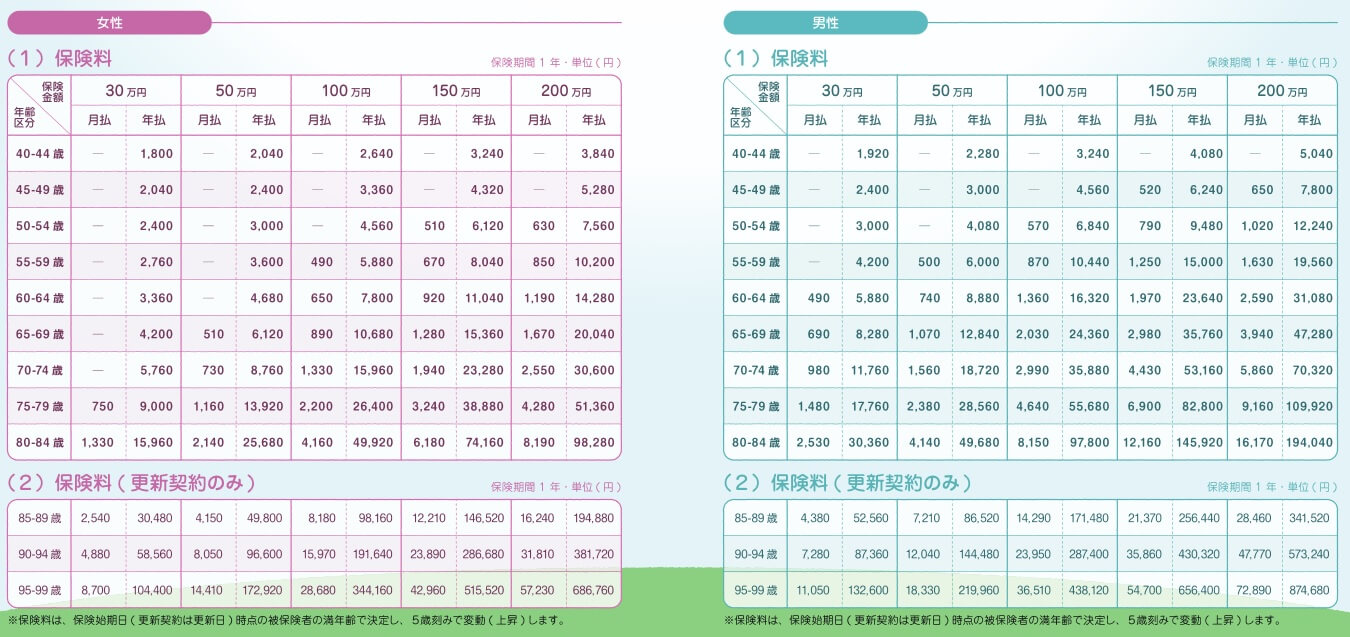

また、保険期間は1年のため契約から1年が経過すると自動更新され、最長で99歳まで更新して保障を継続できます。更新は99歳まで可能ですが、保険に新規加入するのは84歳までです。更新は毎年ありますが、保険料は5歳刻みの更新時にのみ上昇します。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、保険金額を200万円に近づけるほど保険料は高くなります。さらに契約時の年齢が高いほど保険料は高く、更新して年齢が上昇すると支払う保険料も高くなります。

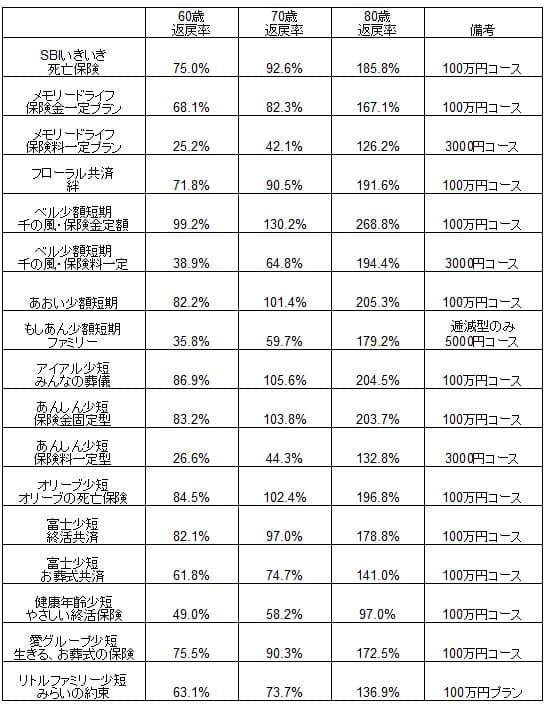

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は平均値(60歳で65%・70歳で83%・80歳で175%)を上回るため、他社と比べて保険料は安いといえます。この保険よりも返戻率が高いのはベル少短ぐらいのため、保険料の安さではトップクラスです。保険料だけでも検討の余地がありそうですが、返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

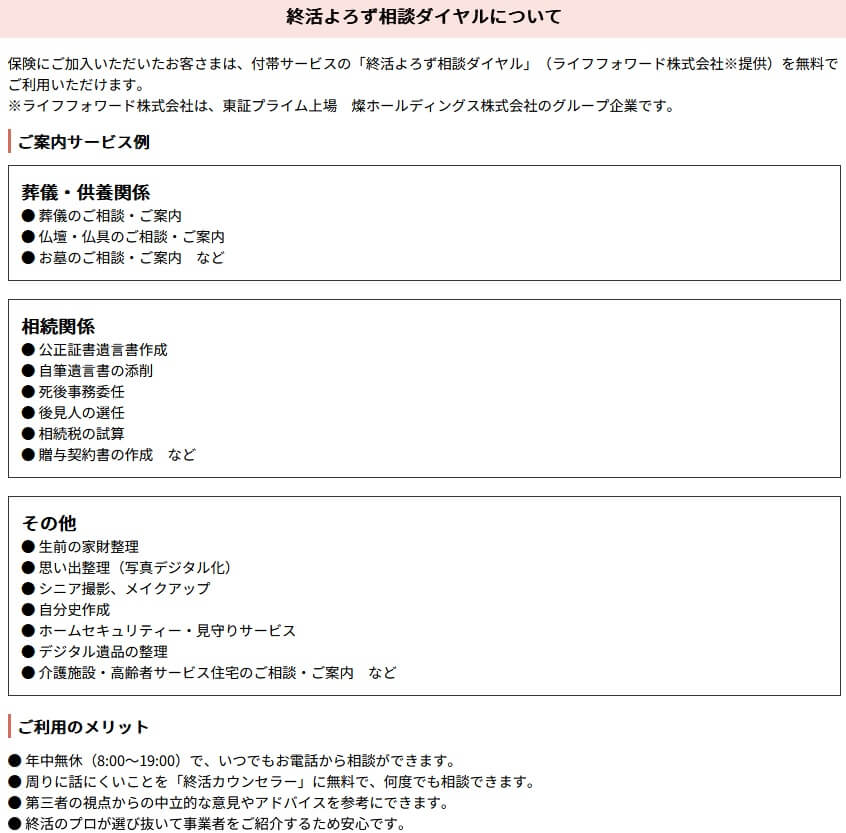

この保険のメリットは、まずは保険の冠名でもある終活相談が付いている点が挙げられます。無料で終活相談ができる終活よろず相談ダイヤルが利用可能で、相談相手も専門家である終活カウンセラーです。葬儀・仏壇・お墓についての相談の他、相続・生前整理・デジタル遺品の整理・介護施設の案内等もしてくれます。希望すれば業者や士業の専門家も紹介してくれます。

99歳までは5年おきに保険料が上昇するのもメリットです。他社には保険料が毎年上昇する保険があり、保険料の値上がりを毎年プレッシャーに感じるでしょう。他社にはSBIいきいき少短のように、89歳までは保険料が5年おきに上昇し、90歳以降は保険料が毎年上昇する保険があります。この保険は99歳で満期になるまで5年おきの上昇のため、そういった保険と比べても保険料は計算しやすく、解約するにも保険料が上昇する節目が5年おきに来ます。

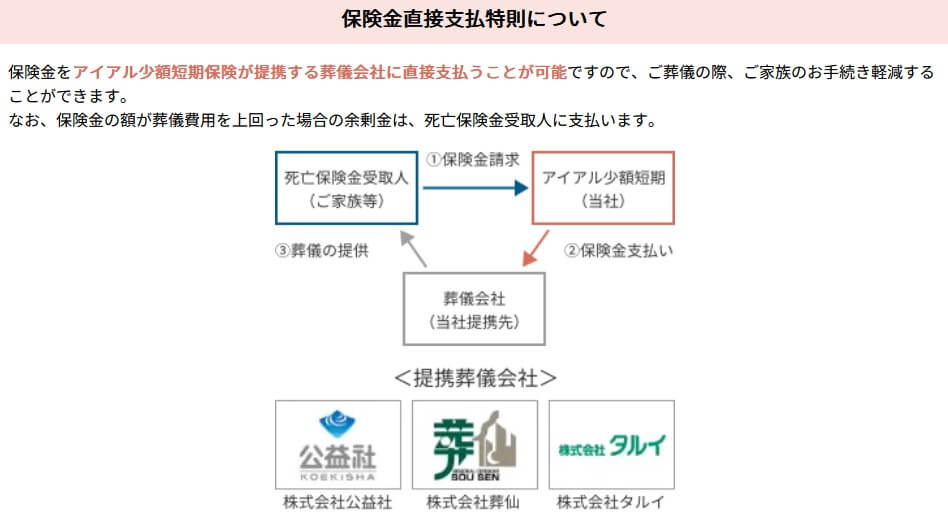

さらに「保険金直接支払特則」もメリットでしょう。死亡保険金が葬儀社に直接支払われるため、死亡後の葬儀費用の不安がありません。死亡すると一定の手続きが完了するまで銀行口座が凍結されたりしますが、このサービスを利用すれば葬儀費用が引き出せないという事態を回避できます。

ちなみにアイアル少短は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。経営破綻する少額短期保険業者は数年おきに出ていますが、アイアル少短は住友生命の子会社のため他社よりも不安は薄いでしょう。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が年齢に応じて上昇する点が挙げられます。保険料が上昇するのは5年おきですが、99歳で満期を迎えるか更新しない(解約する)まで上昇します。特に厳しくなるのは75歳以降で、保険料が5年おきに2倍になります。

保険金が200万円プランの場合、70~74歳までは保険料は月額2550円ですが、75~79歳になると約2倍の4280円となり、80~84歳で月額8190円、85~89歳で月額16240円になります。高齢になってからの保険料負担が非常に大きくなり、年金生活に入っていることを想定すると保険を継続するのに難しさがあります。

また、メリットで既述した保険金直接支払特則も提携している葬儀社が3社のみである点に注意が必要です。葬儀社は公益社・葬仙・タルイの3社で、それ以外の葬儀社だと直接支払いができません。さらに公益社は主として首都圏と近畿圏、葬仙は主として鳥取・島根、タルイは主として兵庫県が地盤の会社です。それ以外の地域、北海道・東北・北陸・東海・九州・四国に居住していてもサービスを利用できない可能性があります。

ちなみに、みんなの葬儀保険は資料請求・郵送だけではなくWEBからの申し込みもできます。ただ、WEB申し込みができるのは被保険者本人に限定され、保険料の支払いはクレジットカードのみです。子供や配偶者が代わりに申し込みたい場合や、保険料を口座振替にしたい場合には書類を郵送して申し込む必要があります。書類・郵送だと申込書を記入する手間や、誤字脱字があった場合に再送する手間が発生します。

評判・苦情・口コミ

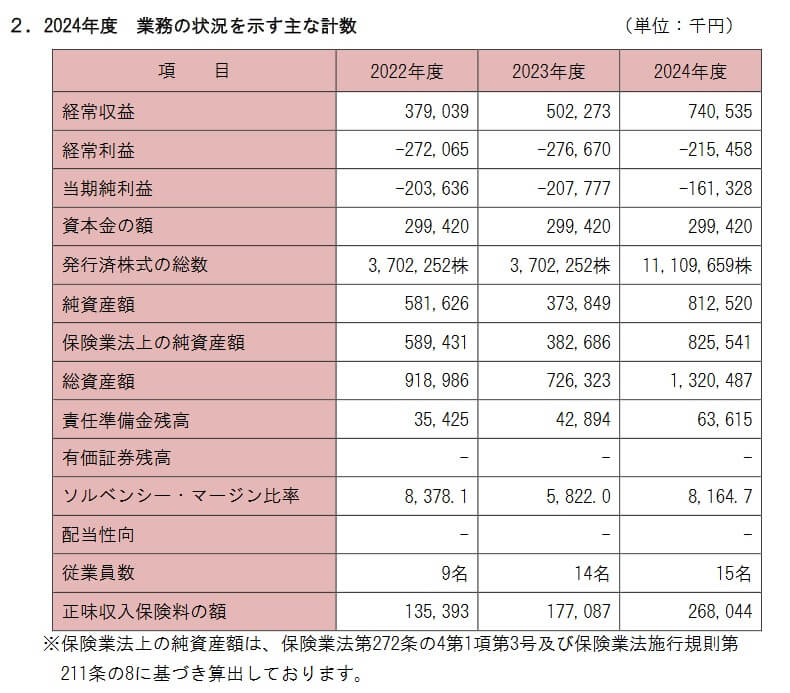

アイアル少短の決算資料によると、2024年度の正味収入保険料(保険会社でいう売上高)は2.6億円で前年度の1.7億円から52%増と好調でした。前年度も前々年度から30%近い増加で近年の好調振りが伺えます。その中で葬儀保険も収入保険料が4800万円で、前年度から85.6%増と好調です。そのため申込数・契約数等からすると評判は良さそうです。

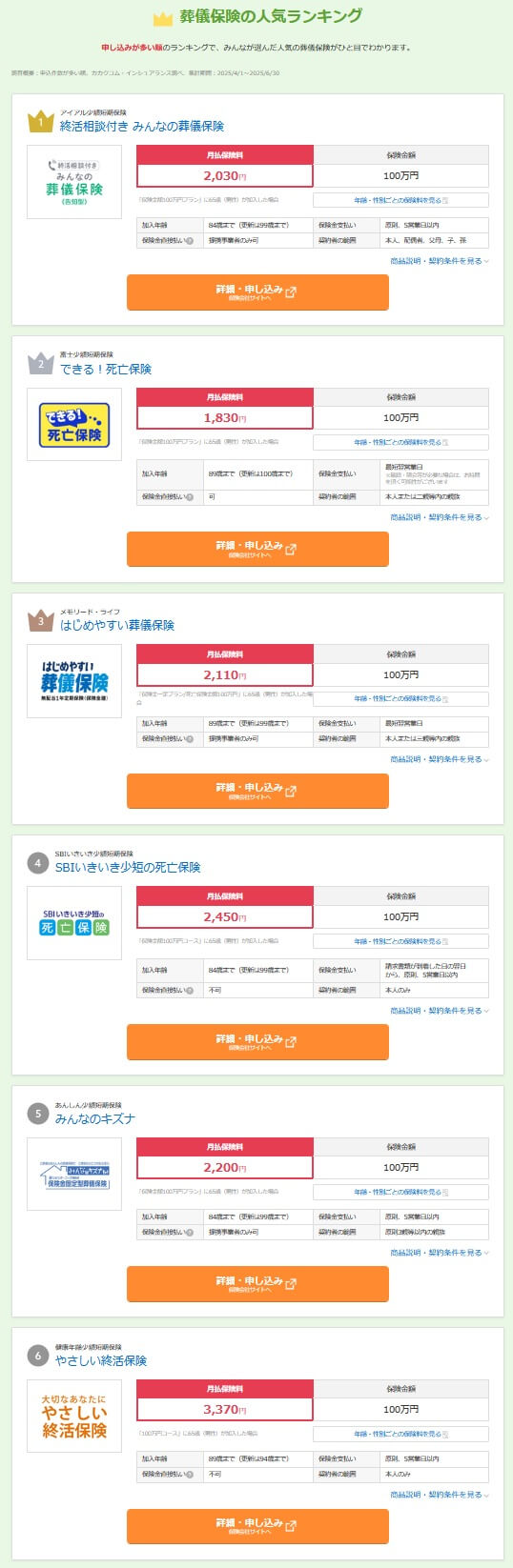

さらに契約数でいうとアイアル少短のみんなの葬儀保険は、価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」で堂々の1位に入っていました。保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」ではランキング外でしたが、保険料を重視している人から特に人気があるのが分かります。

また、経営破綻の不安は薄めと既述しましたが、全体の業績は芳しくありません。他社には単年で経常利益・純利益がマイナス(赤字)に陥っている少額短期保険業者がいますが、アイアル少短は2022~2024年度まで3期連続で経常利益・純利益がマイナスです。ソルベンシー・マージン比率は8164%と十分な高さですが、今後もマイナスが長期間続いて親会社の支援が無いようであれば厳しい状況を迎えるでしょう。

その他に、調査会社のJ.D.パワーの生命保険満足度調査やオリコンの生命保険顧客満足度ランキングでは、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えるとアイアル少短の評判も、みんなの葬儀保険の評判は良さそうです。アイアル少短の評判については全体の契約数が数年前から継続して伸びているため評判は良いでしょう。葬儀保険自体の評判も契約数が好調で、保険申し込みサイトでの申し込み数も上位のため評判は良さそうです。

総合評価・おすすめか?

結論としては、みんなの葬儀保険は悪くない保険です。返戻率は他社と比べて高めで、他社には無いメリットもあるからです。デメリットや評判面で一抹の不安はありますが、総合的にみれば十分に検討に値する保険といえるでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。