はじめやすい葬儀保険を比較・評価

- オススメ度:

- 保険会社:

- メモリード・ライフ

- 名称:

- はじめやすい葬儀保険

- 加入年齢:

- ~89歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 3つのやすいではじめやすい

はじめやすい葬儀保険はメモリード・ライフが募集・販売している少額短期保険です。メモリード・ライフはメモリードグループの1社で、親会社のメモリードは主に冠婚葬祭事業を手がけています。

また、同じく葬儀保険を販売していたNP少短を2018年に買収・合併し、同社が販売していた「葬祭費用あんしんプラン(新規募集停止)」の契約はメモリードライフに引き継がれています。それでは以下で、メモリードライフの葬儀保険の保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

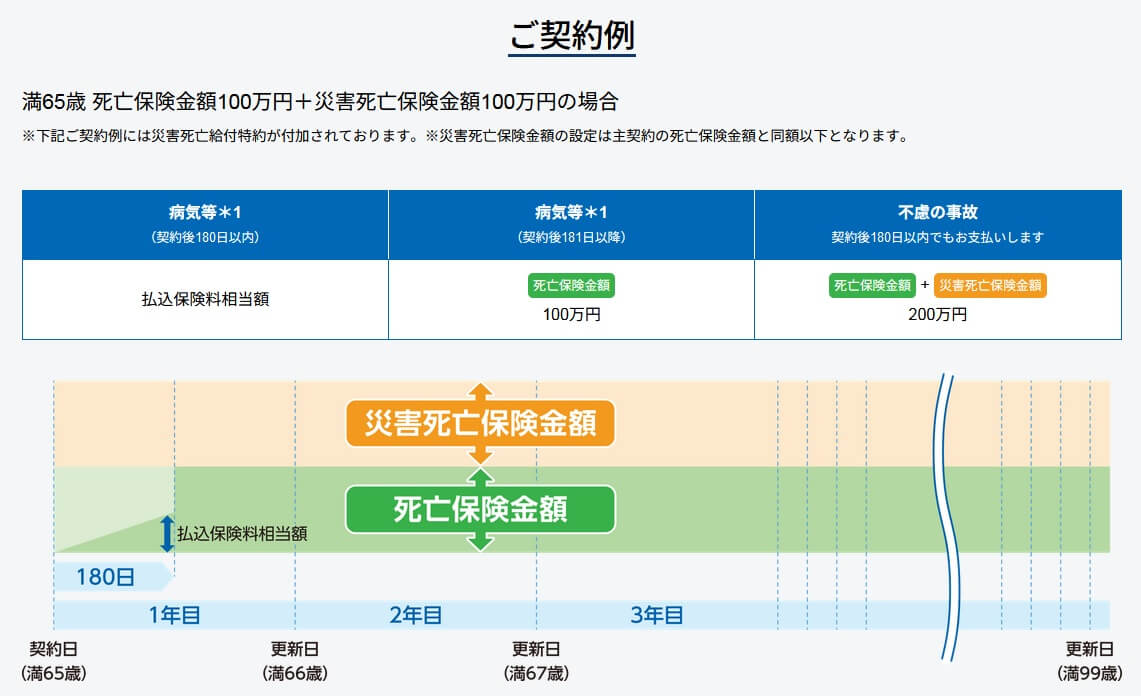

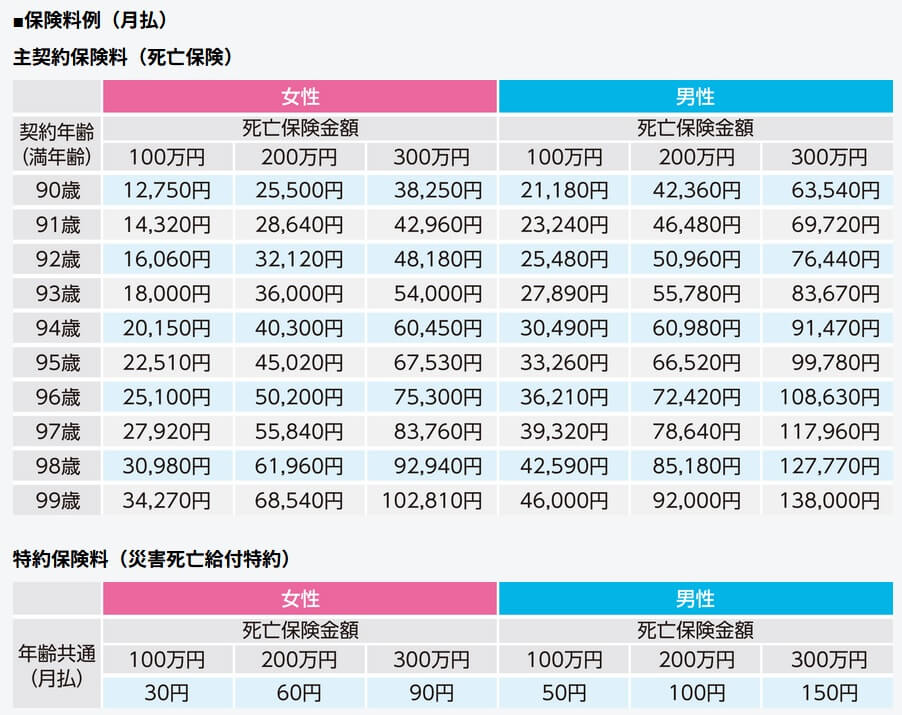

この保険には保険金一定プランと保険料一定プランの2つがあります。どちらも死亡すると死亡保険金が受け取れますが、受け取れる保険金額に差があります。保険金一定プランの場合は契約時に保険金額を100~300万円の範囲内で自分で設定して、契約時から死亡するまで保険金は変わりません。その代わりに毎年の更新の度に支払う保険料が上昇していきます。

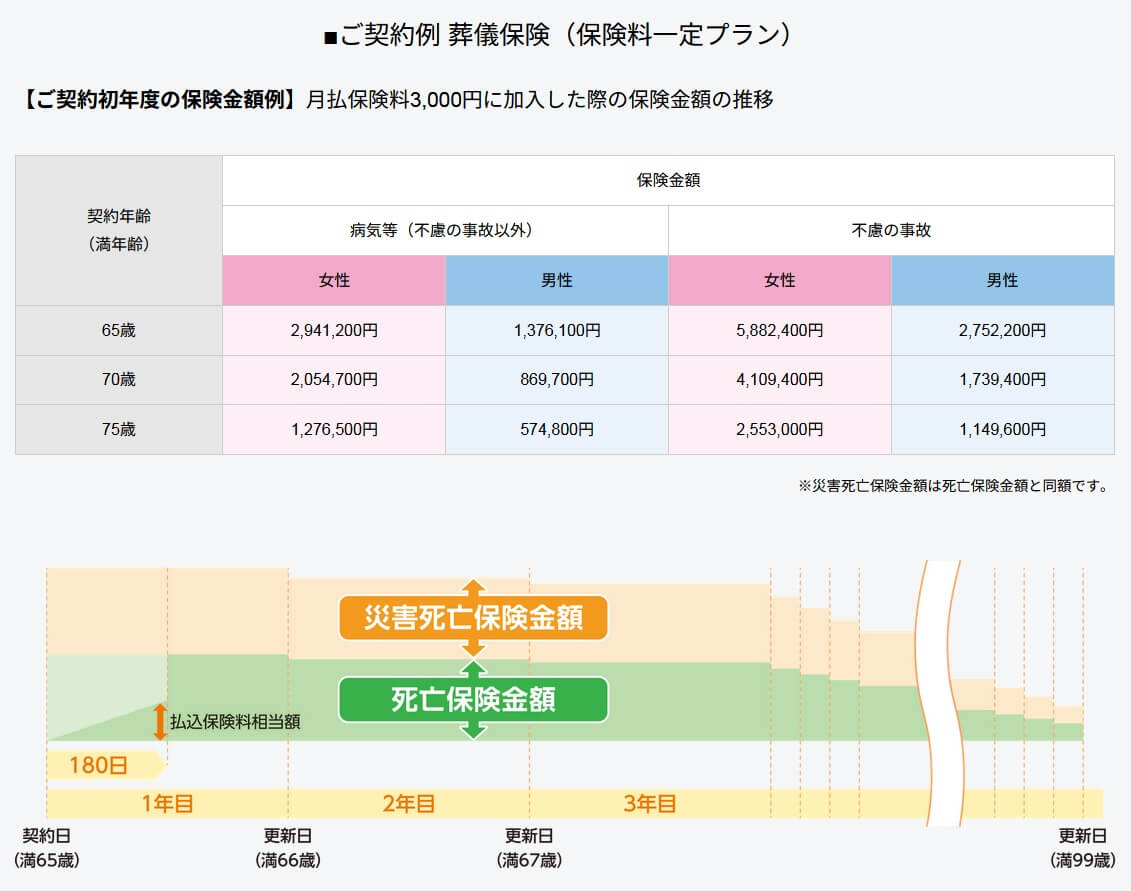

その一方で保険料一定プランは契約時から年齢を重ねても、支払う保険料は死亡するまで同じ金額です。保険料は月額2000円・3000円・5000円から選択できます。2000円コースは男性は50歳・女性は59歳から加入でき、3000円コースは男性は55歳・女性は65歳、5000円コースは男性は62歳・女性は72歳から加入できます。

保険料一定プランは保険料が一定の代わりに、受け取れる保険金額が年々減少していきます。例えば保険料3000円プランに65歳女性が加入した場合、加入から1年以内に死亡すれば294万円の保険金が受け取れます。それが加入から5年目の死亡だと受け取れるのは205万円、10年目だと127万円まで減ります。

さらに、この2つのプランには災害死亡給付特約が付けられます。この特約を付けると病気・老衰等ではなく災害(不慮の事故)で死亡した場合、受け取れる保険金額が2倍になります。保険金一定プランでは死亡保険金が100万円なら200万円が受け取れます。保険料一定プランでは死亡時の減額された保険金の2倍の額が受け取れます。

この特約を付けると特約分だけ保険料が上昇しますが、保険金一定プランは100万円で月額30円、200万円で月額60円、300万円で月額90円で済みます。保険料一定プランでは特約分の保険料は保険料に既に含まれています。

保険料を他社と比較

この保険の保険金一定プランの保険料は、性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料は高く、保険金額を高額に設定すると保険料は高くなります。さらに毎年の更新の度に年齢に応じて保険料が上昇します。保険料一定プランだと保険料は2000~5000円の範囲で決めて、死亡・解約するまで変わりません。

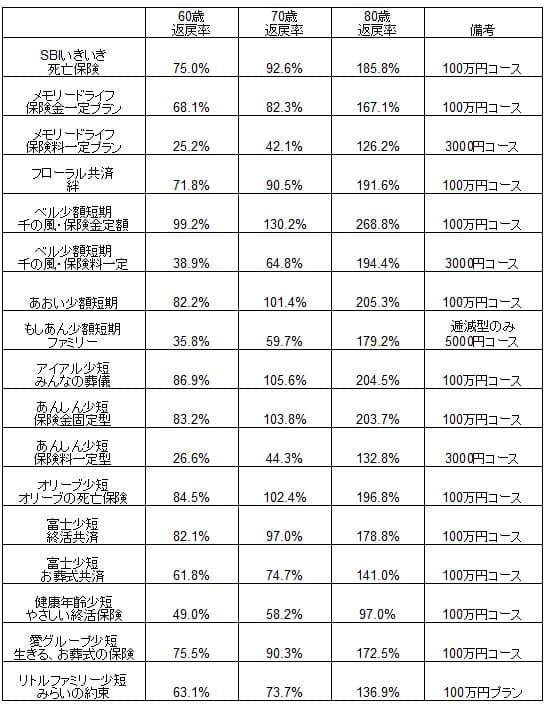

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の保険金一定プランの返戻率は、平均値(60歳で65%・70歳で83%・80歳で175%)を僅かに下回っています。そのため他社と比べて保険料は少し高めといえます。保険料一定プランだと一段と返戻率は下がり、年齢によっては50%も下回ります。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは保険金一定プランと保険料一定プランの2つがある点が挙げられます。他社の多くの保険が保険金一定のため、保険料一定プランが選べるのがメリットといっても良いかもしれません。保険金一定プランでは年齢が上昇するにつれ保険料も上昇するため、年金生活に入ってから負担が大きくなってしまいます。その点、保険料一定プランなら負担は一定のため継続しやすいです。

前述したように保険料一定プランは若いうちに加入して、長生きするほど受け取れる保険金額は少額になっていきます。とはいえ保険金が0円になることはないため、とりあえず遺族に少なからず保険金は残せます。また、返戻率が100%を下回る時点で解約して保険料分を貯金するのも手です。

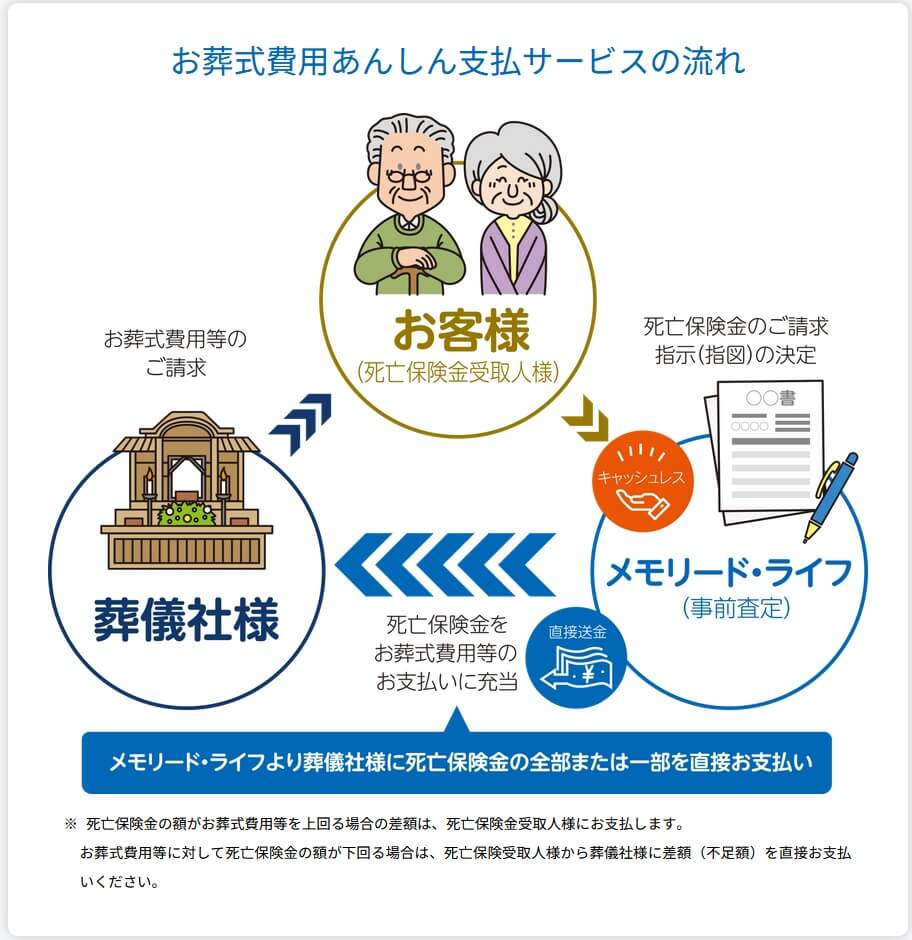

さらに、遺族が保険金を葬式費用以外に利用したり、葬式費用の支払い手続きの手間を軽減するために「お葬式費用あんしん支払サービス」があります。このサービスを利用すると死亡保険金を葬儀費用として、葬儀社にメモリード・ライフから直接支払われます。死亡した人の金融口座は相続が完了するまで凍結されるため、葬式費用を円滑に支払う意味でも利用価値があります。もちろん葬式費用に対して保険金が余れば、保険金受取人に残額が支払われます。

ちなみに、メモリード・ライフは少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。その点、同社の親会社のメモリードは1969年から現在まで50年以上も冠婚葬祭事業を営んでいます。他社の独立系の少額短期保険業者よりも多少は経営破綻の不安は薄いです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。どの葬式保険も死亡保障のみで大差が無いなら、同じ保険料で多額の保険金が受け取れる保険を選ぶのが筋です。

また、保険期間が1年である点もデメリットで、保険金一定プランだと99歳まで保険料が毎年上昇します。それも高齢になるほど保険料の増額幅は大きくなり、80代に入ると保険料が毎年1000円以上は上昇します。90代に入ると毎年1500~4000円のペースで上昇し、94歳で月額の保険料は2万円に到達します。満期直前の98歳になると保険料は3万円になるため保障を維持するのが非常に難しくなります。

その点、保険料一定プランなら保険料の心配はありませんが、受け取れる保険金額に心配があります。前述したように返戻率が50%を軽く下回り、返戻率は0%にはならないものの限りなく少額になります。保険料2000円プランだと90歳で死亡すると保険金は9.4万円で10万円を切ります。

保険金額も最高300万円までと他社と比べて低めのため、長生きした時に受け取れる保険金がどうしても少額になってしまいます。SBIいきいき少短は保険金が一定のプランだけですが、保険金額は最高600万円まで設定できます。これだけの金額なら葬式代以外の費用(お墓の購入・遺品整理など)までカバーしたい場合に安心感があります。

保障面については特約に災害死亡給付特約があるだけで、その他に保障を追加できる特約がありません。他社の保険では死亡保障に加えて病気になると、給付金・保険金が受け取れる特約があります。葬式代だけが目的なら問題ありませんが、医療保障も付けられると他の保険に加入する手間を省けます。

ちなみに、メモリード・ライフの保険は基本的にインターネットでも申込書の郵送でも契約できます。しかし、インターネットで申し込めるのは保険金一定プランのみで、保険料一定プランは申込書での契約となります。そのため、どうしても申込書を記入する手間や誤字脱字による再送の可能性等が発生します。

評判・苦情・口コミ

メモリード・ライフの決算資料によると、2024年度の保有契約件数は9.5万件で前年度の9.4万件から微増で、新契約件数は1.2万件で前年度から横ばいでした。微増と横ばいのため申込数・契約数等からすると評判は普通と考えられます。

ただ、契約数でいうと保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」では、メモリード・ライフの保険金一定プランはネット申し込み数・資料請求数で2位でした。1位はSBIいきいき少短に譲りましたが、価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」では3位で、SBIいきいき少短よりも順位が上です。細かい順位の差はあれど上位にはあるため、一定の人気があるのが分かります。

また、同社の集計によると2024年度に寄せられた苦情数は292件で、そのうち保全関係の苦情が72%と大半を占めていました。住所変更や解約などの手続きでの苦情が多いようです。次いで契約時の説明不足などの新契約関係の苦情が多いのですが、とにかく保全関係での苦情が多いのが懸念点です。

その他に、調査会社のJ.D.パワーの生命保険満足度調査でもオリコンの生命保険顧客満足度ランキングでも、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えるとメモリード・ライフの評判は普通そうですが、はじめやすい葬儀保険の評判は悪くなさそうです。メモリード・ライフの評判については契約数は微増・横ばいのため評判は普通そうです。注意すべきは契約後の各種手続きでの苦情が多いことぐらいでしょう。はじめやすい葬儀保険自体の評判は契約数は横ばいですが、各種の保険サイトでの申し込み数・資料請求数で上位のため評判は良さそうです。

総合評価・おすすめか?

結論としては、はじめやすい葬儀保険は微妙な保険です。保険金一定プランは返戻率から考えるとイマイチですが、保険料一定プランは返戻率を度外視すれば利用価値は無くはありません。少額でも葬式代として残したい人は「お葬式費用あんしん支払サービス」と合わせれば確実に葬式代を残せるからです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。