やさしい終活保険を比較・評価

- オススメ度:

- 保険会社:

- 健康年齢少額短期保険

- 名称:

- やさしい終活保険

- 加入年齢:

- ~89歳

- 保障期間:

- 1年間

- 保障内容:

- 死亡で保険金

- 特徴:

- 家族に迷惑をかけたくない、あなたに

やさしい終活保険は健康年齢少額短期保険が2017年9月から募集・販売している保険です。健康年齢少額短期保険は2016年に創業した少額短期保険業者で、他社よりも比較的新しい会社です。

それでは以下で、やさしい終活保険の保障内容・保険料・評判等を解説し、他社の葬式・葬儀保険と比較していきます。

保障内容

この保険は89歳まで加入でき、医師の審査・健康診断の提出等は不要です。その代わりに4つの告知項目に答える必要があります。告知項目は現在の健康状態(入院中か入院を勧められているか等)と、過去5年間の既往歴と入院・手術に関する内容です。

告知内容に問題なく保険に加入すると、死亡時に死亡保険金が受け取れます。死亡保険金は50~200万円の範囲内で50万円単位で設定できます。この保険の保険期間は1年のため加入後には更新が毎年あり、保険金額は更新時に変更できます。

更新は自動更新のため更新時に手続きは不要で、94歳まで自動更新されます。さらに更新時には保険料が5歳刻みで上昇し、保険料は銀行口座からの引落かクレジットカード払いとなります。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、保険金額を200万円に近づけるほど保険料は高くなります。契約時の年齢が高いほど保険料は高く、更新して年齢が上昇すると5歳刻みで保険料も高くなります。

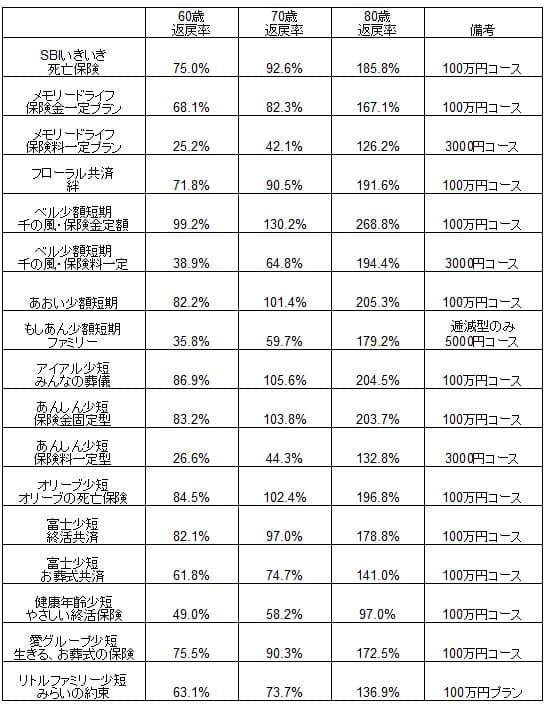

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の葬式・葬儀保険と一覧表で比較しました。基本的に保険金額は100万、男性で60歳・70歳・80歳での契約を想定しました。各々のケースで85歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は平均値(60歳で65%・70歳で83%・80歳で175%)を下回るため、他社と比べて保険料は高めです。この保険よりも返戻率が高い保険は数多くあり、この保険にいたっては80歳で契約しても返戻率が100%を下回ります。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは高齢でも加入しやすい保険料になっている点が挙げられます。60歳女性が保険金額100万円で契約しても、保険料は月額940円で1000円を切ります。50~60代でも一般的な定期保険・終身保険よりも安い保険料で加入できます。

その代わりに5年おきに保険料が上昇しますが、他社の保険料が毎年上昇する保険よりもプレッシャーはありません。この保険なら保険料が上昇した5年間を区切りに、保険料を負担に感じるなら保険金額を引き下げられます。不要だと感じたなら解約するというのも手でしょう。

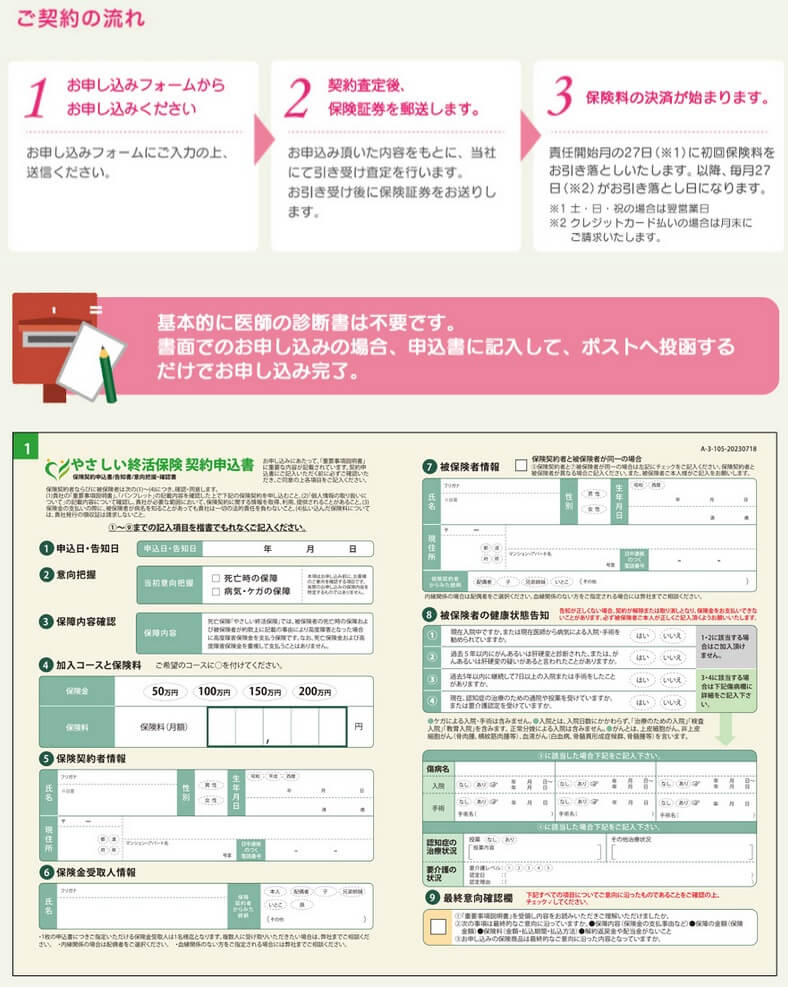

ちなみに、この保険はインターネットで加入手続きが完了するのもメリットで、申し込み後には保険証券が送られてきます。他社にはインターネットで加入手続きをしても、その後に書類の郵送が必要な保険があります。インターネットでの申し込みが不安な人のために書面での申し込みも可能です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が年齢に応じて上昇する点が挙げられます。保険料が上昇するのは5年おきですが、高齢になると相当に保険料は高くなります。保険金が最も低い50万円プランにしても、保険料は85~89歳で月額14370円、90~94歳で月額18480円まで上昇します。既に年金生活に入っているなら保険を継続するのは相当難しくなります。

また、更新できるのは94歳までという点も見逃せません。他社の多くの保険は99歳か100歳まで更新できるため、想像以上に長生きしても保険金が受け取れます。この保険だと95歳まで長生きすると、それまで保険料を支払っていても保障は消滅し、その後に死亡しても保険金は受け取れません。

さらに設定できる保険金額にしても最高で200万円までというのも、人によっては金額に不足感がありデメリットかもしれません。他社には保険金を300万円まで設定できる保険があり、下限にしても50万円ではなく30万円が設定できる保険があります。その他に、他社にはある保険金が葬儀費用として葬儀社に直接支払われる「保険金直接支払サービス」もありません。

ちなみに健康年齢少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。健康年齢少短の主要株主は以前はノーリツ鋼機で、現在はアドバンテッジリスクマネジメントですが、経営破綻の不安が無いか注視する必要があります。

評判・苦情・口コミ

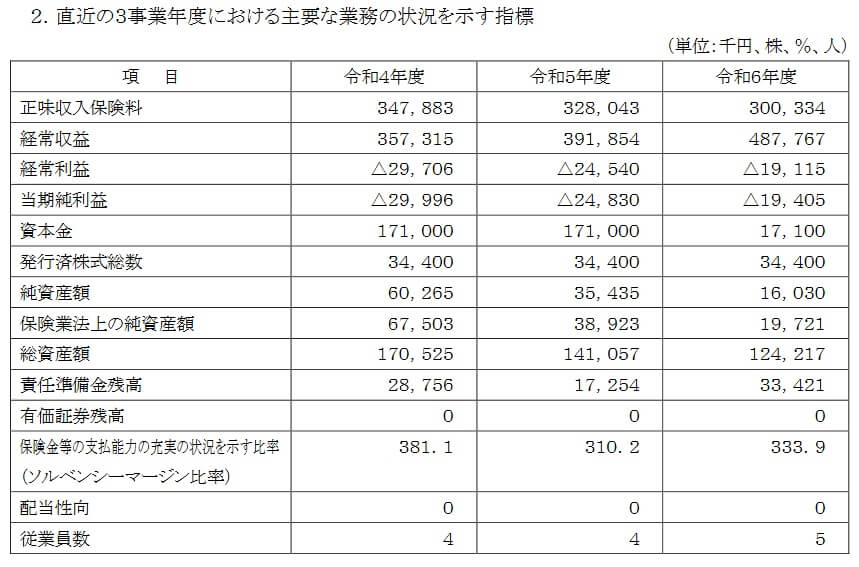

健康年齢少額短期保険の決算資料によると、2024年度の正味収入保険料(保険会社でいう売上高)は3億円で、前年度の3.2億円から減少していました。この保険を含む死亡保険の正味収入保険料も減少しているため、申込数・契約数等からすると評判は少し悪そうです。

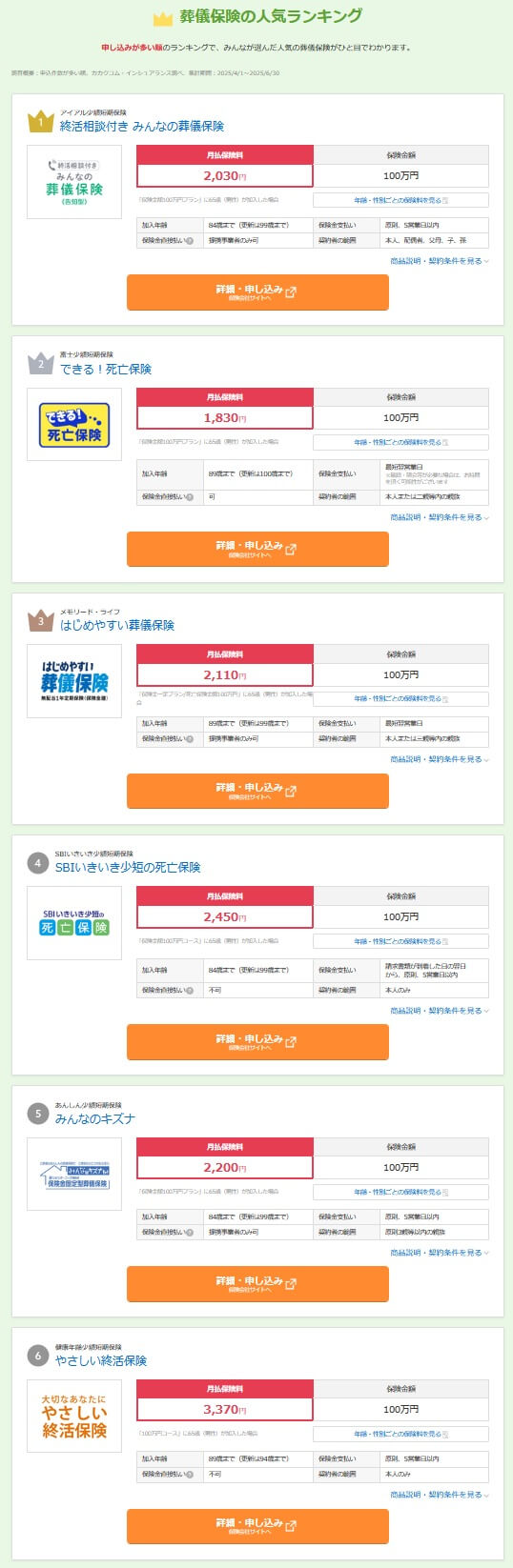

さらに契約数でいうと価格.comの「葬儀保険の人気ランキング2025年8月更新版(申込数)」では、やさしい終活保険は6位でした。6位というと上位にも捉えられますが、6社中の6位のため順位が高いとはいえません。保険市場の「少額短期(死亡保険・葬儀保険)人気ランキング2025年7月版」では、6位どころかランキング外でした。

また、デメリットで既述した通り、業績面では経営破綻の不安が無いか注視する必要があります。現在、健康年齢少短は3期連続で純利益がマイナス(赤字)に陥っています。マイナス幅は年々縮小していますが、これは2023年9月に保険料の改定をした結果と考えられます。それでもマイナスのため再び保険料を改定するのか、何かしらの経営改善策をする必要がありそうです。

保険金を支払う余力を示すソルベンシー・マージン比率を見ても、年々減少しており現在は333%まで落ちています。依然として十分な水準にはありますが、他社の少額短期保険業者は1000%を超えているケースが多いです。親会社(現在はノーリツ鋼機からアドバンテッジリスクマネジメントに変更)からの支援が、今後の業績次第では必要になる可能性もあります。

その他に、調査会社のJ.D.パワーの生命保険満足度調査やオリコンの生命保険顧客満足度ランキングでは、少額短期保険のためか調査の対象外でした。オリコンでは葬式保険・葬儀保険は、ランキング自体が存在していませんでした。

以上のデータから考えると健康年齢少額短期保険の評判も、やさしい終活保険の評判も少し悪そうです。全体的に契約数は伸び悩んでおり、各種の保険サイトでの申し込み数も芳しくないからです。

総合評価・おすすめか?

結論としては、やさしい終活保険はイマイチな保険です。メリットもあるにはありますが、返戻率で見ると他社に明らかに劣るからです。メリットにしても類似のサービスが他社にもあるため決定打にはなりません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならベル少短の「千の風」、アイアル少短の「みんなの葬儀」、あんしん少短の「みんなのキズナ」あたりを検討しても良いかもしれません。