三井生命 ドリームクルーズプラス/ 外貨建て終身保険の予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- ドリームクルーズプラス

- 通貨:

- 豪ドル

- 支払方法:

- 月払い

- 予定利率:

- 豪2.5%

- 特徴:

- 一生涯の保障と資産形成を準備できる豪ドル建て終身保険です

三井生命 ドリームクルーズプラスは生存給付金が魅力的に見えるが?

ドリームクルーズプラスは三井生命の月払いの外貨建終身保険で、同社には他に生存給付金が排除されたドリームクルーズワイド、三井住友信託銀行のみで契約できるフラット外貨終身も存在する。以下、ドリームクルーズプラスの概要を記載し他社と比較する。

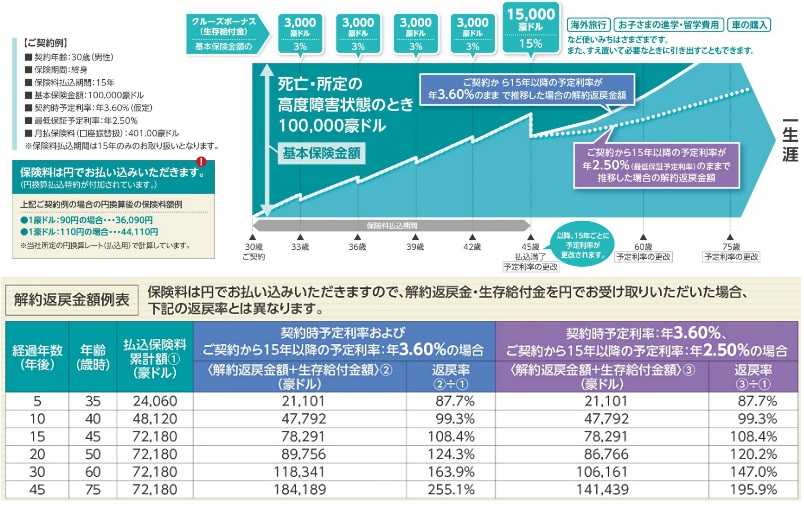

この保険は生存給付金が付加されているのが特徴の1つだが、生存給付金とは契約者が生存していれば受け取れる給付金を意味する。この保険の場合にはクルーズボーナスという名称で、3年おきに基本保険金額の3%分を4回と15%分を1回の計5回受け取れる。

一見すると得なように見えるが、実際には解約返戻金を削っているだけのため特に得というわけではない。解約すれば出ているであろう利益を前倒しで受け取っているに過ぎないということだ。もちろん将来死亡したときに受け取る死亡保険金は契約時から一定なのだが、支払う保険料は生存給付金が無い同社の保険よりも割高になっている。

それ以外の面では目立って他社と異なる点は存在せず、死亡すれば死亡保険金、解約すれば解約返戻金が受け取れる。前者は契約時に定めた一定額で増減せず、後者は年数を経るごとに増加していく。解約返戻金はパンフレットでは15年で保険料合計額を超えるように見えるが、これは生存給付金を受け取らない数字でしかない。生存給付金を加味すれば解約返戻金が合計保険料を超えるには25年程度は要するだろう。

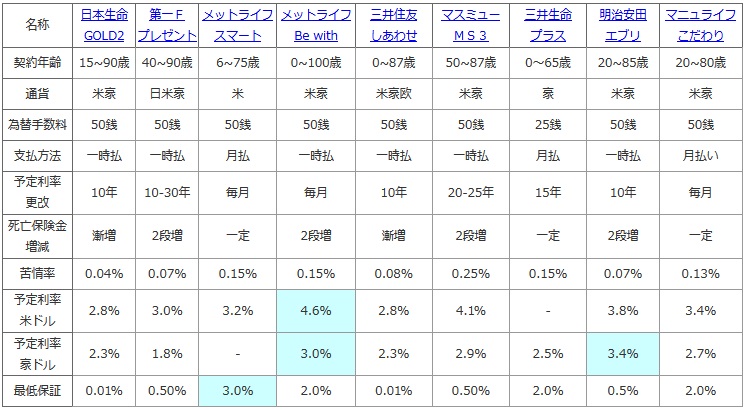

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・為替手数料・予定利率・最低保証の予定利率等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。

| 名称 | 日本生命 GOLD2 |

第一F プレゼント |

メットライフ スマート |

メットライフ Be with |

三井住友 しあわせ |

マスミュー MS3 |

三井生命 プラス |

明治安田 エブリ |

マニュライフ こだわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~90歳 | 40~90歳 | 6~75歳 | 0~100歳 | 0~87歳 | 50~87歳 | 0~65歳 | 20~85歳 | 20~80歳 |

| 通貨 | 米豪 | 日米豪 | 米 | 米豪 | 米豪欧 | 米豪 | 豪 | 米豪 | 米豪 |

| 為替手数料 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 25銭 | 50銭 | 50銭 |

| 支払方法 | 一時払 | 一時払 | 月払 | 一時払 | 一時払 | 一時払 | 月払 | 一時払 | 月払い |

| 予定利率 更改 |

10年 | 10-30年 | 毎月 | 毎月 | 10年 | 20-25年 | 15年 | 10年 | 毎月 |

| 死亡保険金 増減 |

漸増 | 2段増 | 一定 | 2段増 | 漸増 | 2段増 | 一定 | 2段増 | 一定 |

| 苦情率 | 0.04% | 0.07% | 0.15% | 0.15% | 0.08% | 0.25% | 0.15% | 0.07% | 0.13% |

| 予定利率 米ドル |

2.8% | 3.0% | 3.2% | 4.6% | 2.8% | 4.1% | - | 3.8% | 3.4% |

| 予定利率 豪ドル |

2.3% | 1.8% | - | 3.0% | 2.3% | 2.9% | 2.5% | 3.4% | 2.7% |

| 最低保証 | 0.01% | 0.50% | 3.0% | 2.0% | 0.01% | 0.50% | 2.0% | 0.5% | 2.0% |

上図で右から3番目の三井生命 ドリームクルーズプラスだが、選択できるの豪ドルのみで契約可能な年齢は0~65歳となっている。65歳まで契約できるとはいえ月払いのため、65歳からだと少し無謀だろう。クルーズボーナスも3年毎のため、最後の生存給付金は平均寿命(男性80歳・女性85歳)から考えて受け取れない可能性が出てくる。そのため最高でも60歳までの契約が目処となるだろう。

また、死亡保険金に関しては契約時から一定で、他社のように予定利率が最低保証利率や現在の利率を上回っても死亡保険金は増額されない。死亡返戻率が低いのは生存給付金があるのが原因だろう。合計で受け取る生存給付金は基本保険金額の27%であり、この数字を死亡返戻率に足すと165%前後となる。この数字は同社の生存給付金が無い保険と同水準の数字であることからも、まさに減少した分は生存給付金分と考えていい。予定利率は現在のところ豪ドルで2.5%で他社よりも低い。最低保証の2.0%だは心強いが、それもメットライフに劣る。とはいえ利率の影響を受けるのは解約返戻金だけだが。。。

結論としては、微妙な保険といえるだろう。そもそも死亡保障を残しながら給付金を小遣い代わりにしたいというニーズがあるのだろうが、それなら保険とは別に豪ドルで外貨預金・定期預金をするなり豪ドル建ての投資信託を購入すればいいだけだ。その際には死亡返戻率の高い他の保険を利用し、浮いた分を貯蓄性(投資性)の高いものに回せばトータル予算はトントンにできる。この保険には為替リスクがあり円建てでの元本保証がないと考えれば、投資性の高い商品が元本保証でないのも何ら問題にはならない。とはいえ投資性の高い商品を探すのが面倒だと言われれば、それまでなのだが。。。