三井生命 フラット外貨終身/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- フラット外貨終身

- 通貨:

- 米ドル・豪ドル

- 支払方法:

- 月払い

- 予定利率:

- 米3.2% 豪3.2%

- 特徴:

- 外貨建での一生涯の保障と資産形成を

三井生命 フラット外貨終身は豪ドルコースなら検討の余地あり?

フラット外貨終身は三井生命の月払い外貨建て終身保険で、金融機関窓口でのみ契約できる保険だ。金融機関も現在は三井住友信託銀行に限られている。三井生命には他にドリームクルーズワイドやプラスがあるが、これらは三井住友信託以外でも契約できる。以下、フラット外貨終身の概要を記載し他社の保険と比較する。

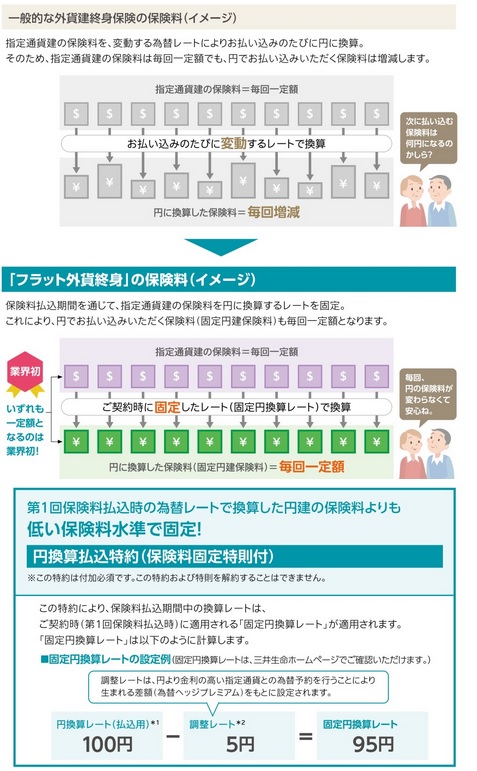

まず、この保険は一般的な外貨建て終身保険と同様に、円で支払った保険料が外貨(米ドルor豪ドル)で積立てられ、死亡時には外貨建てで死亡保険金、解約時には外貨建てで解約返戻金が受け取れる。そして、この保険の最大の特徴は毎月の保険料が円で一定額という点にある。これは2018年時点で業界初の試みになる。

一般的な月払いの外貨建て保険の場合、毎月の保険料は為替レートによって変動する。これは一時払いとは異なり家計への圧迫度が不明になるというデメリットになる。例えば毎月300ドルを積み立てる場合、1ドル=100円であれば3万円だが、1ドル=120円の月は3.6万円となる。積立時は外貨を購入するため円安に振れると不利ということになる。

これがフラット外貨終身の場合は、固定円換算レートによって算出された保険料で固定される。それも現在のレートよりも最大5%ほど有利な水準になる。為替予約によりレートが固定されるため、毎月の家計への圧迫度が確定するというメリットがある。さらに毎月の為替レートが調整後のレートよりも円安であれば、契約者は表面的に得をすることになる。

有利なことだらけに見えるが、積立期間中が調整後のレートよりも円高に推移すれば契約者は表面上は損をすることになる。さらに低解約返戻金型になっているため、途中解約による解約返戻金は相当に少額に抑えられている。死亡保険金の返戻率も抑えられている可能性が高い。加えて最終的に受け取る死亡保険金に為替予約されているわけではなく、あくまで積立期間中のレートが固定されているだけのため、最終的に為替レートが契約時よりも円高になっていれば損失が出る可能性がある。メリットの裏でデメリットと注意点も潜んでいる点を忘れてはいけない。

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・為替手数料・予定利率・最低保証の予定利率等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。

| 名称 | 日本生命 GOLD2 |

第一F プレゼント |

メットライフ スマート |

メットライフ Be with |

三井住友 しあわせ |

マスミュー MS3 |

三井生命 フラット |

明治安田 エブリ |

マニュライフ こだわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~90歳 | 40~90歳 | 6~75歳 | 0~100歳 | 0~87歳 | 50~87歳 | 0~75歳 | 20~85歳 | 20~80歳 |

| 通貨 | 米豪 | 日米豪 | 米 | 米豪 | 米豪欧 | 米豪 | 米豪 | 米豪 | 米豪 |

| 為替手数料 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 25銭 | 50銭 | 50銭 |

| 支払方法 | 一時払 | 一時払 | 月払 | 一時払 | 一時払 | 一時払 | 月払 | 一時払 | 月払い |

| 予定利率 更改 |

10年 | 10-30年 | 毎月 | 毎月 | 10年 | 20-25年 | 毎月 | 10年 | 毎月 |

| 死亡保険金 増減 |

漸増 | 2段増 | 一定 | 2段増 | 漸増 | 2段増 | 2段増 | 2段増 | 一定 |

| 苦情率 | 0.04% | 0.07% | 0.15% | 0.15% | 0.08% | 0.25% | 0.15% | 0.07% | 0.13% |

| 予定利率 米ドル |

2.8% | 3.0% | 3.2% | 4.6% | 2.8% | 4.1% | 3.2% | 3.8% | 3.4% |

| 予定利率 豪ドル |

2.3% | 1.8% | - | 3.0% | 2.3% | 2.9% | 3.2% | 3.4% | 2.7% |

| 最低保証 | 0.01% | 0.50% | 3.0% | 2.0% | 0.01% | 0.50% | 1.5% | 0.5% | 2.0% |

上図で右から3番目の三井生命 フラット外貨終身だが、選択できる通貨は米ドル・豪ドルで月払い(もしくは半年払いか年払い)のみとなっている。死亡保険金は基本的に一定額だが、解約返戻金が契約時の死亡保険金を超えてくれば死亡保険金も増額されていく。他社のように利率が契約時の設定より高い場合などではないため、相当に時間がかかり増額されない可能性が高い。苦情率は社全体の数値だが平均か他社よりも僅かに高く、商品内容の説明は元より顧客対応などでも一抹の不安感がある。

予定利率は現在は米ドルで3.2%で他社と比較しても低い。一方で、豪ドルの3.2%は他社と比較して高めのため豪ドルの方がお得感がある。同じ月払いのメットライフやマニュライフと比較しても豪ドルなら分がある。ただ、最低保証の利率は米ドル1.5%・豪ドル1.7%のため、一時払いの他社の保険よりも高いが上述の2社よりも低い。基準利率の平均値が採用されるため、金利下落時も他社よりもなだらかではあるが利率重視なら長期的な視点でいえば一歩劣る感がある。

結論としては、豪ドルコースなら一応は検討の余地があるかもしれない。特に保険料の家計への負担を懸念している人には一時払いに近い形のため安心感があるだろう。ただ、前述したように諸々の注意点があるのも確かで、特に途中解約は大きな損失になる可能性を考慮する必要がある。もちろん、受け取る保険金にも他社同様に為替リスクがあるため、格別に他社よりも為替リスクが無いと勘違いしないようにしたいところだ。