生命保険 解説・用語集

目的に応じた終身保険の選び方

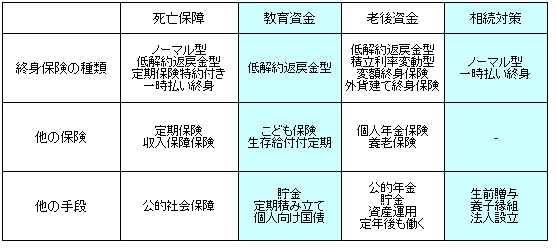

終身保険は被保険者が死亡すると保険金が受け取れ、途中で解約すれば解約返戻金が受け取れる。シンプルな保険だけに用途は他の保険よりも多く、概ね死亡に備える・教育資金・老後資金・相続対策の4つに分けられる。もしくは流れで目的を変化させていくことになる。どの目的で終身保険を検討しているかで、注意点や他に検討すべき保険などが異なる。

まず死亡への備えは、収入の柱である夫(妻)が死亡したあとの遺族の生活費をカバーするのが目的となる。この場合、ノーマルな終身保険でもいいが、まだ子供が小さく家計への負担を抑えるなら低解約返戻金型で、保険料を抑えて死亡保障を確保するのも1つの手だ。

他方で、死亡保障を手厚くしたいなら定期保険特約付き終身保険も選択肢の1つとなる。この保険は一定期間だけ死亡保険金を大きくしているため、夫婦が共に若く子供が小さく今後の支出が相応に見込まれる場合は検討の余地がある。しかし、終身保険(低解約返戻金型も含む)よりも保険料が相応に高くなるため収入と照らし合わせて、過度な負担にならない程度で検討する必要がある。また、単に収入が心配なら収入保障保険という手もある。

次に教育資金を目的とする場合、普通はこども保険(学資保険)がイメージされるが、保険料の払い込み期間が10~15年の終身保険で解約返戻金を受け取れば、こども保険よりも有利な返戻率が得られるのがポイントだ。こども保険には養育年金(育英年金)で両親の死後の教育費が上乗せされる保障があるが、死亡で受け取れる保険金も終身保険の方が普通は大きく、こども保険よりも有利といえる。一点だけ注意すべきは、子供が入学のたびに祝い金を受け取りたい人、一気に金銭を受け取ると無駄使いしそうな人は終身保険だと都合が悪い。その場合は、こども保険を選択するか、解約返戻金を年金形式で受け取れる保険を選択するなどの一工夫が必要だ。

そして老後資金を目的とする場合、教育資金と同様に低解約返戻金型の終身保険が選択肢の1つとなる一方、金利上昇に合わせて保険金・解約返戻金が増加する積立利率変動型の終身保険も検討する必要がある。金利上昇が前提となるため、現在の日銀の低金利政策では増加は見込みにくいが、本格的な景気回復を見込めば金利上昇による増加は期待できる。また、老後資金を少しでも増やすためにリスクがとれるなら、投資信託で運用される変額終身保険や外貨建て終身保険を利用するのも手だ。他方で、年金形式で受け取りたいなら個人年金保険(定額年金保険・変額年金保険)も候補となる。この場合は返戻率での比較の他、利回りにも換算して個人向け国債・個人向けの社債を含めて他の金融商品と比較する必要があるため、比較には相応の時間をかけた方が賢明だ。

最後に相続を目的とする場合は、保険金が相続税の対象外で保障が一生涯という点で終身保険にメリットがある。特に一時払い終身保険であれば、保険料を一括で支払ってから、5~7年後には解約返戻金が保険料を上回るため、例えば80歳といった平均寿命まで10年を切った土壇場で契約して相続対策をすることも可能だ。保険の代替としては生前贈与・孫を養子縁組や、不動産オーナーなら法人設立といった手段もあるが、相応の手間・時間を要するため相続対策は終身保険を検討した上で、他の手段を検討するのが妥当といえる。

以上のように、どのような目的で終身保険を検討しているかで、検討すべき終身保険のタイプや、他に検討すべき手段が異なるため注意が必要だ。これは言い換えれば、必ずしも終身保険を契約する必要がないともいえる。終身保険において早期解約は損に直結するため、契約には相応の注意を払ってから契約するのが賢明だ。