生命保険 解説・用語集

変額年金保険の概要と比較のポイント

変額年金保険とは個人年金保険の一種で、老後の生活資金を補完するための保険だ。定額年金保険は加入するときの予定利率で預けた保険料が増えるが、変額年金保険は預けた保険料を積極的に運用する。そのため運用成績がよければ定額年金保険の予定利率は元より契約時の予定を上回る年金額を受け取れる可能性がある。

逆に、予定を下回る年金額となる場合もある。運用成績によって年金額が変動するため、年金原資や受取年金額に最低保証があるタイプの変動年金保険も存在する。また、運用が目標値を超えれば運用の途中で定額年金保険に移転(スイッチング)して固めの運用にする手もある。

年金額の要である運用は、投資信託で行われている。保険専用の投資信託であることが大半のため個人で購入はできないが、わざわざ保険にせずとも似たような投資信託を購入するという考え方もできる。

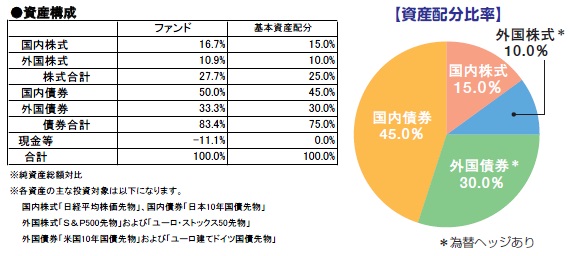

さて、変額年金保険の中の投資信託は各社で千差万別で、円か外貨で運用するかでも差が出てくる。一つの例として、ゆうちょ銀行が募集している三井住友プライマリー「しあわせ定期便」の中身を見てみる。

資産の大半の45%が国内債券で、次いで外国債券、残りを国内株式・外国株式で占める。これだけでは不明瞭だが、さらに中身を見ると国内債券は日本10年国債、外債はアメリカ10年国債とユーロ建てドイツ国債、国内株式は日経平均株価先物、外国株式はS&P500とユーロストック50となっている。日本10国債は日本政府が発行し10年で償還(元本を債権者に返還する)される債券で、現在の利回りは概ね0.5%となっている。国債の価格が下落(金利上昇)しない方が、この年金保険にはポジティブに働く。

次いで比率が高いアメリカ10年国債の現在の利回りは2%前後で、ユーロ建てドイツ国債の現在の利回りは1%前後となっている。日本国債同様に価格が下落しない方が運用としてはプラスだ。これらは日本国債と異なり海外の債券のため為替リスクがあるが、為替ヘッジをしているため為替リスクは軽減されている(その分だけヘッジコストは発生している)

国内株式は個別銘柄ではなく日経平均先物が投資対象で、日経平均株価が上昇すれば運用にはプラスだ。現在の平均配当利回りが約6%だが、企業が好決算で増配してもプラスとなる。ただ、配当よりは日経平均の値動きの方が運用に大きな影響を及ぼす。外国株式も個別銘柄ではなくS&P500とユーロストック50となっている。

S&P500はアメリカの株価指数で、今ではダウ平均・ナスダック平均よりも代表的な指数だ。ダウ平均の方が日本のマスコミでも日々報じられ知名度は高いが、日経平均が225の日本企業の株価の平均であるように、ダウ平均は僅か30の米国企業の株価を平均したものでしかない。そのため、より正確にアメリカの株式市場を表すのはS&P500(こちらは500社の株価の平均)と言われており、S&P500を投資対象としている可能性が高い。単純にS&P500の方が成績が良いからという可能性もあるが。。。

ユーロストック50の場合は多少事情が異なる。ヨーロッパには国ごとに株式市場があり、ドイツかフランスかイギリスかイタリアか、どの国の平均株価を採用するかが難しいためユーロストック50にしたという側面があろう。これらも株価の値動きが運用成績に大きく左右する。

変額年金保険の場合、これらを合算した運用成績が数字として出るため、これらの数字を参考に比較していくことになる。もちろん数字が優秀ならお得な保険ということにはなる。しかし、あくまで過去の成績でしかなく、今後も同様の運用成績が稼げる保証はない。そのため保険の中身(投信)の詳細を知っておくことは非常に重要だ。リーマンショックなどの相場暴落(リーマンショック時は株だけでなく債券も大きく下落した)の予兆を感じた時には、スイッチングして損失を軽減することも可能になるためだ。逆に今後も上昇が見込めるなら、直近の運用成績の数字がイマイチでも継続する決心ができるというものだ。