生命保険 解説・用語集

定額年金保険の概要と比較のポイント

定額年金保険とは個人年金保険の一種で、老後の生活資金を補完するための保険だ。加入するときの予定利率で、保険料積立期間、据え置き期間、年金受取期間の年金の原資をの運用利回りを保証する。あらかじめ定められた利率で確実に増やすことを目的とする保険のため、安全性を見込んで予定利率は低く抑えてある。

定額年金保険を選択する上では、保険料・保険料払込期間・年金受取開始年齢・据置期間・年金支払期間・年金種類・基本年金額を考慮する必要がある。「保険料」は月額1~5万円程度にするか一時払い(一括でまとめて支払う)にするケースが多い。「保険料払込期間」は保険料を何歳まで支払うか?という期間だが、大抵は60歳か65歳の二択になっている。何歳で退職するかを目安に考える必要がある。早期退職するなら60歳か退職金で残りの保険料を支払うことになる。

「年金受取開始年齢」は年金を受け取り始める年齢のことだが、これも60歳・65歳の二択のケースが多い。退職する年齢もさることながら、2014年現在で男性で53歳以下だと公的年金を受け取るのは65歳からとなる。60歳で退職してから公的年金を受け取る65歳までの空白の5年を埋めるのか、はたまた退職金で補うのか、別の金融商品(投信の毎月分配型など)で埋めるのかを考える必要がある。「据置期間」は保険料の払込終了から年金受け取り開始までに据え置かれる期間だ。

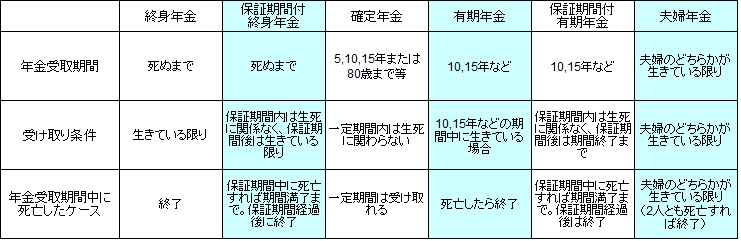

「年金支払期間」は年金を受け取る年数を意味するが、5年・10年・終身を選択することが多い。5年は前述の60歳から65歳までの空白の5年を埋めるためで、10年は早期退職ないしは年金の受給開始年齢を70歳まで引き上げる選択をした場合のためといえよう。ちなみに受給開始年齢を70歳まで引き上げると、その分だけ年金額は大きくなる。終身だと公的年金の上乗せとしての意味合いが強い。「年金の種類」は、個人年金保険でも既述したように年金の受け取り方などでことなる種類を指す。

最後に「基本年金額」だが、これは受け取る年金の額だ。多くの保険会社では基本年金額は年額のため12ヶ月で割る必要がある。基本年金額が60万円だとすれば毎月5万円を受け取ることになる。この大小がお得な年金保険か否かを決めるわけだが、その際に用いられる指標の1つが返戻率だ。返戻率は受け取る年金の総額(基本年金額×年金支払期間)÷支払った合計保険料で算出できる。仮に40歳で月額1万円で65歳払込完了の支払い期間10年の年金保険を契約し、基本年金額が35万円だとする。すると受け取る年金の総額は350万円に対して、支払った保険料は合計300万円となる。返戻率は350÷300=1.16で返戻率は116%となる。支払った保険料が1.16倍(16%増し)で戻ってくるということだ。

ただし、返戻率は時間軸を無視しているため他の金融商品(定期預金や個人向け国債)と比較できない。そのため年金保険も返戻率ではなく、年の利回りで計算して比較する必要がある。その場合は「年金保険で増えた額(利息額)÷支払った合計保険料÷払込み年数×100」で計算できる。

前述の例だと、増えた額は50万、支払った保険料は300万、払込み年数は25年となるが、これを上述の式に当てはめると「50万÷300万÷25年×100≒0.6%」となる。これで利回りは0.6%ということが分かる。仮に年金支払い期間も運用期間に含めるなら利回りは0.47%となる。上述の例なら定期預金の0.35%、個人向け国債の0.4%よりは有利となる。ちなみに自分で計算するなら、エクセルで上述の数式を組むか、POWER関数を使っても容易に計算できる。

以上のことから定額年金保険を検討する際には、まずは目的に照らし併せて各項目を自分なりに決定し、まずは幾つかの保険会社で返戻率で比較する。その上で最も優秀なものを他の金融商品(定期預金・国債)などと比較するのが妥当だ。