生命保険 解説・用語集

個人年金保険の仕組みと種類

個人年金保険とは老後の生活資金を補完する目的とする保険で、一定の年齢から年金を受け取ることができる。公的年金の受給額の引き上げ・減額が予想されるため、老後の生活に不安を抱える人に人気がある。

まず公的年金の現状だが、男性は2014年現在で53歳未満の人、女性は48歳未満だと年金が受け取れるのは65歳からとなる。平均受給額は、自営業・フリーランスで国民年金に加入していると月額5.4万円、会社員で厚生年金だと15万、公務員で共済年金だと17万となっている。個人年金保険の年金は、これらに追加で受け取ることになる。現在、多くの企業は60歳定年のため、公的年金が受け取れる65歳までの繋ぎとして利用するケースも多い。

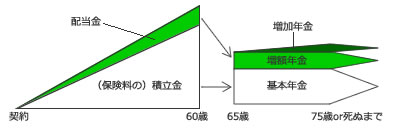

個人年金保険で受け取る年金は基本年金・増額年金・増加年金の3つの部分から構成される。基本年金は保険料を原資として支払いが保証されている年金だ。増額年金は保険料を払い込んでいる間の配当金(運用益)を原資として基本年金に加算される。増加年金は年金支払い開始後の配当金を財源として加算される。契約してから60歳で保険料の支払いを終了して、65歳から年金を受け取る場合をイメージにすると下図のようになる。図からも分かるように、年金を構成する3つの中で最も大きいのは基本年金で、次いで運用できる期間が長い増額年金、期間の短い増加年金が最も小さい。

年金保険で、よく注意点として挙げられるのは短期間で解約すると、支払った保険料の総額を解約返戻金が下回る点がある。これは手数料・資産運用に関する諸経費が関係している。年金保険は主に投資信託(70%程度が債券で残りの30%程度が株式)で運用されており、それが増額年金・増加年金になるが途中で解約すると利益が経費を下回る。そのため解約返戻金が支払った保険料を下回るというわけだ。そもそも保険会社の怠慢で大して積立金が増えないのも原因だが。。。

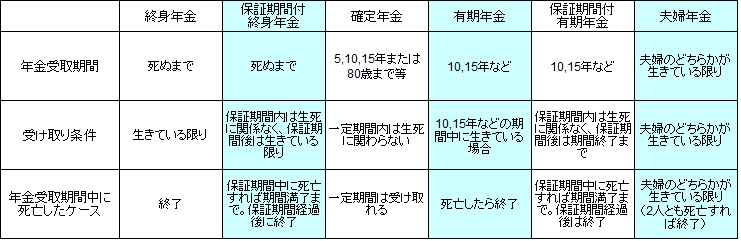

年金保険の仕組みは概ね上述の通りだ。さて、年金保険は年金の受け取り方によって幾つかに分かれる。まず「終身年金」だが、この保険は生存する限り年金が受け取れる。そのため長生きするほどに受け取る年金の総額は増えてお得になる。日本は長寿大国だが、まだ平均寿命は延びているため長生きすればするほど得というのは、契約者としては利に適っている。

ただし、当然ながら死亡すれば年金は受け取れず、保険料も他の年金保険よりも高めになっているのがネックだ。この保険を進化させたのが「保証期間付終身年金保険」で、保証期間中なら生死に関わらず年金が受け取れ、保証期間後も死ぬまで年金が受け取れる。例えば65歳から年金を受け取る場合、66歳で死亡すれば終身年金だと66歳で年金は終了する。保証期間付~で保証期間が5年だと66歳で死亡しても70歳まで遺族が年金を受け取れるというわけだ。

その一方、「有期年金」という受給期間が5年などの一定期間に絞られ、かつ生きている場合に限り受け取れる年金保険もある。それを進化させたのが「保証期間付有期年金」で、保証期間中は生死に関係なく年金が受け取れ、その後も生存していれば一定期間だけ年金が受け取れる。それをシンプルにしたのが「確定年金」で、生死に関係なく一定期間だけ年金が受け取れる年金保険もある。有期年金・確定年金は公的年金を受け取るまでの補完の意味合いが強い。

以上のように幾つかの種類があるため、目的(65歳までの補完か公的年金の上乗せか、はたまた両方か?)を明確にして選択する必要がある。もちろん、わざわざ保険に頼らず貯金(定期預金・個人向け国債)で備えるのもアリで、お得なほうを選択すればいい。一定のリスクを許容するなら、国内株式・海外株式・投資信託・外国債券も選択肢になりうる。不動産や金地金(ゴールド)といった現物資産も候補になるだろう。