生命保険 解説・用語集

個人年金保険は本当に必要か?

公的年金(国民年金・厚生年金・共済年金)は、高齢化などにより支給額の減額や支給年齢の引き上げが随時(数年スパン)進行している。その結果、民間の保険会社が募集する個人年金保険には、年々注目度合いが高まっている。それでは本当に個人年金保険は必要なのだろうか?

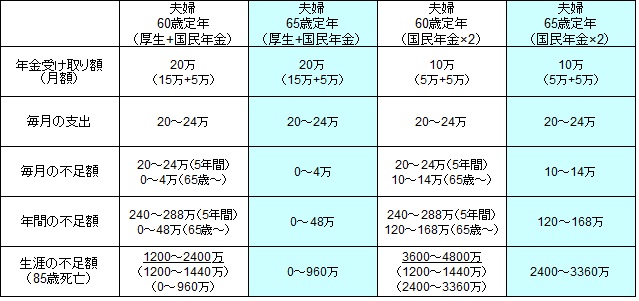

まず公的年金の現状だが、男性は2014年現在で53歳未満の人、女性は48歳未満だと年金が受け取れるのは65歳からとなる。平均受給額は、自営業・フリーランスで国民年金に加入していると月額5.4万円、会社員で厚生年金だと15万、公務員で共済年金だと17万となっている。

その一方で、支出面では総務省のデータを基にすると、高齢の夫婦の毎月の平均支出は約24万円、単身だと約15万円となっている。ただし、この中には住居費1.5万円・水道光熱費2万円・教養娯楽2.6万・交際費3万円が入っており削減は可能だ。住宅ローンは完済し、ここまで娯楽・交際費に費用をかけなければ、必要とされる生活費は24万よりも低くなる。夫婦が会社員+専業主婦・主夫だった場合には、厚生年金の15万+国民年金の5万で合計20万となるため、概ね生活費は事足りる。退職金と貯金があれば、金銭的には個人年金保険は不要だ。ただ、国民年金のみ(国民年金基金なし)だったり、その分だけ逆算した貯金が無いようだと厳しくなる。

そのため基本的に個人年金保険は不要といえるが、60歳定年から年金支給の65歳までの空白の5年間もある。そのため考慮すべき点は生活費以外に「何歳で退職するか(退職後も働くか?)」「夫婦か単身か?」「海外移住・自給自足をするか?」がある。

まず「退職する年齢」だが再雇用で65歳まで働くなら問題ないが、60歳で定年や55歳で早期退職となると事情は異なる。60歳定年の場合、前述の毎月の生活費24万円だと「24万×12ヶ月×5年=1,440万」となり、退職金2~3,000万円を削ることになる。さらに退職金で住宅ローンを完済する見立てなら、老後生活の計算は狂ってくる。55歳だと2倍で2,880万円となり、退職金はほぼ吹き飛んでしまう。60歳で定年するなら年金保険の意味はある。

次に「夫婦か単身か?」が問題となる。単身なら60歳定年でも毎月の生活費は15万円のため年金保険は必要ないように思える。しかし、それはあくまで一生涯独身の場合だ。夫婦で夫が厚生年金で妻は国民年金の場合、夫が死亡すると、残された妻は夫の厚生年金の4分の3(遺族厚生年金)を受け取るか、夫婦の合計年金額の2分の1を受け取ることになる。そのため残された妻は毎月10万円程度の年金で生活することになる。男性の平均寿命が80歳・女性が85歳のため、ここでも空白の5年間が出てしまう。月額15万円の生活費で年金が10万円なら、同じ生活をしても300万円が不足することになる。この時、最低でも300万円の貯金があるか、夫に生命保険(終身保険)をかけていれば問題はない。貯金・終身保険なしだと、定期型は無意味だが終身型の年金保険なら必要性は否定できない。

最後が「海外移住・自給自足」をするか?が焦点となる。現在の日本政府・日本銀行はインフレ政策に邁進しているため、物価が安い国(地域)への移住は生活を豊かにする意味とインフレヘッジの効果がある。これらを上手く利用すれば年金保険の必要性は薄くなる。移住先の定番であるフィリピン・タイだと毎月3~5万円でプール付きの豪邸に住め、物価は概ね5分の1程度になっているため、公的年金で十分に裕福に過ごせる。仮に60歳定年だとしても退職金を大きく削らずに済む。良い事尽くしのようだが、実際には海外に馴染めるか?医療面での不安はないか?リタイアビザの取得のために一時金で50~200万円は国によって必要になる等の諸注意点もある。

「自給自足」は、食費・水道光熱費・住居費の削減に繋がる。老後の趣味に畑仕事(家庭菜園)でもすれば食費の削減になる。仙人の山篭りではなく、日本国内の自然溢れる島(石垣島・小豆島など)に移住して、釣りや山菜取りなどを楽しみながら自給自足に近い生活をする手もある。これも、長らく定住している地元の人との確執や自然破壊などの注意点があるため、よくよく情報収集は必要になるが、生活費の削減に寄与するのは間違いない。

以上のように年金保険を検討する場合、まず自分の老後をイメージする必要がある。普通の暮らしをするなら基本的には不要だが、貯金の額や状況次第では年金保険の必要性は否定できない。ただ、その状況を打破する手もあるため、それらも忘れずに検討したいところだ。それでも年金保険が必要だという結論に達したなら、定額年金保険なら定期預金・個人向け国債などと利回りで比較し、変額年金保険なら株・投信・先物・ワラント等とリスクとリターンの度合いを比較して決定するのが妥当だ。