所得税の概要と仕組み(税率・控除・計算など)

初めてでも分かる所得税の計算の手順・流れを解説!?

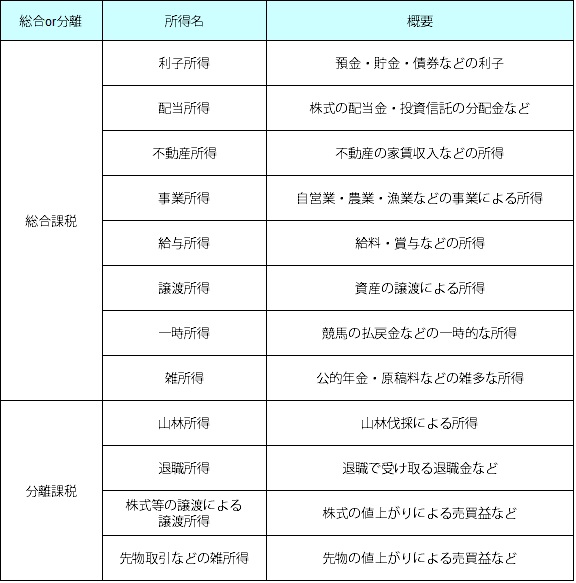

所得税上の所得は、その発生する形態・理由によって10種類にわかれている。例えば、預貯金の利子などの利子所得、給料・賞与などの給与所得、競馬の馬券・競艇の舟券の払戻金などの一時所得、年金などの雑所得などが挙げられる。

本来であれば、全ての所得に一律の計算式・税率をかけるのがシンプルで分かりやすいのだが、そうすると課税上の不公平が生じる。そのため所得によっては他の所得と異なる計算方法や税率となることがある。これが計算を厄介にする原因?元凶?となっている。

ただ、全体的な流れを掴めば所得税の計算手順は、決して複雑怪奇なものではない。計算手順は概ね3つの流れに分かれる。まず第一に、所得税法では全ての所得を合算して課税する「総合課税」が原則となっている。全ての所得を合算した所得額を総所得額というが、山林所得と退職所得は通常は毎年のように受け取れる所得ではない。そのため、総合課税とは別に分離課税という名称で課税される。

また、総合課税の対象ではあるが、株式等の譲渡による譲渡所得や先物取引(FX含む)による雑所得も、総所得とは分離して課税される。これは租税特別措置法という法律があるためで、いちいち投資家が確定申告をしないで済むよう(裏では税金の取りこぼしを防ぐという意味もあろうが)配慮されたものだ。

第二に総所得金額・山林所得・退職所得の3つをまとめた額から、所得控除を差し引くことになる。所得控除には、火災などの被害があった場合の雑損控除、多額の医療費を支払った場合の医療費控除、配偶者がいれば受けられる配偶者控除、子供・両親を養っていれば受けられる扶養控除などがある。これらの所得控除を差し引くと「課税所得金額」になる。

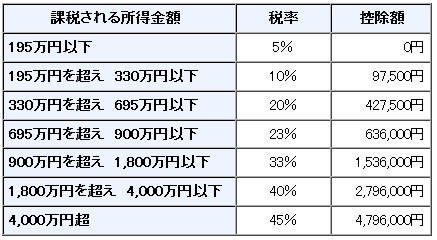

最後に、この課税所得金額に金額ごとの所得税率をかけると「算出税額」になる。この税率は所得が大きいほどに高くなる累進課税となっている。そして算出税額から所得税の控除(下図の右端の額)と住宅ローン控除などの税額控除を差し引くと「所得税額」となる。

大まかな流れは上述の通りだが、給与所得や一部の雑所得(原稿料・デザイン料)などは源泉徴収で、金銭を受け取る前に税金が差し引かれている。源泉徴収による税金の徴収は、税金の仮払いのようなもので、確定申告によって精算されると考えればいい。もしも源泉徴収された税金額が、上述の計算よりも多額であれば税金は還付され、小額であれば追加で税金を支払うことになる。

以上が所得税の計算手順・流れについてだが、確定申告などで迷むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用するのも手だ。弥生などの青色申告の計算ソフトも、手順簡略化と計算ミス予防の一助となるだろう。