所得税の概要と仕組み(税率・控除・計算など)

海外赴任の日本人は所得税が非課税で、外資系の外国人は課税!?

所得税は個人が得た利益(給料・事業利益など)に課せられる税金で、基本的に課税されるのは日本人ないしは日本に居住する人とされている。しかし、海外赴任・海外勤務(海外出張は除く)することになったり、日本に住む外資系企業の外国人だとどうなるのか?

まず所得税は「日本に住む人間が1年間(1月1日~12月31日)に生じた所得に対して課される税金」という点を抑えておきたい。「日本に住む人間」は、日本に居住している(住所を持つ)人間という意味だ。そのため、海外赴任であれば日本人でも日本に住んでいるため所得税は課税されないように見える。

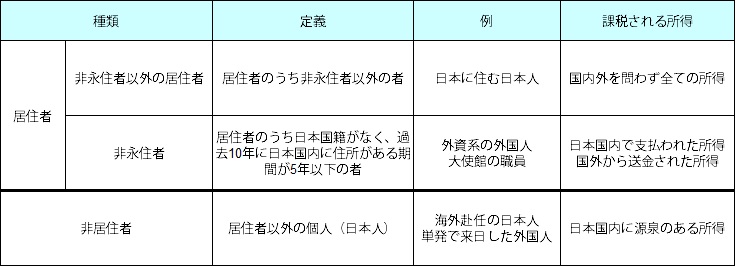

しかし、海外赴任であってもケースバイケースで課税される。というのも税法上で納税義務者とされているのは、居住者だけでなく非居住者の日本人も含まれているためだ。居住者とは日本に住所があるか、日本に1年以上は住んでいる人を指す。それでは下図の「所得税の納税義務者と課税所得の範囲」を見て欲しい。

まず上図の上段の「居住者のうち非永住者以外の居住者」だが、そのままだと言語明瞭意味不明だ。ただ例に日本在住の日本人と記載したように、よくよく考えれば永住者で日本に住所がある人と読める。そういった人は、日本での所得のみならず国外で生じた全ての所得が所得税の課税対象となる。仮に海外の証券会社で金融商品を利益が出ても所得税の対象となるということだ。

次に上図の中段の「居住者のうち非永住者」だが、これは日本に住所があるものの、日本国籍はない人を指している。かつ過去10年に遡って、日本に住所がある期間が5年以下の人が該当する。つまりは、今は日本に住んでいるが、日本国籍は取得していない(帰化していない)人で、かつ日本に住んで5年以下の人ということになる。

例としては、外資系企業で日本に転勤となった外国人、大使館の職員などが挙げられる。ただし、外資系企業の外国人だとしても日本に住所を移して5年超となると、一般的な日本人と同じ居住者扱いとなる点に注意が必要だ。

そして、こういった居住者のうち非永住者は、日本国内に源泉のある所得で日本国内に支払われた所得、ないしは外国に源泉のある所得のうち国外から送金されたものは所得税の対象となる。これも分かりにくい表記だが、外資系の外国人を例に考えると分かりやすい。

仮に外資系の外国人(以下、略してA氏)が日本支店に転勤となったとしよう。日本国内にある日本支店から給料を受け取れば課税される。しかし、A氏の本国にある企業から本国にあるA氏の口座に振り込まれた給料は、当然ながら所得税の対象とはならない(もちろん本国の所得税は課税される)。また、本国からA氏が日本で開設した銀行口座に給料が振り込まれた場合には、海外からの送金に該当するため日本の所得税が徴収されるというわけだ。

最後に上図の下段の非居住者のうち居住者以外の個人(ほぼ日本人)だが、そのまま読むと意味不明なものの、例に記載した海外赴任の日本人・単発で来日した外国人で何となくイメージは掴めるだろう。つまりは、日本に住所がないが国籍は日本にある日本人、もしくは日本に住所は無いが所得はある人と読める。こういった人は、日本国内に源泉のある所得は所得税の対象となるが、それ以外の所得は非課税となる。

海外赴任になった会社員B氏を例にとれば、赴任先の海外支店から海外で開設した銀行に振り込まれた給料は所得税の対象とならない(前述の外国人と同様に赴任先の国の所得税は課せられる)。その一方で、日本に残してあるB氏の口座に、日本本社から給料が振り込まれれば当然ながら所得税は課税される。あまり無いケースと思うかもしれないが、単身赴任で海外転勤となったなら、家族が生活費を引き出すために口座を残すことになる。その場合、日本の銀行口座に振り込まれる給料には所得税が課税されることになる。

判断が分かれるのは、海外支店で受け取った給料を日本に送金する場合だが、あくまで自分の所得を日本に仕送りしているだけのため、税金が発生する理屈はない。ただ、海外で貯金した金銭を日本に持ち帰る場合、さらに海外で貯金を資産運用していた場合等は、帰国後に確定申告や修正申告が必要になる可能性がある。赴任先の国などによっても差があることもあるため、海外転勤の前に勤め先に確認するか、税理士の無料相談を利用してモヤモヤを解消しておいた方がいいだろう。