所得税・経費の概要と仕組み(税率・控除・計算など)

リロケーションで損失・家賃回収が不能となると!?

リロケーションは転勤の間だけ自宅を賃貸に回して賃料収入を得る手法だ。貸主としては定期借家契約を結ぶことで、一定の契約期間が過ぎれば確実に自宅として利用ができるメリットがある。借主としては、定期借家である分だけ家賃は他物件よりも安くなるメリットがある。

それではリロケーションで、貸主が何かしらの損失が出た場合や家賃が回収不能となった場合には、どうしたらいいのか?

まず家賃収入と、経費であるローン返済額・管理料などを差し引きして、それが赤字となって損失が出た場合はどうか? 会社員(サラリーマン)であれば確定申告をすることで節税ができる。貸主(会社員)は不動産所得を得る事業主ということになり、不動産所得は事業取得ということになる。会社員の場合には、それとは別に給与所得も得ているため、それらを合算した額である総所得に対して課税される。事業の部分がマイナスであれば、給与所得だけの時よりも総所得が減り課税額が減るという寸法だ。

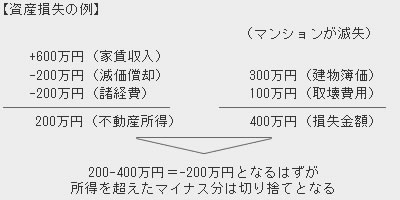

他方で、リロケーションしている物件が天災や止むを得ない事情で取り壊し・滅失・損壊した場合にはどうなるか? この場合には、所得税法の「資産損失」ということになり、その損失金額(保険金・損害賠償金で補填される額を覗く)を、その年の不動産所得ないしは雑所得を限度として必要経費にすることになる。

少し分かりにくいが、つまりは滅失などによる損失額は不動産所得額が限度額となるということだ。上述の例でいうと、200万円の不動産所得がありマンションが滅失して400万円の損失が出た場合、通常ならマイナス200万円の損失が残るはずだが、リロケーションでマンションを貸している程度(事業的規模でない)であれば、不動産所得額が損失額の限度額となってしまう。マイナスが残らない以上は損失を翌年に繰り越すといったこともできない。

ちなみに、事業的規模であればマイナスを翌年に繰り越すことができる。しかし、事業的規模か否かは5棟10室(独立した建物5棟以上か、独立した部屋が10室以上)が基本ルールとなっている。リロケーションで自室・自宅を貸している程度だと、個人事業主になったとしても事業的規模にはならない。念のためだが、独立した部屋というのは5LDKが2室という意味ではなく、5LDKでも10室(別に1LDKでもいいが)で独立した住居が10室という意味だ。

また、リロケーションで貸していた部屋の家賃が回収不能となると、所得税法上の「貸倒損失」となる。その場合には、その回収不能な額は収入があった年度まで遡って無かったものにされる。所得が減った分だけ、過去に納税した税金は払いすぎとなるため還付される。とはいえ、昨今ではリロケーションの業者が借主を探すため、その際には家賃保証会社を利用する可能性が高い。そうなると家賃滞納となっても回収できる可能性は極めて高い。また、リロケーション業者に請求するという手も無くはない。

以上がリロケーションの損失についてだが、確定申告で迷う・困ったことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも手だ。また、弥生(やよい)などの青色申告の計算ソフトも、計算ミス防止の一助となるだろう。