所得税の概要と仕組み(税率・控除・計算など)

所得税の基礎の基礎!これだけ知っておけば、とりあえずOK!

所得税は消費税の次にメジャーな税金だが、その内容は消費税(購入した商品に一定の比率で課税される)よりも中身は知られていない。以下、所得税の基礎の基礎、これだけ知っておけば、とりあえずOKという所得税の概要を記載していく。

まず所得税は「日本に住む人間が1年間(1月1日~12月31日)に生じた所得に対して課される税金で、超過累進税率が適用される」という点を抑える必要がある。この一文を重要な点をパーツに分けると、「日本に住む人間」「所得に課税される」「超過累進税率」という3点になる。

「日本に住む人間」は、日本に居住している(住所を持つ)人間という意味だ。日本人であっても、海外赴任などで海外で給料を受け取っていれば所得税は課されない。海外で受け取った給料には、その国の所得税が課税されるため、日本でも課税すれば税金の2重取りになってしまうためだ(詳細は納税義務者と納税地を参照)。もちろん人間が課税の対象であるため、ペットなどの動物がペットモデルとして稼いだとしても、ペットの飼い主(所有者)の所得となる。

「所得に課税される」だが、所得とは個人が得た利益を指している。具体的にはサラリーマン(会社員)の給料、自営業による利益、不動産の売却益などの様々な所得が挙げられる。いずれの所得にしても「所得金額=収入額ー必要経費(控除含む)」で計算される。基本的には全ての所得を合算した額から、必要経費と控除額を所得税が課税される。

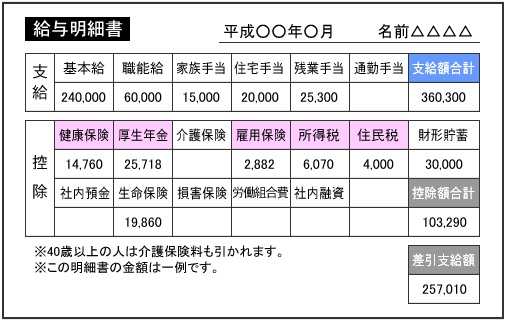

上図は一般的な会社員の給与明細の例だが、この中では控除額として所得税・住民税が一括りにされている。ただし、実際には支給額合計から、健康保険・厚生年金などの控除を差し引いた額(所得)に所得税・住民税が掛けられている。ちなみに「年収額は?」と聞かれることがあるが、年収は“1年間の収入の合計”の略であるため所得ではない。給与明細から考えれば差し引き支給額(手取り)から、控除を差し引く前の支給額合計の12ヶ月分(ボーナス含む)となる。

そして「超過累進税率」だが、累進課税と聞けば何となく聞いたことがある人は多いかもしれない。消費税が全ての人に平等に課せられるのに対して、所得税は累進課税であり所得が大きい人ほど税率がアップする。累進税率は累進課税の税率と考えれば、とりあえずOKだ。

ただ、日本の所得税の税率は“超過”累進税率であり、“単純”累進税率ではない点は覚えておいて損は無い。前者は一定額をオーバーした分だけ税率が高くなり、後者は所得全体にかかる税率が高くなる。例えば前者で所得が800万円なら、800万円のうち195万円に対して5%の所得税、195万円を超えた330万円以内の部分(差し引き135万円)に対して10%・・・となる。

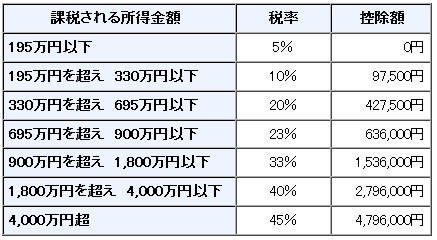

ただ、そのような計算は面倒なため、あらかじめ計算された控除額が日本では設定されている。下図は現在の所得税率だが、一般的に800万円の所得(年収ではない)を受け取っていれば「(800万円×23%)-63.6万円=120.4万円」が所得税として徴収される。これが単純累進税率となると「800万円×23%=184万円」が所得税として徴収される。

単純ではなく超過累進税率となっているから、高所得者から十分に税金が取れていないなどといった議論はさておき、普通の年収の一般人からしても超過累進税率にはメリットがある。例えば、今年は残業代が増えてボーナス微増で、所得が去年の680万円から今年は700万円に増えたとしよう。超過累進税率の場合には所得税の徴収額は94万円から98万円になるに過ぎない。他方で単純累進税率の場合には、所得税の徴収額は136万円から161万円まで増額される。つまりは超過~のおかげで、所得金額の節目を意識せずに済むメリットがあるということだ。

以上が所得税の基礎についてだが、税率などは数年に1度は更新されるため注意が必要だ。また、単純な計算(給与+FX取引の利益、給与+課税される保険金など)であれば自分で計算すればいいが、複数の所得に跨り控除も利用するなら慎重にならざるを得ない。そういった場合には自治体主催の税金セミナーや税理士の無料相談も1つの手だ。自分の計算の検算になるだけでなく、今後の税対策に関する貴重な情報も得られるかもしれない。